Продажи легковых автомобилей

Текущая структура российского рынка автомобилей и автокомпонент

- Рынок грузовых автомобилей.

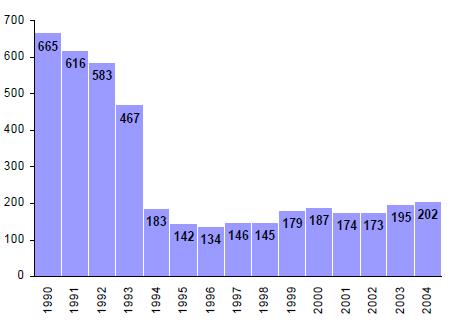

В 2004 г. в России было произведено 202 тыс. грузовых автомобилей, по сравнению с предыдущим периодом объемы производства увеличились на 3,6%. За последние 10 лет производство грузовых автомобилей в России увеличилось на 10% (в 1994 г. объем производства составил 183 тыс. автомобилей). Основной вклад в расширение выпуска в этот период внесли ГАЗ (производство легких коммерческих грузовиков) и КАМАЗ (производство тягачей и самосвалов).

Рисунок 1. Динамика производства грузовых автомобилей, 1990-2004 гг.

С точки зрения интересов производителей отечественных грузовых автомобилей можно отметить следующие риски развития:

- Переориентация потребителей на импорт в результате сохранения тенденции укрепления рубля и ухудшения конкурентных позиция отечественных производителей на внутреннем рынке.

- Рост издержек за счет роста цен на услуги и товары поставщиков (железнодорожные перевозки, электроэнергия, газ, автокомпоненты) и, соответственно, рост цен на выпускаемые автомобили.

- Переход на новые экологические стандарты двигателей. Ужесточение требований в отношении экологических стандартов приводит к дополнительным затратам автопроизводителей на разработку и внедрение новых двигателей, что негативно сказывается на рентабельности бизнеса.

В этих условиях основные заводы-производители грузовых автомобилей заявляют о своих намерениях по разработке новых моделей и повышению качества уже выпускаемых моделей автомобилей, а также проведению работ по снижению себестоимости автомобилей путем оптимизации производства.

К основным производителям грузовых автомобилей относятся: Горьковский автомобильный завод (ГАЗ), Камский автомобильный завод (КАМАЗ) и Ульяновский автомобильный завод (УАЗ). В совокупности на долю этих производителей в 2004 г. приходился 81% общего объема выпуска.

ГАЗ. На долю ОАО «ГАЗ» приходится более половины общего объема производства грузовиков в России. В 2004 г. предприятие выпустило 117 тыс. машин (на 8% больше, чем в предыдущем году). Основная часть выпуска предприятия (87%) приходится на долю легких автомобилей, грузоподъемностью до 2 т. В данном сегменте доля ГАЗ в общем объеме российского производства составляет 75%. Основными видами продукции автозавода являются автомобили семейства «ГАЗель» и «Соболь».

С целью совершенствования бизнеса в марте 2003 г. началось внедрение производственной системы организации труда на основе принципов Toyota Production System с создания эталонного участка на конвейере ПГА под руководством специалистов и с использованием методик консалтинговой компании Yomo (США). С этой целью были созданы рабочие группы по планированию процесса производства, анализу себестоимости и поиску путей ее снижения.

В настоящее время идет распространение опыта и философии Toyota/Yomo во всех производственных подразделениях на основе следующих принципов:

- Эффективная организация рабочего места («ничего лишнего» на рабочем месте);

- Оптимизация («выпрямление») материальных потоков;

- Снижение уровня производственных запасов (“Just-in-Time”);

- Исключение любой деятельности и движений рабочих, не приносящих добавленной стоимости.