О необходимости активизации усилий для снятия логистических ограничений в АПК

Рост в АПК приостанавливается

Сельское хозяйство, которое в последние годы демонстрировало более высокие темпы роста, чем многие другие секторы экономики, теперь замедляется в своем развитии. Согласно действующей госпрограмме развития сельского хозяйства, целевой объем производства сельскохозяйственной продукции к 2030 г. всего лишь на 14,6% превышает уровень 2020 г. (что предполагает в среднем рост всего лишь на 1,3% в год). Новый макропрогноз от Минэкономразвития на 2022 2024 гг. также не обещает высоких темпов роста в АПК. Среднегодовой темп прироста производства в 2022 2024 гг. продукции сельского хозяйства прогнозируется лишь на уровне в 1,0%, а пищевой продукции – в 2,2%.

Последние данные о ходе уборочной кампании подтверждают такие тенденции. По предваритель¬ным данным Минсельхоза, урожай в этом году будет хуже прошлогоднего. По состоянию на 21 октября 2021 г. намолочено 116,6 млн. т зерна, что на 11,1% меньше уровня сборов 21 октября 2020 г. (131,2 млн. т); также картофеля в сельскохозяйственных организациях и крестьянско-фермерских хозяйствах (КФХ) собрано на 11,3% меньше (см. рис.1). И хотя по отдельным категориям сельхозпродукции наблюдается прирост по отношению к уровню 2020 г., необходимо учитывать, что прошлый год представляет собой «низкую базу» по многим культурам. Например, сборы масличных в прошлом году сократились на 6,7%, подсолнечника – на 13,4%. Аналогичная ситуация сложилась и с сахарной свеклой, сборы которой сейчас увеличились на 10,8%, однако годом ранее ее урожай упал на 37,6%. Что же касается положительной динамики по сбору овощей, то на данный момент информация имеется лишь в отношении сельскохозяйственных организаций и КФХ, при том, что более половины урожая овощей собирается в хозяйствах населения, данные по которым пока отсутствуют.

В результате, на продовольственном рынке сейчас наблюдается нетипичная для этого сезона ситуация: на фоне появления нового урожая темпы роста цен на многие категории плодоовощной продукции не замедляются. При общей инфляции в 7,4% (в годовом выражении) в сентябре 2021 г. продовольственная инфляция составила 9,21%, а цены на плодоовощную продукцию взлетели и вовсе на 15,17% (см. рис. 2). Особенно существенный рост цен отмечается на капусту белокочанную (+79,69% в годовом выражении), картофель (+55,4%), свеклу (+31,81%).

Сокращение выпуска – результат накопившихся системных проблем

Примечательно, что Минсельхоз в качестве основной причины не самых успешных результатов сельскохозяйственного сезона называет «природные катаклизмы». Однако погодно-климатические условия – далеко не единственный фактор, определяющий объемы производства в сельском хозяйстве. И хотя природные факторы действительно обуславливают, в частности, более высокую волатильность показателей производства продукции растениеводства, не стоит недооценивать влияние на сельское хозяйство целого ряда накопившихся системных проблем, решением которых государство в последние годы практически не занималось.

Так, в течение последних лет продолжается отток сельхозтоваропроизводителей из ряда важнейших направлений сельского хозяйства, включая выращивание зерновых культур, овощей, бахчевых и корнеплодных культур (см. табл. 1). Согласно базе данных СПАРК, в сфере выращивания зерновых из 143101 зарегистрированных компаний сейчас действуют лишь 22046, при этом еще 267 пребывают в состоянии банкротства, а 531 – в состоянии ликвидации. С начала этого года из отрасли ушли уже 526 компаний, с учетом вновь зарегистрированных (всего 82) чистый отток составил 444 компании. Аналогичные тенденции наблюдаются и среди производителей овощей – из их рядов с начала года ушло 545 компаний, при этом новичков было зарегистрировано всего 251, итого – выбытие из сегмента 294 организаций. Отток участников из отраслей сельского хозяйства вызван целым комплексом причин, в составе которого – и рост издержек, и неопределенность с государственным регулированием цен на продовольствие, и риски продолжения пандемии.

Важно и то, что и для остальных участников теряются стимулы к расширению производства. Прежде всего это связано с тем, что в условиях отсутствия отлаженных систем распределения и хранения сельхозпродукции наращивание объемов производства представляется проблематичным, да и в целом даже нерациональным. В результате в 2021 г. посевные площади под многими культурами уже были меньше, чем в 2020 г. Например, посевные площади зерновых культур сократились на 2% в годовом выражении (пшеницы – на 3,4%), посевы картофеля упали на 5,2%, овощей открытого грунта – на 3,7%. Дополнительный демотивирующий эффект для аграриев добавили и меры ценового контроля на ряд видов продовольствия, когда ограничение цен на готовую продукцию проводилось без учета роста издержек ее производства.

Проблемы с логистикой и недостаточность мощностей хранения

Проблемы с логистикой и недостаточность мощностей хранения

Логистическая система сейчас представляет собой «слабое звено» российского АПК, поскольку самые большие сложности для аграриев связаны именно с вопросами заготовки, хранения, транспортировки, переработки и сбыта сельхозпродукции. Однако эти процессы играют решающую роль для АПК – как правило, сохранить или переработать необходимо порядка 60-70% урожая, поскольку лишь небольшая часть продукции может быть потреблена в сезон сбора. При этом в России наблюдается хронический дефицит мощностей по хранению, переработке, распределению сельхозпродукции. По оценкам НИФИ Минфина (август 2019 г.) потребности в мощностях по хранению и подработке обеспечены не более чем на 30-40%, по первичной переработке – не более чем на 20-30%, потребности в распределительных мощностях обеспечены не более чем на 60-70%.

По оценкам Национального плодоовощного союза, из-за нехватки мощностей хранения аграрии теряют до трети овощей; а по данным Росстата, потери картофеля в 2019-2020 гг. почти в 2 раза превышали объемы его импорта. Среди некрупных сельхозпроизводителей до сих пор распространена практика оставлять часть урожая неубранной на полях в случае, если не удается обеспечить сбыт продукции «в сезон», поскольку иначе хранение урожая обходится слишком дорого.

Дефицит мощностей по хранению продукции является причиной зависимости российского сельхозрынка от импорта, а также приводит к существенному росту цен на продовольствие (что связано как с высокими логистическими издержками, так и с использованием импортной продукции). В российских регионах наблюдается сильная вариация цен на одни и те же продукты питания, причем разрыв порой составляет 5-10 раз (см. табл. 2). Этот разрыв в первую очередь объясняется состоянием логистики в разных субъектах РФ, причем особенно информативны в этом плане цены на те продукты питания, которые в России не производятся (лимоны, апельсины, бананы).

Ярким примером дефицита мощностей хранения является проблема зернохранилищ. По данным Росстата, емкость хранилищ для зерна (зернохранилищ, элеваторов, находящихся на балансе промышленных организаций, осуществляющих переработку зерна) в 2018 г. (последние имеющиеся данные) составляла 12,9 млн. т, хотя в 2010 г. она достигала 23,0 млн. т единовремен¬ного хранения. Из общего объема мощностей хранения в 2018 г. современным требованиям в сфере хранения зерна отвечали лишь 58,7%. При этом в отдельных регионах доля современных мощностей хранения зерна особенно низка. Так, в Уральском ФО она составляла 42%, Южном ФО – 49%, Приволжском ФО – 57%, Сибирском ФО – 58%. Как отмечается в «Долгосрочной стратегии развития зернового комплекса РФ до 2035», большая часть мощностей хранения приходится на сельскохозяйственных товаропроизводителей, располагающих преимущественно хранилищами напольного хранения (что негативно сказывается на качестве зерна). В результате, мощности хранения, как отмечает Минсельхоз, применяются на практике преимущественно для краткосрочного хранения после сбора урожая. Однако такое состояние мощностей хранения вынуждает большинство производителей, в том числе экспортеров, реализовывать продукцию как можно скорее, пока качество зерна не упало, и издержки хранения не оказались слишком высоки. Это, в свою очередь, негативно отражается не только на финансовом состоянии отдельных аграриев, вынужденных устанавливать не самые выгодные для себя цены, но и на доходности по отрасли в целом (а вместе с этим – и на объемах налоговых поступлений).

Проблемы сбыта сельхозпродукции

Наряду с дефицитом мощностей для хранения и переработки, участники российского АПК сталкиваются со сложностями со сбытом своей продукции. В особенности это актуально для субъектов малого и среднего бизнеса. В последние годы уменьшается количество розничных рынков и ярмарок, а сетевые супермаркеты зачастую предпочитают работать с крупными производителями. Так, согласно данным Росстата, в 2020 г. в стране функционировало 911 розничных рынков, которые предоставляли 251,4 тыс. торговых мест. Для сравнения, в 2006 г. количество розничных рынков составляло 5,6 тыс., а число торговых мест на них – 1214,1 тыс. Для сравнения, в Испании действует более 1300 рынков, в США – только фермерских рынков более 8000.

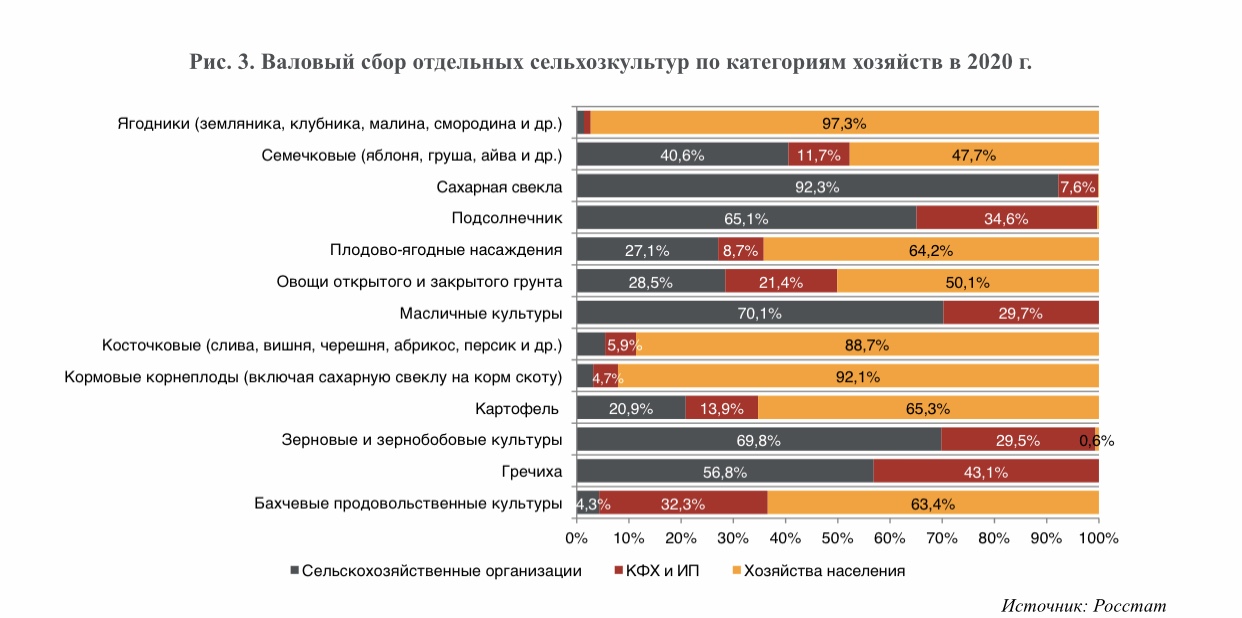

Согласно опросу АККОР (Ассоциация крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов России), проведенному в 2018 г., 95% фермерских хозяйств испытывали проблемы со сбытом сельхозпродукции. При этом на малые формы агробизнеса приходится более половины объема выпуска по ряду категорий продовольственной продукции (см. рис. 3).

Организация логистики в АПК за рубежом

В международной практике известен успешный опыт организации логистики в сельском хозяйстве, где важнейшую роль играет создание оптово-распределительных центров (ОРЦ) – инфраструктур¬ных центров, где налажен полный цикл приема, хранения, обработки, отгрузки сельхозпродукции. ОРЦ может выполнять множество функций, таких как торговая площадка (где может быть организован розничный фермерский рынок с доступом региональных производителей, налажена оптовая, международная и биржевая торговля); предоставление услуг по хранению продукции (где обеспечен широкий спектр температурных режимов), ее обработке (производство полуфабрикатов и готовой продукции); услуги лаборатории, где проводят анализ и сертификацию продукции, а также услуг приема и отгрузки товаров разными видами транспорта. ОРЦ часто служат и бизнес-центром, где организованы офисы, выставочные пространства, гостиницы, представительства банков, страховых компаний, компаний-лизингодателей и т.д. Важно и то, что создаются не просто отдельные ОРЦ, а сеть таких центров, связанных друг с другом.

Например, в Испании сеть из 23 ОРЦ обслуживается государственной компанией Merkasa, созданной еще в 1966 г. Во Франции компания Semmaris обслуживает 19 оптовых рынков национального значения, самый крупный из которых – Rungis (расположенный в 7 км от Парижа около аэропорта Орли на площади более 230 га), являющийся крупнейшим рынком свежей продукции в мире, оптовые цены которого являются индикатором динамики продовольственных цен в Европе. По данным Rungis, в 2019 г. суммарный оборот рынка составил 9,72 млрд. евро (из которых 6,88 млрд. евро приходилось на оптовые продажи), площадь сданных в аренду мест – 994,121 тыс. кв. м, товарооборот – 3 млн. т. Rungis создает около 12 тыс. рабочих мест, 10% продаж отправляется на экспорт, 25% - в другие регионы Франции, 65% - потребляется в Парижском регионе (Île-de-France). В Японии также действует государственная система оптовых продовольственных рынков, создание которой началось еще в 1923 г. На долю оптовых рынков приходится от 70% до 90% товарооборота фруктов и овощей, продуктов рыболовства, цветов, а их доля в товарообороте мясных изделий достигает 40% (данные НИФИ).

Оптовые рынки играют важнейшую роль в обеспечении работы АПК. По данным Rungis, оптовые рынки в Европе обеспечивают 200 млн. потребителей в день, через них реализуется 40% фруктов и овощей, при этом система рынков создает 150 тыс. рабочих мест. При этом в таких оптовых центрах потери продукции минимальны. Например, в Испании на объектах Mercasa благодаря большому количеству зон хранения, холодильных камер и пр. потери составляют всего 1-2%, когда в отдельных странах – они достигают 30-40% до того, как продукция дойдет до покупателя (Таточенко А.Л., Таточенко И.М., 2016). Услугами оптового рынка пользуются не только крупные агрохолдинги, но и малые производители. При этом стоимость услуг центра доступна для многих участников. По оценкам, расходы производителей за пользование услугами ОРЦ не превышают 1% от их оборота (Таточенко А.Л., Таточенко И.М., 2016). При этом сооружение ОРЦ – это масштабный проект, который требует доступа к различным видам инфраструктуры (транспортной, инженерной, коммунальной). В американской модели расстояние между ОРЦ может быть до 400-500 км, в европейской – до 200 км. При этом в Испании, где продукция рыболовства занимает до 10% общего объема продаж, большинство ОРЦ находятся на побережье или вблизи него, причем обычно расстояние между ближайшими центрами не превышает 100 км. (данные НИФИ).

Реализация программы строительства оптово-распределительных центров (ОРЦ) в России

Задача развития сети оптово-распределительных центров в России была поставлена еще в рамках Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг., которая предусматривала подпрограмму «Развитие оптово-распределительных центров и инфраструктуры системы социального питания». Данная подпрограмма, в частности, подразумевала и обеспечение доступа мелких производителей к системам хранения и сбыта продукции. Согласно подпрограмме, до 2020 г. должно было быть выделено 79,3 млрд. руб., результатом чего должен был стать к 2020 г. ввод новых мощностей ОРЦ в объеме 4,7 млн. т единовременного хранения (в 2017 г. цель скорректировали до 3 млн. т). С этой целью предусматривалась господдержка в виде компенсации части капитальных затрат на строительство (20%) и части процентной ставки по краткосрочным и инвестиционным кредитам.

Однако в действительно план строительства сети ОРЦ был провален. В 2015 г. из планируемого ввода 750,9 тыс. т мощностей единовременного хранения ОРЦ, было введено лишь 75 тыс. т, в 2017 г. было отобрано и профинансировано лишь 2 проекта по созданию ОРЦ на 66,4 тыс. т. Затем, в 2018 г., была прекращена господдержка – компенсация части капитальных затрат для ОРЦ, после чего заинтересованность в проектах ОРЦ сошла на нет.

Несмотря на то, что отдельные крупные участники АПК открыли свои ОРЦ (как, например, «Мираторг» в Домодедово и «РусАгроМаркт» в Новосибирской области), такие проекты характеризуются высокой стоимостью и длительными сроками окупаемости. Важно и то, что получение инвесторами мер господдержки, утвержденных на данный момент, на протяжении всего периода реализации проекта не гарантировано (как это произошло в случае отмены компенсации части капитальных затрат по ОРЦ).

Стоит отметить, что обсуждаемые сейчас направления развития ОРЦ (например, в рамках разработки Концепции создания сети ОРЦ для сбыта сельхозпродукции в странах-участницах ЕАЭС, а также утвержденной в сентябре 2021 г. Концепции развития оптовых продовольственных рынков в России) во многом повторяют идеи программы строительства ОРЦ, однако на данный момент эти идеи не конкретизированы. В частности, концепция развития оптовых продовольственных рынков пока содержит лишь общие направления действий, а на ближайшие 6 месяцев планируется лишь разработка плана мероприятий по ее реализации.

Другие программные документы, посвященные развитию логистики в АПК, также не содержат результативных механизмов для снятия логистических ограничений в секторе. Например, согласно «Долгосрочной стратегии развития зернового комплекса РФ до 2035 г.», принятой в 2020 г., где признается проблема с транспортировкой зерна (нехватка вагонов-зерновозов и их техническое несовершенство, что создает проблемы во время перевалки; наращивание использования экономически неэффективного автомобильного транспорта и т.д.), решение этой проблемы не предлагается. При этом прогнозные показатели, установленные в Стратегии, предполагают, что существующая сейчас проблема недостаточных мощностей хранения даже через 15 лет так и не будет решена. Так, согласно Стратегии, предполагается, что валовый сбор зерновых и зернобобовых культур к 2035 г. вырастет на 23,6% по сравнению с уровнем 2018 г. (до 140 млн. т), однако нарастить мощности единовременного хранения предполагается лишь на 6,7%, до 167,4 млн. т – при этом доля мощностей хранения зерна, отвечающих современным требованиям в общем объеме мощностей хранения зерна к 2035 г. достигнет лишь 71,4%, а в Южном и Уральском ФО вырастет лишь до 62,1% и 62,6% соответственно.

Необходимые меры

В сложившейся ситуации сектор АПК, который по сравнению со многими другими отраслями не так сильно пострадал в пандемию, мог бы выступить локомотивом роста экономики. Более того, расширение объемов производства в сельском хозяйстве могло бы способствовать стабилизации внутренних цен.

Однако необходимым условием для этого является четкий курс на снятие логистических ограничений в секторе АПК. Устранение дефицита мощностей по хранению, переработке, распределению сельхозпродукции позволит снизить издержки участников АПК и создать для них мощный стимул к расширению производства и повышению производительности. Важнейшей частью такой политики по снятию логистических ограничений должно стать создание полноценной сети оптово-распределительных центров (ОРЦ) на территории России. Такая задача может быть поставлена и реализована в качестве отдельного национального проекта.

Новый национальный проект должен представлять собой программу строительства сети из нескольких десятков ОРЦ межрегионального и внутрирегионального значения, охватывающей как существующие, так и перспективные центры развития АПК в стране. Крайне важно обеспечить взаимосвязь данного проекта с проектами и программами развития транспортной системы страны, таких как развитие ключевых железнодорожных магистралей (Транссибирская магистраль), развитие внутреннего водного сообщения, региональной авиации. Проект строительства сети ОРЦ должен предусматривать в том числе предоставление господдержки частным инвесторам, финансирующим такие проекты, прежде всего путем компенсации части понесенных капитальных затрат (как в форме субсидий, так и в форме снижения налоговых отчислений компании-инвестора). Необходимо также предусмотреть возможности субсидирования затрат малых и средних сельхозтоваропроизводителей на оплату услуг оптово-распределительных центров.

Реализация проекта строительства сети ОРЦ способствовала бы обеспечению продовольственной безопасности в стране и ее регионах, масштабному выходу российских сельхозпроизводителей на международные рынки, повышению производительности всего АПК, обеспечению более устойчивого развития сельских территорий (причем не за счет дотаций, а в результате предоставления возможности самостоятельной реализации потенциала региона).

При этом вложения в виде инвестиционных расходов или субсидий для инвесторов в проекты строительства ОРЦ имеют высокие показатели окупаемости и с точки зрения будущих налоговых отчислений. По оценкам НИФИ, проведенным в 2017 г., при строительстве 10 межрегиональных ОРЦ и 35 региональных ОРЦ только прямые налоговые отчисления с ОРЦ за 10 лет составили бы 100 млрд. руб. Продовольственные цены при этом были бы снижены на 20%, прежде всего за счет снижения издержек производителей на хранение и сбыт продукции, а также сокращения числа посредников на пути от производителя к потребителю. Кроме того, развитие сети ОРЦ способствовало бы также и сокращению ценовых колебаний на продовольственных рынках. Важнейшим результатом развития сети ОРЦ станет и рост потребления качественной продовольственной продукции, что непосредственно влияет на здоровье населения страны.