Автомобильный рынок РФ: итоги 2016 года и перспективы

Легковые автомобили

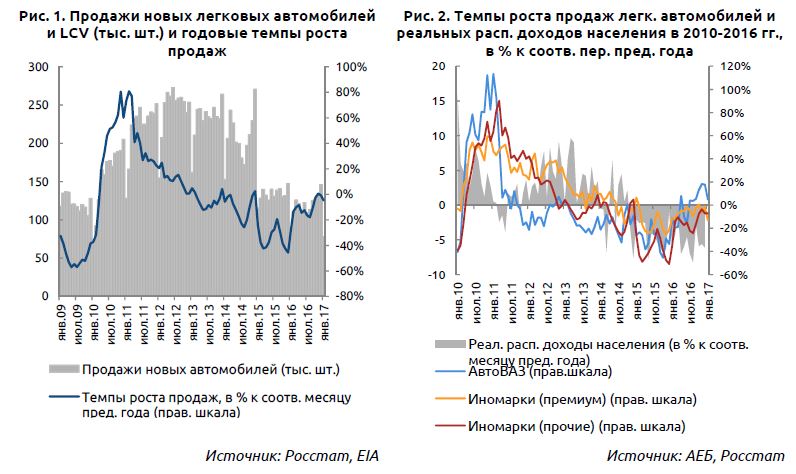

В 2016 г. объем продаж новых легковых автомобилей снизился до минимального значения за последние 10 лет. Большинство участников рынка ожидают небольшого улучшения ситуации в 2017 г.По данным Ассоциации европейского бизнеса (АЕБ), в 2016 г. продажи легковых автомобилей и легкого коммерческого транспорта снизились на 11% по сравнению с 2015 г. и составили 1,426 млн. машин. Итоговый показатель продаж оказался даже несколько ниже уровня «кризисного» 2009 г. – тогда было продано 1,466 млн. единиц. В январе 2017 г. сокращение продаж продолжилось – темпы падения составили 5% в годовом выражении (см. рис. 1).

В то время как продажи новых автомобилей продолжали снижаться, на вторичном рынке спрос увеличился. Так, по данным агентства «Автостат», в 2016 г. рынок автомобилей с пробегом составил 5,19 млн. машин (+6% к уровню 2015 г.). На фоне продолжающегося снижения доходов населения спрос на автомобили смещается в сторону более дешевых автомобилей. Такая же ситуация наблюдается и на рынке новых автомобилей. В частности, динамика продаж «АвтоВАЗа» оказалась лучше общей ситуации по рынку. Продажи концерна под брендом LADA выросли по итогам года на 0,5% (см. рис. 2).

Согласно большинству прогнозов участников рынка и аналитиков, в 2017 г. ожидается небольшое улучшение ситуации. Так, по оценкам АЕБ, рынок легковых автомобилей и легкого коммерческого транспорта вырастет на 4% – до 1,48 млн. автомобилей. Согласно прогнозу агентства «Автостат», с учетом накопленного отложенного спроса, эффекта низкой базы 2016 г., продления программ господдержки и при условии стабилизации цен на нефть и курса рубля, рост продаж по итогам года составит 10% и более. ГК «Рольф» ожидает начала роста рынка со второго полугодия 2017 г. и прогнозирует годовые темпы роста в размере 5%. «Соллерс» ожидает увеличения продаж автомобилей на 10-11%. В целом, мнения большинства остальных участников рынка в отношении темпов роста в 2017 г. варьируются в диапазоне от 0 до10%.

Между тем, существенным фактором, сдерживающим потенциальный рост автомобильного рынка, остается низкая покупательная способность населения. При этом цены на автомобили и затраты на их содержание продолжают расти. В декабре 2016 г. цены на легковые автомобили в среднем выросли на 6,7% в годовом выражении, что выше общего уровня инфляции. В январе 2017 г. эта тенденция продолжилась (см. рис. 3) – большинство автопроизводителей повысили цены на свою продукцию. По оценкам EY, в 2017 г. темпы роста цен на автомобили составят в среднем 10%.

На фоне сокращения спроса на легковые автомобили показатели внутреннего производства и импорта также снизились. По данным Росстата, в 2016 г. в России было произведено 1,12 млн. легковых автомобилей, что на 7,6% меньше, чем в 2015 г. Импорт автомобилей в Россию сократился на 23,7% в физическом выражении (до 267 тыс. единиц), в стоимостном выражении – на 7,1% (до 60 млрд. долл.).

Поставки легковых автомобилей на экспорт остаются на достаточно низком уровне – около 6% от объема внутреннего производства (см. рис. 4). По итогам 2016 г. экспорт легковых автомобилей сократился на 30,2% в физическом выражении и составил 68 тыс. автомобилей, хотя в стоимостном объеме было зафиксировано снижение лишь на 1% – до 1,1 млрд. долл. (данные ФТС). Во многом это объясняется увеличением почти в 2 раза более дорогостоящих поставок в страны дальнего зарубежья, при этом поставки более дешевой продукции в страны СНГ зеркально сократились в 2 раза.

Грузовые автомобили

В отличие от рынка легковых автомобилей, ситуация на рынке грузовых автомобилей в 2016 г. улучшилась. В то же время поставки продукции на экспорт продолжили сокращаться.Согласно данным «Автостат», продажи грузовых автомобилей в России (массой свыше 3,5 т) в 2016 г. увеличились на 4,2% – до 53,3 тыс. машин. Данные квартальной отчетности ПАО «КАМАЗ» содержат оценки компании относительно рынка тяжелых (массой свыше 14 т) и среднетоннажных (массой 8-14 т) грузовиков. Согласно оценкам компании, продажи тяжелых грузовиков в 2016 г. в России выросли на 10,7% и составили 40,2 тыс. единиц. При этом доля КАМАЗа на рынке выросла с 50,9% в 2015 г. до 55,7% – концерн реализовал 34,3 тыс. грузовых автомобилей. Продажи среднетоннажных грузовиков увеличились на 11,1% и составили 9,6 тыс. машин.

Улучшение показателей продаж оказывает положительное влияние на производственные показатели. Согласно данным Росстата, в 2016 г. в России было произведено 137 тыс. грузовых автомобилей, что на 4,8% выше уровня предыдущего года (см. рис. 5). Данные официальной статистики указывают на низкий уровень загруженности производственных мощностей. Согласно оценкам Росстата, в 2015 г. среднегодовые мощности были рассчитаны на производство 376,5 тыс. грузовых автомобилей, что в 2 раза превышает объем производства по итогам 2016 г.

В отличие от внутреннего рынка, ситуация с экспортными поставками в 2016 г. ухудшилась. По данным ФТС, в 2016 г. экспорт грузовиков в стоимостном объеме сократился на 21,8% по сравнению с 2015 г., составив 352,9 млн. долл. (см. рис. 6). В физическом объеме экспортные поставки сократились на 28,5% (до 14,3 тыс. шт.). Таким образом, доля экспорта в производстве составляет 10,4% – это почти на 5 п.п. меньше, чем год назад. При этом наблюдаются существенные изменения в географии зарубежных поставок – продажи в странах СНГ сократились на 43,5% (8,3 тыс. шт.), а в странах дальнего зарубежья выросли на 13,2% (6,0 тыс. шт.). Примечательно, что еще в 2015 г. на страны дальнего зарубежья приходилось лишь 26,5% экспорта, а по итогам 2016 г. их доля в экспорте российских грузовиков выросла до 41,9%. Для «КАМАЗа», реализовавшего в 2016 г. 6,2 тыс. автомобилей и сборочных комплектов, доля стран дальнего зарубежья и вовсе превысила долю стран СНГ – если в 2015 г. на страны СНГ приходилось 72% экспорта продукции КАМАЗа, то в 2016 г. – лишь 40,5%.

В 2016 г. компании продолжали проводить политику оптимизации. По данным Росстата, средняя численность работников в сфере производства грузовых автомобилей сократилась с 51,9 тыс. человек в 2015 г. до 48,8 тыс. в 2016 г. В частности, согласно последнему квартальному отчету ПАО «КАМАЗ», за последние 2 года средняя численность сотрудников сократилась на 8,5% (или на 3,3 тыс. человек) – с 36,5 тыс. человек в 2014 г. до 33,4 тыс. в 2016 г.