Рубль — валюта реалистов и производственников

В 2003 году практически завершилось становление рынка корпоративных облигаций в России. И если с 1998-го по 2001 год количество зарегистрированных выпусков облигаций составило всего 59, то и в 2002-м, и в 2003 году число только новых «рыночных» выпусков превышало эту цифру. Размер российского рынка корпоративных облигаций составляет пока всего 1% ВВП, тем не менее этот сектор рынка ценных бумаг – один из наиболее динамично развивающихся. Рынок подошел к новому этапу своего развития, когда выпуск корпоративных облигаций может стать реальным инструментом привлечения заемных ресурсов, прежде всего для обрабатывающего сектора промышленности.

Рост объема корпоративных заимствований в 2003 г. стал рекордным за всю историю рынка. Объем в обращении по номиналу вырос на 47% (почти на 50 млрд руб.) и на конец года составил 160 млрд руб. За этот период на рынок вышло более 60 эмитентов, причем их могло быть еще больше: из-за высокой неопределенности относительно параметров размещения часть планируемых эмиссий была отложена, но эти эмитенты могут выйти на рынок в 2004 г.

На конец 2003 г. в обращении находились 152 «рыночных» выпуска облигаций. Средний объем займа за год вырос на 23% и составил 897 млн руб., медианный объем вырос на 20%, до 600 млн руб. Очевидно, рынок все больше наполняется крупными займами, а размещение небольших выпусков – ниже 100 млн руб. – постепенно уходит в прошлое. Учитывая порог ликвидности, который, по оценкам участников рынка, составляет 500 млн руб., можно сделать вывод, что доля потенциально ликвидных займов повысилась. По другим показателям крупные эмитенты также занимают преимущественные позиции на рынке облигаций. На конец 2003 г. 80% общего объема размещенных «рыночных» выпусков облигаций приходилось на 49% эмиссий, причем половина общего объема «рыночных» заимствований пришлась всего лишь на 29 облигационных выпусков, или на 19% от общей выборки.

Отраслевая структура эмитентов

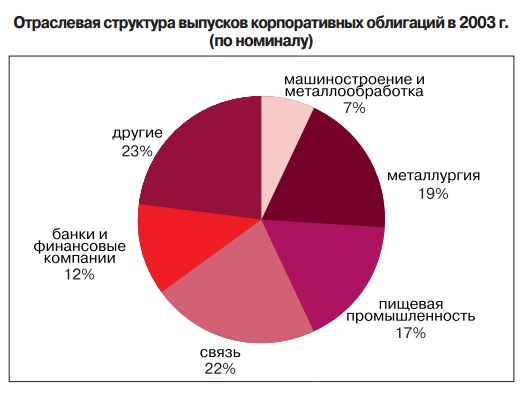

В структуре эмитентов на рынке облигаций на конец 2003 г. были представлены все крупнейшие отрасли промышленности, транспорт, связь, торговля, наука, а также банки и финансовые компании. При этом эмиссии компаний, представляющих металлургию, топливную промышленность, пищевую промышленность, связь и банки, занимали почти 68% от общего объема размещенных выпусков. Для сравнения: по итогам 2002 г. такую же долю рынка занимали компании только 3 отраслей (топливной промышленности, металлургии и банков). Очевидно, что спектр эмитентов, проявляющих интерес к рынку облигаций, расширяется.

Важной тенденцией 2003 г. стал уход на западные рынки капитала крупных заемщиков — преимущественно экспортно-ориентированных компаний и фирм, выручка которых привязана к валютному курсу (например, крупнейших сотовых операторов). Объем рынка российских корпоративных еврооблигаций в 2003 г. увеличился на на 208%, с $4 млрд до $12,3 млрд. И уже в конце года российские компании и банки обнародовали планы по выходу на рынок еврооблигаций в объеме, превышающем текущий объем рынка: компании собираются разместить в 2004 г. еврооблигационные займы более чем на $13 млрд. Соответственно изменилась структура рынка рублевых облигаций: доля рынка, которая приходится, например, на топливную промышленность, лидировавшую в 2002 г., сократилась в 2 раза – с 28% до 14%. Уход эмитентов на западные рынки обусловлен рядом факторов:

- заимствование в иностранной валюте способствует снижению рисков экспортно-ориентированных компаний;

- на западных рынках легче получить сравнительно недорогое и, главное, долго срочное финансирование в крупных размерах;

- укрепление рубля повысило реальную стоимость рублевых заимствований для экспортно-ориентированных компаний.

Наряду с компаниями-экспортерами свою активность на рынке рублевых облигаций снизили финансовые компании и банки. Их уход на западные рынки, скорее всего, обусловлен потребностью в валютных ресурсах для кредитования основных клиентов (как правило, это банки, входящие в состав крупных финансово-промышленных групп).

В 2003 г. на рынке корпоративных облигаций произошли еще некоторые значимые события. На лидирующие позиции в структуре отраслей вышли предприятия пищевой промышленности и связи. На них пришлось почти 40% объема размещений. Доля пред- приятий пищевой промышленности в общем объеме обращающихся выпусков увеличилась с 3% до 11%, а доля предприятий связи выросла с 6,5% до 15,7%.

Наиболее активными в 2003 г., кроме предприятий связи и пищевой промышленности, были также банки и финансовые компании, однако абсолютное количество эмиссий банков и финансовых компаний в обращении практически не изменилось, в то время как число компаний пищевой промышленности на рынке корпоративных облигаций выросло с 4 до 22.

Среди отраслей, занимающих более 1% рынка по объему в обращении, появился новый сегмент – предприятия деревообрабатывающей и целлюлозно-бумажной промышленности. В 2003 г. ими было размещено 4 выпуска, и их доля в общем объеме выпусков составила на конец года почти 2%.

Наибольший рост количества выпусков был зафиксирован в тех отраслях, средний объем эмиссии по которым ниже среднего по рынку. Кроме пищевой, деревообрабатывающей и целлюлозно-бумажной промышленности, банков и финансовых компаний, это химическая промышленность, машиностроение и металлообработка. Отмеченная тенденция позволяет говорить о растущем интересе к рынку средних и небольших по размеру компаний (так называемых компаний второго и третьего эшелонов). Следует подчеркнуть, что развитие этого сегмента крайне важно для повышения доступности кредитования в целом и роста инвестиций – через расширение источников финансирования для предприятий.

Корпоративные облигации ждут уважения к себе

В настоящее время действия правительства России в сфере регулирования рынка корпоративных облигаций отличаются непоследовательностью и «сверхдлинным» периодом подготовки. Так, например, менее чем через год после введения института финансовых консультантов назрела необходимость его пересмотра, а снижение налога на эмиссию ценных бумаг обсуждалось до окончательного принятия в конце 2003 г. в течение нескольких лет. От правительства требуются своевременные меры, направленные на снижение барьеров доступа эмитентов и инвесторов на рынок, на повышение гибкости заимствований и ликвидности рынка облигаций и снятие ограничений для институциональных инвесторов. Некоторые меры могут быть реализованы как обособленное действие (например снижение или отмена налога на эмиссию ценных бумаг); другие эффективны, если принимаются в виде пакета (например смягчение требований к структуре портфеля институциональных инвесторов и создание системы кредитных бюро). Эти меры могут относиться как ко всему рынку ценных бумаг в целом, так и отдельно к сегменту корпоративных облигаций.

Среди мер, направленных на повышение привлекательности рынка корпоративных облигаций, можно предложить следующие: создание системы кредитных бюро с целью снижения рисков через раскрытие информации; расширение перечня активов, принимаемых в залог Банком России при рефинансировании коммерческих банков; проведение Банком России операций РЕПО с корпоративными облигациями; предоставление кредитных линий крупным банкам-андеррайтерам и дилерам, что может привести к значительному повышению ликвидности рынка; смягчение требований по структуре портфеля негосударственных пенсионных фондов, страховых компаний и коммерческих банков; снятие ограничения объема эмитированных облигаций величиной уставного капитала и установление ограничения объема эмитированных облигаций величиной чистых активов, что позволит существенно снизить барьеры для входа на рынок; введение в оборот нового инструмента заимствований – краткосрочных облигаций, а также гибридных и производных финансовых инструментов (конвертируемые облигации, стрипы).

Рынок ждет закона и дефолта

Несмотря на вероятное сокращение темпов роста в 2004 г. можно ожидать развития рынка корпоративных облигаций как в плане роста количественных показателей (объема и ликвидности), так и в плане совершенствования инфраструктуры. Следует иметь в виду ряд факторов, способных оказать влияние на развитие рынка:

Денежно-кредитная политика государства. Курс на уменьшение инфляции и укрепление рубля будет способствовать дальнейшему снижению процентных ставок. В то же время укрепление рубля будет вынуждать компании, выручка которых зависит от валютного курса, выходить на внешний рынок и размещать еврооблигационные займы.

Меры по регулированию рынка ценных бумаг. Вступление в силу новой редакции закона «О валютном регулировании и валютном контроле» будет способствовать приходу на рынок иностранных инвесторов. Снятие ряда ограничений по регулированию рынка, введение новых инструментов (на очереди — производные финансовые инструменты, а также подготовка базы для других инструментов) и создание системы кредитных бюро будут способствовать повышению ликвидности рынка и приходу на него новых участников.

Внешнеэкономическая конъюнктура на рынках основных для России экспортных товаров и ситуация на международных финансовых рынках, а также другие внешние факторы (например изменение кредитных рейтингов международными рейтинговыми агентствами). Положительные внешние факторы могут вызвать приток новых денег в экономику страны, что создаст возможности как для размещения большого количества новых выпусков корпоративных облигаций, так и для роста ликвидности рынка.

Внутренние факторы рынка корпоративных облигаций. Прежде всего — возможность первого в истории рынка дефолта. С увеличением количества эмитентов и обращающихся на рынке выпусков корпоративных эмитентов возрастает вероятность наступления дефолта по одному или нескольким займам. Отсутствие корпоративных дефолтов имеет не только положительные, но и отрицательные стороны. С одной стороны, бурный рост рынка без провалов привлекает на него все большее число участников, а отсутствие серьезного кредитного анализа позволяет многим совершенно несопоставимым эмитентам размещаться по схожей процентной ставке. С другой стороны, отсутствие прецедента дефолта серьезно повышает неопределенность и риск, связанный с вложением в ценные бумаги. Совершенно непонятно, как в случае дефолта будет происходить процедура востребования средств с эмитента бумаг, как будут устроены взаимоотношения участников этого процесса, включая не только эмитента и инвесторов, но и финансового консультанта. Поэтому отсутствие дефолтов могло оказывать позитивное воздействие на рынок лишь на начальных этапах его развития. Неопределенность процедуры взимания долгов вместе с отсутствием развитой системы рейтингов сдерживает приход на рынок наиболее стабильной и крупной группы инвесторов, придерживающейся консервативной стратегии. В их числе, прежде всего, иностранные и российские институциональные инвесторы.

Кроме того, в 2004 г вероятно дальнейшее членение рынка: на сегмент облигаций крупнейших эмитентов и сегмент облигаций небольших эмитентов второго и третьего эшелонов. Наибольшую ликвидность будет обеспечивать рынок крупнейших эмитентов, но следует подчеркнуть необходимость раз- вития рынка средних и небольших по объему эмиссий. Этот рынок имеет важнейшее значение для развития экономики страны. Во-первых, большое количество компаний из различных отраслей получают доступ к дополнительному источнику финансирования. Во- вторых, рынок облигаций небольших по размеру эмитентов позволяет участвовать в биржевых торгах большому количеству мелких инвесторов, которые рассматривают его в качестве привлекательного инструмента вложения средств ввиду относительно высокой доходности (по сравнению с банковскими депозитами и облигациями крупнейших эмитентов) и невысокого риска (по сравнению с рынком акций).