Исследование прогнозов аналитиков на рынке корпоративных облигаций

Прогнозы динамики на текущий день

Прогнозы динамики рынка корпоративных облигаций публикуются отдельными финансовыми институтами, биржами и информационными агентствами. Так, в 2005 г. свои индексы рынка рублевого долга регулярно публиковали банки ТРАСТ, ЗЕНИТ, УРАЛСИБ, Инвестиционная группа «Ренессанс-Капитал» и ряд других компаний. Кроме того, регулярно публиковались ценовой и купонный индексы корпоративных облигаций ММВБ (RCBI), индекс информационного агентства «Финмаркет» Rus-BI-Price, а также индексы RUX-Cbonds.

Множественность индексов во многом обусловлена отсутствием на рынке единого общепринятого индекса, характеризующего динамику российского рынка облигаций, аналогичного, например, индексу РТС на рынке акций. Это связано прежде всего с особенностями рынка корпоративных облигаций, где в обращении находятся выпуски, различающиеся по срокам погашения, наличию оферт, периодичности и размеру купонных платежей и т. д. Наличие этих особенностей предъявляет дополнительные требования к методике расчета индекса. В частности, существование конечных сроков погашения означает необходимость регулярной замены отдельных выпусков в базе для расчета индекса.

Отсутствие широко распространенного индикатора рынка может приводить к множественности мнений о характере той или иной ситуации на рынке, особенно когда рынок относительно спокоен и значимых движений цен по рынку в целом не наблюдается. При вы- даче прогнозов под динамикой рынка аналитики могут подразумевать различные показатели — от динамики конкретных индексов до динамики отдельных бумаг, которые аналитики считают наиболее представительными для отражения состояния рынка в целом. В результате это приводит к появлению большого количества прогнозных оценок, основанных на различных базах для рас- чета.

В связи с этим задачей настоящей работы является не оценка точности прогнозов аналитиков отдельных банков, а выявление основных особенностей прогнозов динамики рынка корпоративных облигаций в целом, формируемых аналитиками крупнейших инвестиционных банков в ежедневных обзорах рынка.

Таблица 1. Шкала классификации прогнозов

|

Прогноз |

Баллы |

|

Рост цен |

+1 |

|

Рост цен или их неизменность |

+0,5 |

|

Неизменность цен |

0 |

|

Снижение цен или их неизменность |

-0,5 |

|

Снижение цен |

-1 |

Таблица 2. Расчет прогнозов за день

|

Банк |

Баллы |

|

Банк 1 |

+1 |

|

Банк 2 |

+1 |

|

Банк 3 |

-0,5 |

|

Банк 4 |

+1 |

|

Банк 5 |

+0,5 |

|

Банк 6 |

+1 |

|

Банк 7 |

+0,5 |

|

Банк 8 |

+1 |

|

Банк 9 |

Нет четкого прогноза |

|

Банк 10 |

0 |

|

Сумма |

5,5 |

В качестве индекса, представляющего собой некий ориентир для анализа, был выбран ценовой индекс RUX-Cbonds — один из наиболее распространенных и признанных индексов на рынке, расчет которого ведется довольно давно — с января 2002 г. Изначально индекс был принят равным 100 пунктам, в течение анализируемого периода его значение изменилось с 112,93 до 113,33 пункта при относительно небольшом диапазоне колебаний (от 112,54 до 113,65 пункта) и стандартном отклонении 0,23 пункта, что означает постепенный рост цен облигаций, включенных в базу для расчета данного индекса.

Агрегирование прогнозов и коэффициент «настроения рынка»

Как и ранее (см.: РЦБ. 2006. № 3), настоящее исследование было проведено по аналитическим обзорам 10 российских инвестиционных банков в период с 1 февраля по 30 апреля 2005 г. В исследуемую выборку попали 537 обзоров следующих инвестиционных банков: Альфа-Банк, Внешторгбанк, Банк ЗЕНИТ, МДМ-Банк, Ренессанс-Капитал, РОСБАНК, Банк «СОЮЗ», Инвестиционный банк «ТРАСТ», Тройка-Диалог, ФК «УРАЛСИБ». В расчет принимались только те обзоры, которые были размещены на сайте информационного агентства Cbonds, так как, по нашему мнению, это означает, что в этом случае они доступны наиболее широкому кругу инвесторов и других заинтересованных сторон.

Как уже было сказано, задача оценить точность прогнозов, сделанных аналитиками конкретных банков, в рамках данного исследования не ставилась. Основной интерес был сфокусирован на проблеме совпадения общего (агрегированного) прогноза аналитиков с динамикой рынка, измеренной по ценовому индексу RUX-Cbonds. На первом этапе для получения базы прогнозов из обзоров аналитиков, участвовавших в выборке, были выделены утверждения, однозначно характеризующие мнение аналитика относительно динамики цен корпоративных облигаций в целом на день выпуска аналитического обзора. Например, в расчет принимались такие утверждения, как «сегодня мы ожидаем на рынке небольшой рост котировок» или «сегодня цены будут консолидироваться на достигнутом уровне». Утверждения в отношении прогноза динамики доходности перекладывались в утверждения относительно динамики цен по принципу обратного взаимоотношения динамики доходности и цены облигаций.

Все принятые к анализу утверждения были классифицированы по следующей шкале:

- ожидание роста цен;

- ожидание роста цен или их неизменности;

- ожидание неизменности цен;

- ожидание снижения цен или их неизменности;

- ожидание снижения цен.

Безусловно, ограничение такого ранжирования прогнозов заключается в том, что оно не учитывает относительные характеристики этих прогнозов. В частности, аналитики могут ожидать лишь небольшого снижения цен по ограниченному количеству бумаг или сильного падения цен по всем бумагам, что не будет отражено в данной классификации. Способ решения данной проблемы может состоять в агрегировании прогнозов по всем аналитикам.

На этапе агрегирования для того, что- бы определить некий «средний» прогноз по всем аналитикам из представленной выборки, мы использовали методику, со- гласно которой каждому прогнозу со стороны каждого инвестиционного банка на конкретный день присваивалось определенное количество баллов. Шкала с классификацией прогнозов и соответствующим каждому варианту прогноза количеством баллов представлена в табл. 1.

После присвоения баллов каждому прогнозу производилось суммирование прогнозов по данным на каждый день по всем банкам. В случае если на текущий день со стороны какого-либо банка отсутствовал аналитический обзор или в тексте обзора не было прогноза на динамику рынка, или содержание прогноза не позволяло сделать однозначного вывода о позиции аналитика, то данный банк исключался из выборки по прогнозам на данный день.

Например, по прогнозам на 22 февраля можно было произвести расчеты, представленные в табл. 2.

Получив суммарный балл по прогнозам за каждый день, можно рассчитать средний балл по всем банкам путем деления суммарного балла по всем банкам на количество банков, чьи прогнозы на движение рынка были включены в анализ на текущий день. Таким образом мы получаем средний прогноз: 5,5/9 = 0,61. Данный средний прогноз мы предлагаем назвать коэффициентом «настроения рынка», так как он отражает «средний» настрой аналитиков инвестиционных банков в отношении динамики рынка на текущий день. Таким образом, коэффициент «настроения рынка» — средний показатель прогноза по рынку, взвешенный на количество банков, сделавших прогноз. Соответственно, коэффициент, равный 1, означает, что аналитики всех банков, давших прогноз на текущий день, прогнозировали рост цен на рынке, а коэффициент –1 означает, что аналитики всех банков, давших прогноз, прогнозировали падение цен.

В этом коэффициенте для дальнейшего анализа используются оба его ключевых параметра: знак коэффициента и его абсолютная величина.

Коэффициент «настроения рынка» и некоторые тенденции рынка

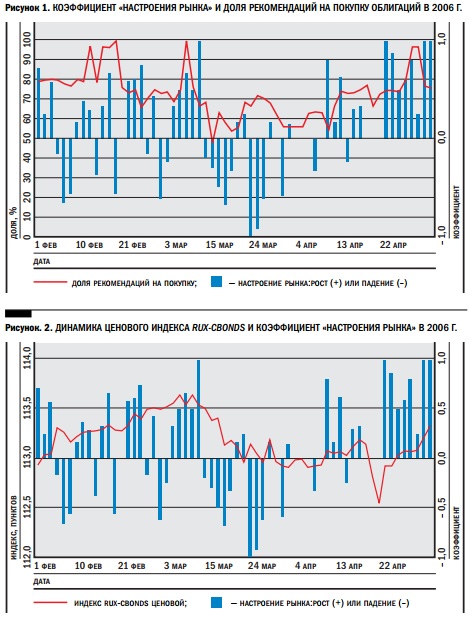

При анализе динамики значений прогноза представляло интерес, во-первых, сопоставление динамики коэффициента «настроения рынка» и распределения рекомендаций аналитиков на покупку и продажу по дням. В результате, как видим на рис. 1, за исключением одного дня, при любом значении коэффициента «настроения рынка» рекомендаций на покупку — большинство.

Такая ситуация соответствует одной из особенностей рекомендаций аналитиков на рынке корпоративных облигаций, описанных в предыдущей статье — на рынке наблюдается существенное смещение в сторону рекомендаций на покупку (72% от общего числа). Регрессионный анализ не выявил четкой зависимости между динамикой коэффициента «настроения рынка» и долей рекомендаций на покупку, что может объясняться не только сравнительно малым периодом для анализа, но и тем, что рекомендации не пересматриваются ежедневно в зависимости от краткосрочных или незначительных колебаний рынка. В то же время прогнозы на динамику рынка на каждый день носят исключительно конъюнктурный характер и, более того, могут не зависеть от динамики цен тех облигаций, в отношении которых аналитики того или иного банка выдают свои рекомендации.

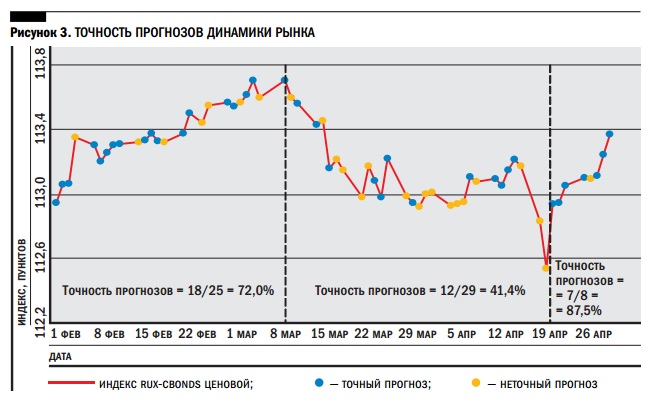

Во-вторых, можно сопоставить динамику коэффициента «настроения рынка» и ценового индекса RUX-Cbonds (рис. 2). Однако такое сопоставление осложняется тем, что они имеют разный формат: индекс RUX-Cbonds рассчитывается исходя из первоначального значения, равного 100, в то время как коэффициент «настроения рынка» изменяется в пределах от –1 до +1 и ежедневно рассчитывается «с нуля», т. е. его значение на текущий день напрямую не связано с его значением в предыдущий день. Следовательно, необходимо привести оба показателя к единому формату, что и будет показано ниже.

Реалистичность прогнозов динамики рынка

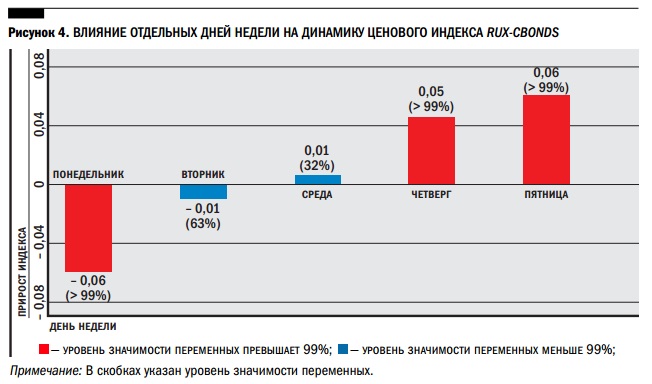

Для оценки реалистичности прогнозов аналитиков в отношении динамики рынка в целом можно сравнить знаки агрегированного прогноза и изменения ценового индекса RUX-Cbonds. Такое сравнение показало, что в течение рассматриваемого периода точность среднего прогноза в отношении общей динамики рынка составляет 60% (точно были спрогнозированы 37 движений рынка из 62).

Если рассмотреть точность прогнозов по различным периодам, различающимся характером динамики рынка, то с 1 февраля по 30 апреля 2005 г. в соответствии с характером динамики ценового индекса RUX-Cbonds можно выделить 3 таких периода:

- с 1 февраля по 9 марта — позитивная динамика индекса;

- с 10 марта по 19 апреля — негативная динамика индекса и боковой тренд;

- с 20 по 30 апреля — позитивная динамика индекса.

Проведенный анализ (рис. 3) свидетельствует о том, что в периоды позитивной динамики индекса RUX-Cbonds точность прогнозов аналитиков возрастала. В первый период она составляла 72% (18 точных прогнозов из 25), а в третьем периоде — 87,5% (7 точных прогнозов из 8). В то же время в промежутке между этими периодами, когда в динамике индекса RUX-Cbonds наблюдались боковой тренд и падение рынка, точность прогнозов была существенно ниже — 41% (12 точных прогнозов из 29). Кроме того, во втором периоде значительно снизилось и среднее количество банков, выдававших определенный прогноз на каждый день. Если в первый период роста ценового индекса определенный прогноз давали в среднем 5,4 банка за день, то в период бокового движения и падения рынка — 4,5 банка. В третий период этот показатель также оставался на уровне 4,5 банка, однако данный период был слишком мал — всего 8 дней — для сопоставления с предыдущими двумя продолжительностью 25 и 29 дней.

Прогнозы по дням недели

Другим важным вопросом для анализа является поиск отдельных закономерностей как в динамике индекса рынка облигаций, так и в прогнозах аналитиков, в частности подтверждение наличия эффекта дня недели.

В результате анализа динамики рынка облигаций был статистически выявлен эффект дня недели, представляющий собой устойчивую зависимость динамики индекса рынка облигаций от дня недели, в который проводятся торги. Эконометрический анализ проводился на основе ценового индекса RUX-Cbonds за всю его историю (с 1 января 2002 г.).

Выборка для анализа была составлена из значений индекса RUX-Cbonds, а также из 5 качественных переменных (dummy variables) со значениями 0 или 1, обозначающих дни недели с понедельника по пятницу.

Суммарный объем выборки составил 970 наблюдений. На первом этапе анализа было выявлено влияние отдельных дней недели на ценовой индекс RUXCbonds, а на втором — совместное влияние дней недели на динамику этого индекса.

Влияние отдельных дней недели на динамику ценового индекса изучалось с помощью регрессионного анализа по уравнениям вида:

RUX_Cbondst = f (RUX_Cbondst-1, RUX_Cbondst-2, DMo,Tu,…Fr),

где RUX_Cbondst — индекс цен корпоративных облигаций по состоянию на дату t,

RUX_Cbondst-1 и RUX_Cbondst-2 — аналогичные индексы по состоянию на рабочие дни (t — 1) и (t — 2).

Использование индекса RUX-Cbonds с лагом 1 и 2 в данном случае было связа- но с необходимостью устранения авто- корреляции в ряду данных. Переменная DMo,Tu,…Fr принимает значения 0 или 1 в зависимости от дня недели, к которому относится наблюдение. Так, при анализе эффекта понедельника на рынок облигаций использовалась переменная DMo, равная 1 для каждого наблюдения, относящегося к понедельнику, и 0 для всех остальных наблюдений. Для анализа эффекта вторника использовалась аналогичная переменная DTu, равная 1 для каждого вторника и 0 для всех остальных дней и т. д.

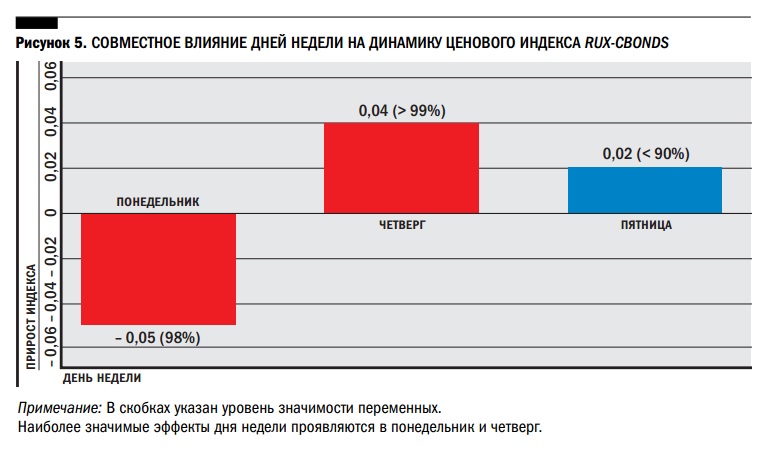

Было обнаружено, что эффект дня недели на рынке корпоративных облигаций проявляется на статистически значимом уровне по понедельникам, четвергам и пятницам. В понедельник эффект дня недели способствует снижению ценового индекса RUX-Cbonds в среднем на 0,06 пункта, а в четверг и пятницу — росту этого индекса на 0,05—0,06 пункта (рис. 4). Влияние остальных дней недели на динамику ценового индекса рынка облигаций не является статистически значимым.

Дальнейший анализ эффекта дня недели проводился по 3 дням (понедельнику, четвергу и пятнице), показавшим высокую статистическую значимость на предыдущем этапе исследований. Уравнение регрессии при этом имеет следующий вид:

RUX_Cbondst = f (RUX_Cbondst-1, RUX_Cbondst-2, DMo, DTu, DFr),

где DMo, DTu и DFr — переменные, равные 1 для понедельника, четверга и пятницы и 0 для всех остальных дней. В отличие от анализа эффектов отдельных дней недели, анализ совместного влияния 3 дней выявил, что влияние пятницы на динамику ценового индекса RUX-Cbonds не является статистически значимым (рис. 5). На наш взгляд, это может быть связано с более сильным влиянием предыдущего дня (четверга). Это позволяет считать, что наиболее сильный эффект дня недели на рынке облигаций проявляется именно по понедельникам и четвергам. Кроме этого, наблюдаются небольшие расхождения в полученных оценках степени влияния дней недели на ценовой индекс RUX-Cbonds, что связано с изначально различным составом переменных на разных этапах нашего анализа. В последнем случае учитывалось влияние не отдельно взятого дня, а нескольких дней сразу.

В остальном результаты анализа совместного влияния указанных дней недели на динамику индекса согласуются со значениями, полученными для отдельных дней.

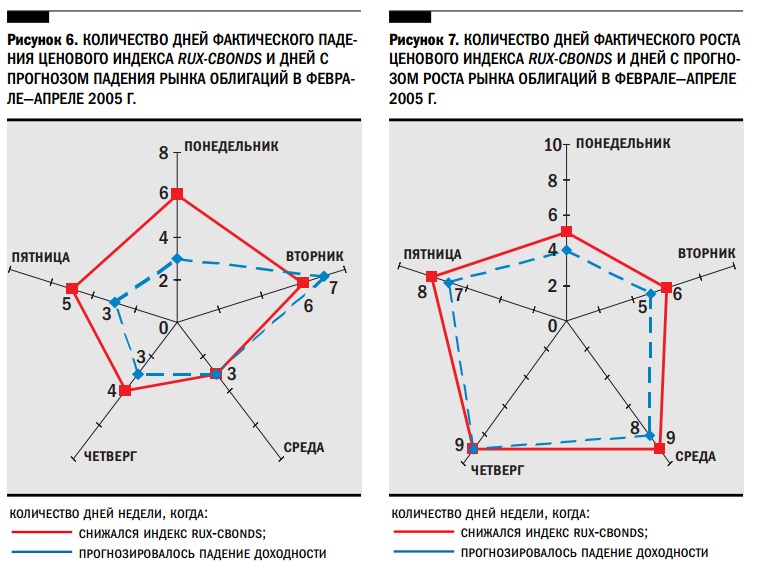

Эффект дня недели по понедельникам способствует снижению индекса RUXCbonds, а по четвергам — его повышению. Эффект дня недели на рынке облигаций нашел отражение и в прогнозах аналитиков с 1 февраля по 30 апреля 2005 г. Поскольку рассматриваемый период непродолжительный, вместо регрессионного анализа в этом случае проведено простое сопоставление знаков коэффициента «настроения рынка» и прироста ценового индекса RUX-Cbonds на текущий день. Результаты группировки этих значений по дням недели в рамках рассматриваемого периода (14 недель, с 1 февраля по 30 апреля) представлены на рис. 6 и 7.

Подводя итоги, мы можем заключить, что реалистичность прогнозов аналитиков относительно падения цен ниже, чем относительно их роста. Это согласуется с общими результатами анализа реалистичности прогнозов, когда на растущем рынке прогнозы на его дальнейший рост в основном оправдываются.

В рассматриваемом периоде падение рынка чаще происходило по понедельникам и вторникам, а прогнозы аналитиков о падении рынка чаще всего выдавались по вторникам. При этом к неожиданным результатам можно отнести тот факт, что аналитики в течение данного периода мало учитывали негативный эффект дня недели по понедельникам (хотя для рынка в целом он является статистически значимым).

Рост рынка в рассматриваемом периоде в основном происходил по средам и четвергам. При этом, как мы показали, рост ценового индекса в четверг подтверждается статистически значимым эффектом дня недели.

Построение индекса «настроения рынка»

Для анализа взаимосвязей динамики ценового индекса рынка облигаций и прогнозов аналитиков относительно этой динамики целесообразно перевести коэффициент «настроения рынка» в индексную форму. Получившийся индекс «настроения рынка» был рассчитан следующим образом:

MOODt = MOODt-1 + Nt ∙ a

где MOODt и MOODt-1 — значения индекса на текущий и предыдущий день (для начальной точки t = 1 значение индекса приравнивается к 100), Nt — коэффициент настроения рынка на дату t, находящийся в диапазоне [–1; 1], a — корректирующий параметр.

При положительном значении Nt a = 8,46, а при отрицательном EMBED a = 7,63. Эти значения параметра a представляют собой обратные величины для усредненных колебаний ценового индекса RUX-Cbonds по абсолютному значению за всю его историю. Корректирующий параметр позволяет сделать сопоставимыми два компонента индекса MOOD: его предыдущее значение и влияние текущего значения коэффициента «настроения рынка».

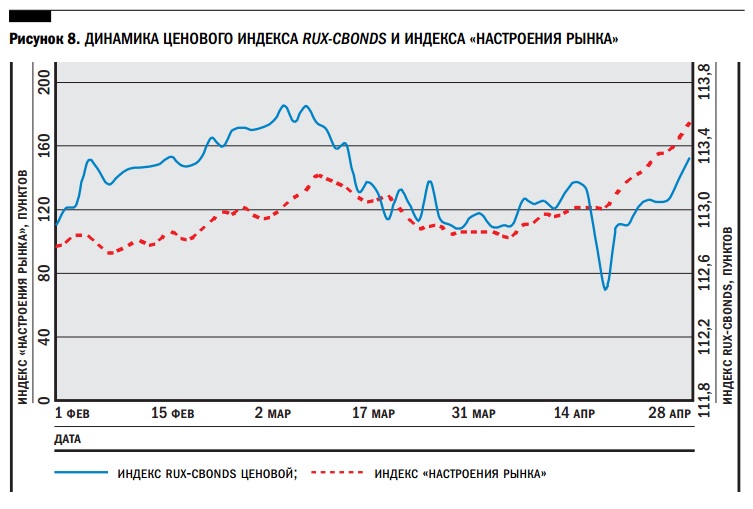

Фактически индекс «настроения рынка» представляет собой вариант агрегирования отдельных прогнозов динамики рынка облигаций. Этот индекс в феврале—апреле 2005 г. по своей динамике был во многом схож с ценовым индексом RUX-Cbonds (рис. 8).

Для того чтобы оценить, в какой мере полученный индекс «настроения рынка» может использоваться для прогноза динамики рынка облигаций, была исследована связь между двумя указанными на рис. 8 индексами с помощью регрессионного анализа. Поскольку интерес представляет не столько само значение индексов, сколько их динамика, эта связь исследовалась следующим образом:

ΔRUX_Cbonds = f (ΔMOOD),

где ΔRUX_Cbonds = RUX_Cbondst — RUX_Cbondst-1 — изменение ценового индекса рынка облигаций;

ΔMOOD = ΔMOODt – ΔMOODt-1 — изменение индекса «настроения рынка».

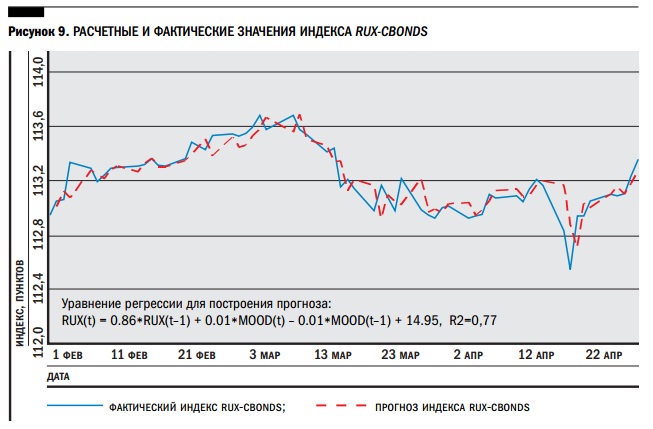

Для построения регрессии использо- вали выборку, состоящую из значений индексов RUX-Cbonds и рассчитанного индекса «настроения рынка» за февраль—апрель 2005 г. Объем выборки, как уже говорилось, составил 62 наблюдения.

Было получено уравнение регрессии:

RUX_Cbondst = 0,86 RUX_Cbondst-1 + 0,01MOODt - 0,01MOODt-1 + 14,95,

позволяющее прогнозировать динамику индекса RUX-Cbonds с приемлемым уровнем качества (R2 = 0,77) (рис. 9).

Использование индекса «настроения рынка» при прогнозировании динамики ценового индекса RUX-Cbonds дает возможность учитывать коллективное мнение аналитиков рынка по данному вопросу. При этом используемая модель остается достаточно простой (линейная регрессия) и сохраняет приемлемый уровень качества прогнозов. Эти достоинства позволяют рассматривать индекс «настроения рынка» как возможную основу для формирования уточненных прогнозов ценовой динамики рынка облигаций.

Индекс «настроения рынка» может использоваться участниками рынка в практической деятельности, указывая на общий настрой рынка в целом.

Реалистичность прогнозов аналитиков относительно падения цен ниже, чем относительно их роста. Это согласуется с общими результатами анализа реалистичности прогнозов, когда на растущем рынке прогнозы на его дальнейший рост в основном оправдываются.Здесь важно учитывать, что все прогнозы, как правило, выдаются аналитиками в первой половине дня, в то время как сам прогноз дается на его окончание. Кроме того, возможно использование данного индекса при моделировании различных процессов на рынке облигаций.

Заключение

Результаты анализа прогнозов аналитиков инвестиционных банков, которые были рассмотрены в том числе в виде агрегированного коэффициента «настроения рынка», позволили сделать ряд выводов в отношении их особенностей. Как было показано с использованием ценового индекса RUX-Cbonds, реалистичность прогнозов возрастает на растущем рынке, при том что практически при любом значении коэффициента «на- строения рынка» большинство аналитиков инвестбанков дают рекомендации на покупку. Кроме того, в динамике ценового индекса RUX-Cbonds за всю его историю прослеживается существование эффекта дня недели — в понедельник и четверг, а также в пятницу. При этом в рекомендациях аналитиков за февраль—апрель 2005 г. этот эффект проявляется во втор- ник и четверг (однако необходимо учитывать, что в данном случае анализ проводился по периодам различной продолжительности), в определенной степени отвечая на динамику рынка в предыдущий день. Построенный на основе коэффициента «настроения рынка» индекс «настроения рынка» может быть использован для прогнозирования ценового индекса рынка облигаций на окончание текущего дня. Это позволяет учитывать коллективное мнение аналитиков при построении прогноза, а также обеспечивает приемлемое качество прогнозов. При отсутствии устоявшейся терминологии и самих подходов к исследованию деятельности аналитиков на рынке корпоративных облигаций ценность данного анализа может заключаться прежде всего в том, что его результаты помогут поставить и уточнить ряд вопросов для будущих исследований аналитики на рынке облигаций.

Авторы выражают благодарность Евгению Погребняку (ИКСИ) за помощь в подготовке материала