Ситуация в животноводстве

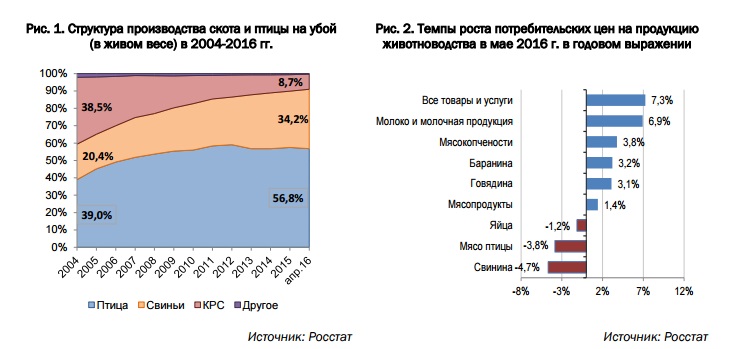

В последнее время отрасль животноводства демонстрирует относительно высокие темпы роста. Так, производство скота и птицы на убой (в живом весе) в хозяйствах всех категорий в апреле выросло на 6,3% в годовом выражении. При этом в структуре производства скота и птицы на убой продолжает действовать тенденция к сокращению доли крупного рогатого скота (КРС) и росту доли свинины и птицы. По данным Росстата, если в начале 2000-х гг. в сельскохозяйственных организациях удельный вес производства КРС на убой в живом весе составлял около 39%, свиней –20%, птицы – 39%, то в апреле 2016 г. доля КРС упала до 8,7%, а доли свиней и птицы выросли до 34,2% 56,8% соответственно (см. рис.1). Следует отметить, что производство свиней на убой в живом весе растет опережающими темпами – на 17,6% в апреле 2016 г. в годовом выражении – при том, что производство птицы в этом же периоде увеличилось на 4,4%.

Данная тенденция отражается и на структурных показателях поголовья животных, и на показателях производства молока. Так, по состоянию на конец апреля 2016 г. поголовье КРС в хозяйствах всех категорий сократилось на 2,1% в годовом выражении. Для сравнения, поголовье свиней в этом же периоде выросло на 8,2%. Наблюдается также стагнация в производстве молока, приводящая к его устойчивому дефициту и зависимости от импортных поставок. Так, в апреле 2016 г. производство молока сократилось на 0,2% в годовом выражении. При этом, по оценкам, доля импортного молока на российском рынке составляет более 20%.

Основные причины сокращения производства КРС и перехода на производство свинины и птицы связаны, с одной стороны, с более длительным циклом выращивания КРС и более высокой себестоимостью такого производства. С другой стороны, в условиях падения платежеспособного спроса населения происходит переключение потребления с более дорогостоящей говядины на свинину и птицу. Определенную роль играет и изменение технологий производства (рецептуры) мясопродуктов, которое также ведет к увеличению доли свинины и птицы с целью снижения себестоимости конечного продукта

Данная тенденция уже привела к избыточному расширению предложения на рынке свинины и птицы. По данным Росстата, в мае 2016 г. цены на свинину сократились на 4,7% в годовом выражении, а цены на мясо птицы – на 3,8%. По оценке Национального союза свиноводов, по итогам 2016 г. ожидается падение цен на свинину не менее чем на 10-15%.

Следует отметить, что при реализации программ господдержки сельского хозяйства эти структурные диспропорции не только не устраняются, но и усиливаются. Например, в 2015 г. Минсельхозом были отобраны инвестиционные проекты в сфере сельского хозяйства на сумму 91,3 млрд. руб., и при этом 46,8% заемных средств было решено выделить на проекты, которые предполагают рост производства мяса птицы и свинины в 2016-2017 гг. на 490,7 и 326,3 тыс. тонн соответственно. При этом на долю проектов, связанных с производством КРС, приходилось только 11,9% выделенных заемных средств, а на долю молочного скотоводства – 8,9% средств. Кроме того, несмотря на декларируемые задачи по развитию экспорта, расширения экспортных поставок свинины и птицы на зарубежные рынки пока не произошло, несмотря на ценовое преимущество российской продукции в условиях девальвации рубля. По данным ФТС, экспорт мяса и субпродуктов из России в 2015 г. составил всего 85 тыс. тонн. По оценкам участников рынка, основными сдерживающими факторами для расширения экспортных поставок выступают нетарифные барьеры – ветеринарные ограничения, необходимость сертификации продукции и т.д.

Кроме того, определенным сдерживающим фактором выступает также и то, что предоставляемая сейчас информационная поддержка экспорта (в отношении участия в международных выставках продовольствия и достижения межгосударственных договоренностей о поставках продукции) носит скорее точечный характер. При этом имеющиеся примеры отдельных российских компаний, объявивших в 2016 г. о начале экспортных поставок мясной и молочной продукции в страны Африки и Ближнего Востока, указывают на высокую значимость именно такой поддержки со стороны государства.