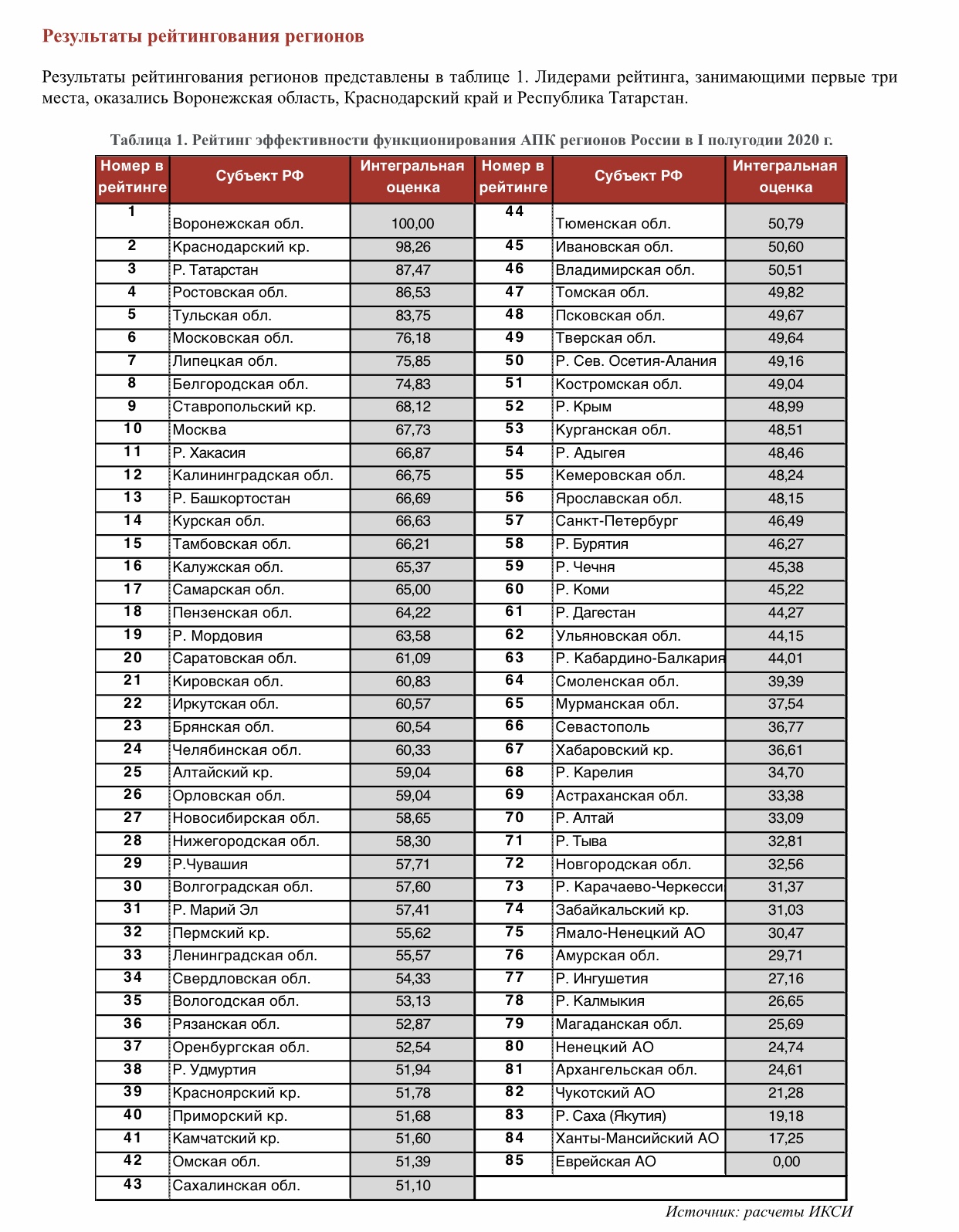

"Рейтинг эффективности функционирования АПК в регионах РФ в I полугодии 2020 г."

Разработанный ИКСИ рейтинг позволяет оценить текущее состояние организации работы в области АПК в отдельных регионах, определить лидирующие регионы и регионы-аутсайдеры, и оценить масштаб диспропорций в развитии сельского хозяйства по стране в целом. Для этого используется интегральный показатель, который учитывает совокупность факторов, влияющих на производительность и результативность отрасли. Это позволяет оценить именно эффективность деятельности в области АПК, а не валовые показатели, которые зависят от природных и климатических факторов в конкретном регионе. Рейтинг строится на основе агрегирования групп показателей, которые будут описаны ниже. При этом учитываются не только абсолютные, но и относительные показатели (темпы роста), что позволяет не просто выявить лидеров по текущему значению того или иного показателя, но и определить динамику и тенденции развития.

В целом, в основу рейтинга вошли следующие пять групп показателей:

производство (индекс производства продукции сельского хозяйства, стоимостной объем отгруженных товаров собственного производства, выполненных работ и услуг в сфере сельского хозяйства и производстве пищевых продуктов);

финансирование (объем кредитов, предоставленных ЮЛ-резидентам и ИП, по направлениям: производство пищевых продуктов и сельское хозяйство, охота и лесное хозяйство; доля просроченной задолженности по таким кредитам; доведение до региона средств господдержки – процент освоения средств федерального бюджета);

агрострахование (объем премий и количество договоров агрострахования);

привлекательность отрасли с точки зрения занятости и ведения бизнеса (среднемесячная номинальная заработная плата работников в сельском хозяйстве; уровень рентабельности проданных товаров, продукции, работ, услуг в сферах сельского хозяйства и производства пищевых продуктов; число зарегистрированных на 1 июля 2020 г. КФХ, а также прирост регистраций КФХ);

внешняя торговля (объем экспорта продукции АПК; число стран, импортирующих с/х продукцию региона; номенклатура экспорта; доля продуктов переработки в экспорте).

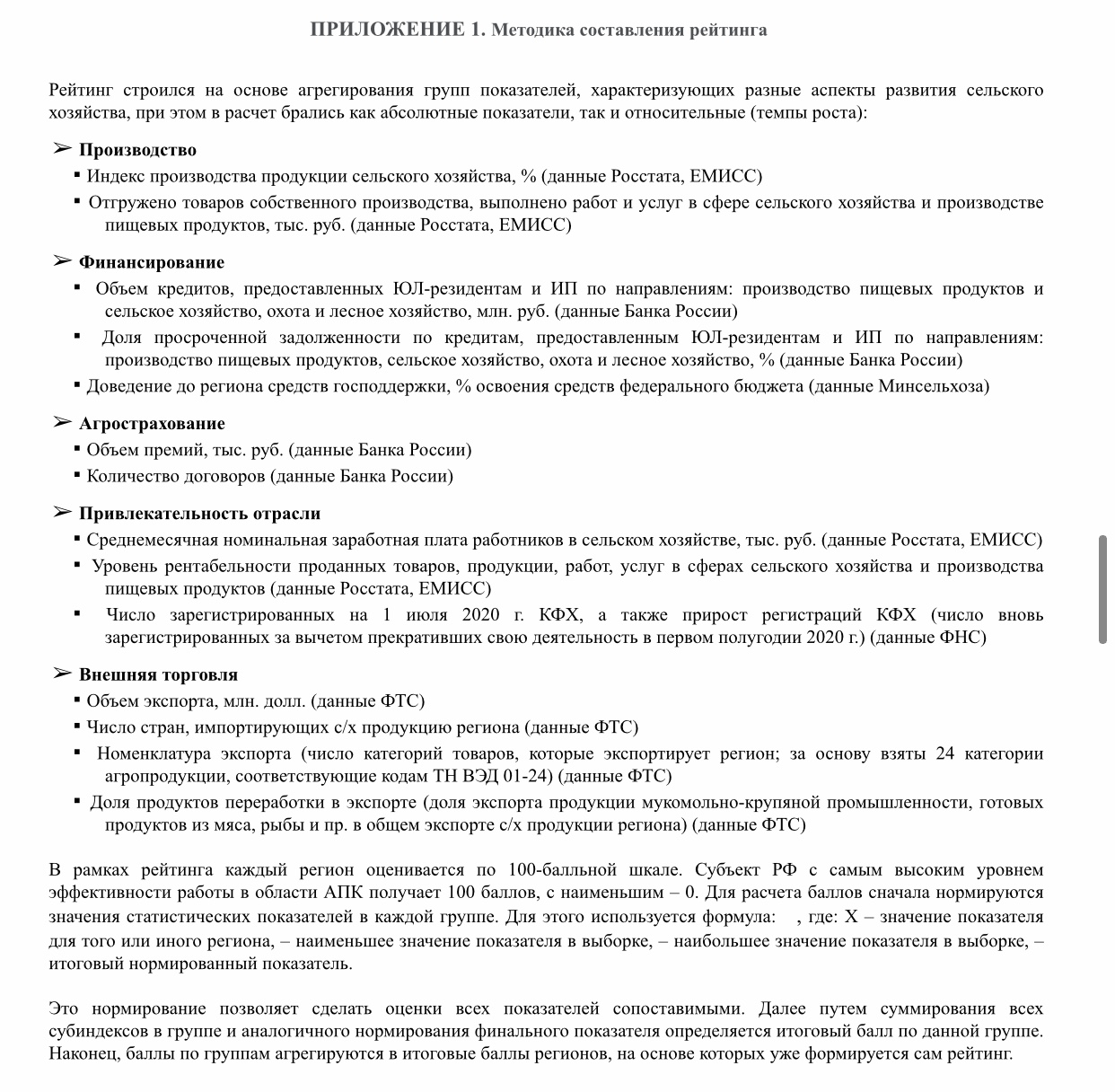

В рамках рейтинга каждый регион оценивается по 100-балльной шкале. Путем нормирования показателей субъект РФ с самым высоким уровнем эффективности работы в области АПК получает 100 баллов, с наименьшим – 0. Детальное описание методологии составления рейтинга с указанием источников данных по каждому показателю представлено в Приложении 1.

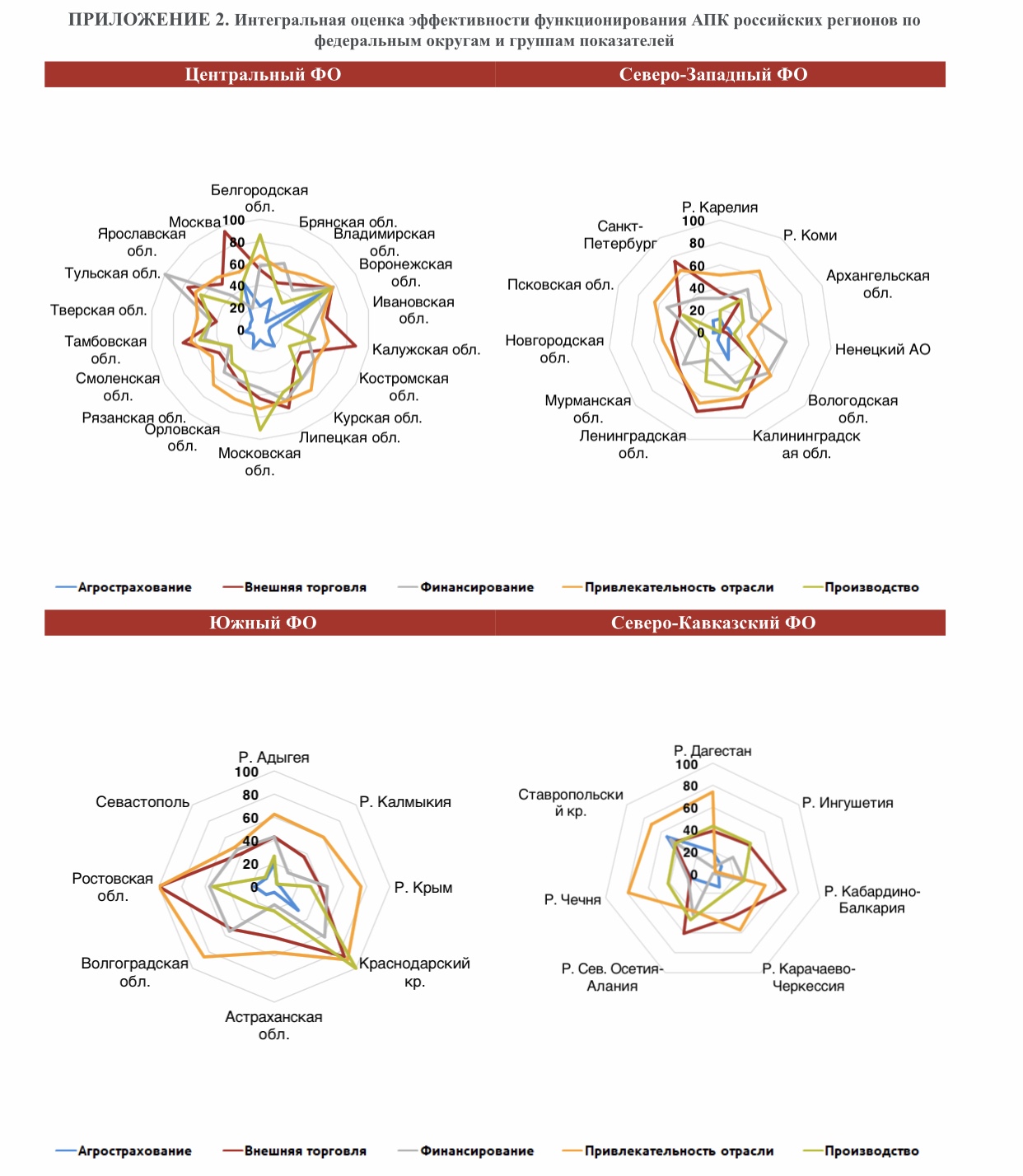

В Приложении 2 также представлено более подробное распределение оценок по регионам каждого федерального округа, наглядно показывающее сильные и слабые стороны конкретных субъектов. Например, Московская и Белгородская области отличаются высокими показателями производства, но здесь плохо налажена работа системы агрострахования; Москва и Калужская область выделяются хорошо организованной экспортной деятельностью; Воронежская область гармонично развивается по всем направлениям, о чем свидетельствуют высокие позиции по всем группам показателей (это и обеспечило ей первое место в рейтинге), а вот Краснодарский край, занимая лидирующие позиции по производству, экспорту и рентабельности отрасли, при этом отстает по агрострахованию и финансированию АПК; аналогичные проблемы – и у Ростовской области.

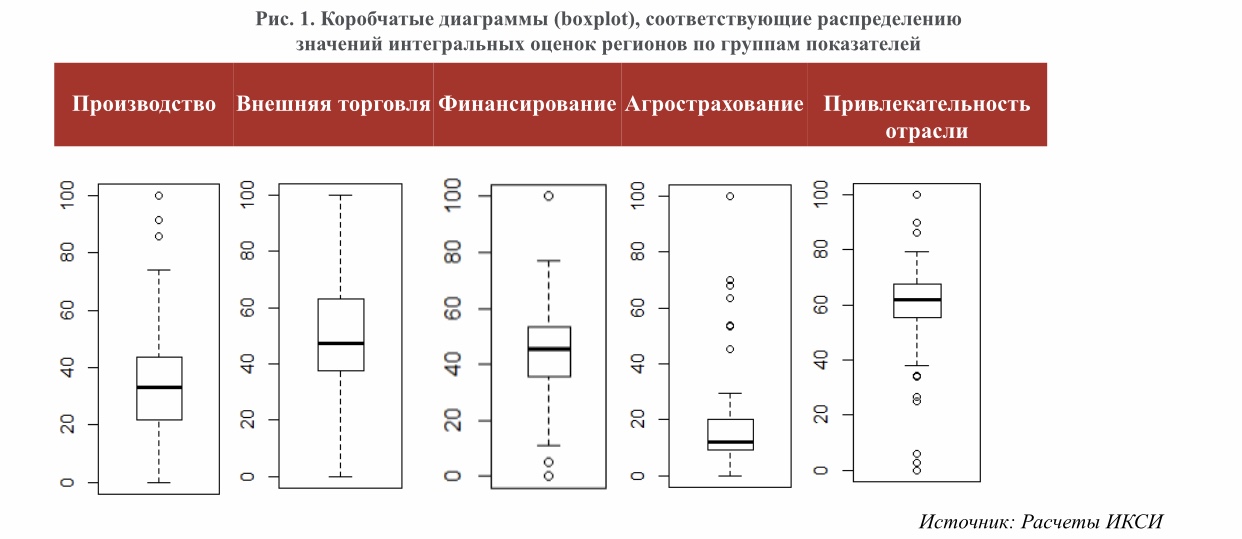

Рейтинг также позволяет оценить масштаб различий между регионами, что отражает неравномерность развития отрасли по стране. Для этого можно использовать так называемые коробчатые диаграммы, которые строятся для каждой из пяти групп показателей (см. рис. 1). Можно отметить, что в целом медианные показатели (соответствуют темной горизонтальной черте в «коробке») достаточно низкие, разрыв между значениями первой и третьей квартили (нижняя и верхняя грани «коробки») достаточно существенен, а также есть выбросы (обозначены кружками) – регионы с резко отличающимися от основной выборки значениями .

Очевидно, что в нашей стране с ее климатическим разнообразием АПК не везде может развиваться равномерно. Однако рейтинг показывает, что действительно высокие показатели характерны лишь для очень малого числа регионов (трех – по показателям производства, также трех – по привлекательности отрасли, семи – по агрострахованию, и лишь одного – по финансированию). Остальные же регионы значительно отстают. К примеру, абсолютным лидером в группе показателей «Финансирование» в I полугодии 2020 г. выступила Тульская область – в первую очередь за счет самых высоких объемов кредитования в сфере производства пищевых продуктов (более 50% всех кредитов по данному направлению было предоставлено ЮЛ и ИП именно в этом регионе) и самых высоких темпов роста данного показателя, а также относительно низкого уровня просрочки по кредитам. При этом абсолютные аутсайдеры здесь – Еврейская АО, Карачаево-Черкессия и Дагестан. По агрострахованию отличилась Республика Хакасия (по темпам роста объемов премий и числа договоров агрострахования) и Воронежская область (лидер по объему премий). В группе производства лидерами стали Краснодарский край, Московская и Белгородская области.

Рассмотрим более подробно результаты рейтингования регионов в рамках каждой группы.

Производство

Согласно данным Росстата, в I полугодии 2020 г. производство продукции сельского хозяйства в целом выросло на 3% в годовом выражении, во II квартале – на 3,1%. При этом во II квартале объемы производства нарастило большинство регионов (55). Среди лидеров – Сев. Осетия (+34% в годовом выражении), Тверская (+23%), Сахалинская (+17,5%), Тульская (+16,8%) и Калининградская (+16,3%) области. Однако при этом в ряде важных сельскохозяйственных регионов производство сильно сократилось. Это Республика Крым (-10,5% в годовом выражении), Ставропольский край (-11,2%), Ростовская область (-12,1%) и Волгоградская область (-19,8%).

В отличие от многих секторов экономики, в I полугодии АПК продемонстрировал положительную динамику по объемам отгруженных товаров собственного производства, выполненных работ и услуг – как в сфере производства пищевых продуктов (рост на 11,3% в годовом выражении, до 2,75 трлн. руб.), так и в сфере сельского хозяйства (рост на 9,0%, до 1,3 трлн. руб.). Регионы-лидеры и аутсайдеры по данным показателям представлены в таблице 2.

В целом данные результаты не вызывают удивления – например, перечень регионов-лидеров получился достаточно ожидаемым. Однако можно отметить негативный факт сильной концентрации показателя – так, фактически 10 регионов отгружают почти половину (48,5%) объемов произведенных пищевых продуктов и 41% продукции сельского хозяйства. Перечень аутсайдеров также не вызывает большого удивления – в основном сюда попали регионы из не самых благоприятных для АПК природно-климатических зон. Однако и здесь есть субъекты, которые имеют большой потенциал для развития сельского хозяйства – например, Республика Ингушетия. Тем не менее, стоит отметить, что сельское хозяйство в этом регионе показывает неплохую динамику – Ингушетия оказалась абсолютным лидером в I полугодии 2020 г. по темпам роста объемов отгрузки в сельском хозяйстве (хотя по производству продовольствия – главным аутсайдером).

Внешняя торговля

Согласно данным ФТС, большая часть экспорта продовольственных товаров и сельскохозяйственного сырья идет из Южного и Центрального ФО (см. таблицу 3). Главными экспортирующими регионами в I половине 2020 г. стали Ростовская область (18,0% объемов российского экспорта продукции АПК), Москва (12,8%) и Краснодарский край (9,1%). В целом вовлеченность регионов в экспортную деятельность остается низкой: фактически топ-10 регионов – ведущих экспортеров продукции АПК обеспечивают реализацию 67% поставок за рубеж.

При этом в плане общей динамики экспортной деятельности стоит отметить, что в I полугодии 2020 г. 60 регионов нарастили поставки за рубеж продовольственных товаров и с/х сырья по сравнению с аналогичным периодом прошлого года. Лидерами по темпам роста экспорта стали Калмыкия и Хакасия (рост более чем в 8,5 и 6,7 раз соответственно). Однако 24 субъекта РФ сбавили обороты, а главными аутсайдерами по динамике экспорта выступили Карачаево-Черкессия (-61,8% в годовом выражении), Еврейская АО (-58,6%), Забайкальский край (-54,0%), Костромская область (-36,4%) и Рязанская область (-29,7%). При этом поставки за рубеж полностью прекратили Республика Саха и Чукотский АО – хотя еще в прошлом году Республика Саха вывозила рыбу и спиртные напитки в Китай, Латвию и ОАЭ, а Чукотский АО экспортировал рыбу в Китай. Ненецкий АО не участвовал в экспорте продукции АПК как в прошлом, так и в нынешнем году.

В разрезе номенклатуры экспорта, под которой понимается число категорий товаров, которые экспортирует регион (за основу брались 24 категории агропродукции, соответствующие кодам ТН ВЭД 01-24), можно отметить, что достаточно большой ассортимент продукции (товары всех 24 рассматриваемых категорий) экспортируются следующими регионами: Краснодарский край, Москва, Санкт-Петербург, Самарская, Московская, Ростовская, Свердловская, Челябинская области и Башкортостан. В I полугодии 2020 г. Мурманская и Кировская области отличились самым высоким приростом ассортимента экспорта: +11 и +5 категорий соответственно. Например, Мурманская область начала поставки мяса, молочной продукции, овощей, кофе и чая, жиров и масел растительного и животного происхождения, сахара, продуктов переработки овощей и фруктов и пр. А вот Архангельская, Сахалинская области и Ингушетия потеряли каждая в этом году по 7 категорий экспорта. Например, Архангельская область перестала поставлять за рубеж кофе и чай, шеллак, камеди и смолы, готовые продукты из мяса и рыбы, сахар, мучные кондитерские изделия, а в Республике Ингушетия осуществляли экспорт лишь пшеничной и пшенично-ржаной муки, а также отрубей в Грузию, Ирак, Узбекистан и еще одну страну, название которой не указывается.

Ранее в нашем исследовании экспорта продукции АПК мы уже отмечали, что с точки зрения номенклатуры экспорта также наблюдается сильная концентрация – зачастую буквально несколько регионов почти полностью обеспечивают экспорт того или иного товара. Например, в I половине 2020 г. свинину экспортировали 29 регионов, но фактически более 90% объема экспорта обеспечили 10 субъектов РФ, а в первую тройку вошли Белгородская (35,8%), Тамбовская (18,9%) и Курская (10,2%) области. В случае вывоза мяса домашней птицы более 60% объема экспорта приходится на 3 региона – это Ставропольский край (28,0%), Московская область (24,8%) и Москва (8,8%). Более 60% мяса КРС вывозится только из Брянской области, 62,3% баранины – из Москвы. Более 60% от экспорта лука, капусты, моркови, свеклы, яблок, груш и пр. обеспечивает одна Ростовская область.

Очевидно, что многие регионы находятся не в самом выигрышном положении с точки зрения логистики, но концентрация экспорта по регионам все же довольно высока. Есть организационные проблемы, недостаток господдержки, отрицательно сказывается и низкая вовлеченность представителей малых форм хозяйствования в экспортную деятельность. Для того, чтобы экспорт продукции АПК действительно стал локомотивом роста, сейчас остро необходимы структурные качественные изменения, своевременное доведение средств господдержки, развитие транспортно-логистической инфраструктуры, наращивание портовых и перевалочных мощностей.

Что касается географии поставок, то хотя в целом по России осуществлялся экспорт с/х продукции в 149 стран (-5 по сравнению с 2019 г.), в половине регионов число стран-торговых партнеров, импортирующих продукцию, не превышало 20 (см. таблицу 4). Самое большое число торговых партнеров отмечается у Москвы (120), Санкт-Петербурга (101), Краснодарского края (98) и Ростовской области (86). К регионам, которые существенно расширили географию поставок по сравнению с I полугодием 2019 г., относятся Тамбовская (+13 стран), Калужская (+11), Липецкая (+10) области, Камчатский край (+10) и Башкортостан (+8). Однако если 32 региона нарастили число своих торговых партнеров, то 42 региона – сократили. При этом самое существенное уменьшение числа стран-партнеров наблюдалось у Волгоградской области (-10 стран), Московской области (-9), Республики Алтай (-8), Приморского (-7) и Красноярского краев (-6).

Финансирование отрасли

Согласно данным Банка России, в I полугодии 2020 г. кредитование АПК сосредоточилось на очень ограниченном числе регионов. Так, по направлению «Производство пищевых продуктов» юридическим лицам – резидентам и ИП всего было выдано кредитов на сумму 1,19 трлн. руб., но более половины этих средств (51,2%) пришлось на одну Тульскую область (608,3 млрд. руб.), а на первые 10 регионов пришлось около 80% объемов кредитования данного вида деятельности (см. таблицу 5). По направлению «Сельское хозяйство, охота, лесное хозяйство» всего было выдано кредитов на сумму 590,0 млрд. руб., и 53,6% этих средств получили 10 регионов.

Стоит отметить, что этим двум видам деятельности – производство пищевых продуктов и сельское хозяйство, охота и лесное хозяйство – в среднем по России наблюдается достаточно высокий уровень просрочки: 10,0% и 7,3% соответственно. При этом по производству продовольствия доля просрочки превышает средний уровень в 28 регионах, а по направлению «Сельское хозяйство, охота, лесное хозяйство» – в 37 регионах. Есть особенно проблемные регионы (см. таблицу 6). Например, доля просрочки по кредитам, выданным на развитие сельского хозяйства, в Ингушетии составляет 100%, в Дагестане – 94%, в Калмыкии – 89,9%. Высокая доля просрочки по кредитам, предоставленным для производства пищевых продуктов, наблюдается в Астраханской области (91,5%), в Алтайском крае (58,3%), в Москве (35,0%), в Смоленской области (34,0%) и пр.

В I полугодии 2020 г. также наблюдались проблемы с доведением средств господдержки до фермеров. По данным Минсельхоза, по состоянию на 2 июля 2020 г. процент освоения средств федерального бюджета, направленных на поддержку сельхозтоваропроизводителей, в среднем по России составлял лишь 40,3%. При этом во многих важных сельскохозяйственных регионах уровень доведения средств составлял менее четверти (см. таблицу 6) – например, в Ростовской области (17,4%), Курской области (22,1%), Ставропольском крае (22,5%). В 4-х субъектах РФ доведено было менее 10% причитающихся региону средств (Санкт-Петербург, Ингушетия, Еврейская АО, Амурская область).

Агрострахование

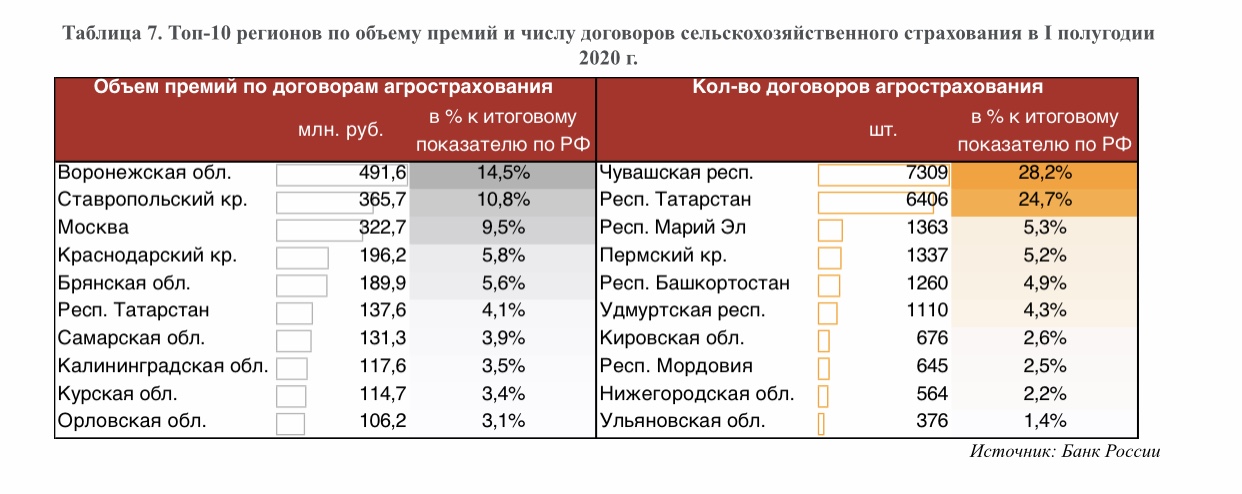

Агрострахование распространено крайне неравномерно, причем в некоторых важных сельскохозяйственных регионах оно почти не представлено. По данным Банка России, в I полугодии 2020 г. половина (50,4%) собранных премий поступила из 6 субъектов РФ: Воронежской области (14,5%), Ставропольского края (10,8%), Москвы (9,5%), Краснодарского края (5,8%), Брянской области (5,6%) и Татарстана (4,1%). В региональном распределении по количеству заключенных договоров наблюдается еще большая концентрация – 68,1% от числа всех заключенных договоров страхования приходится на 5 субъектов Приволжского ФО: Чувашию (7309), Татарстан (6406), Марий Эл (1363), Пермский край (1337), Башкортостан (1260).

Динамика показателей рынка агрострахования в I половине 2020 г. была также неоднозначной. В целом рост объемов страхования наблюдался в 48 субъектах РФ, но в 29 регионах произошел спад. До сих пор не осуществляется агрострахование в таких важных для сельского хозяйства регионах как Севастополь, Чеченская Республика и Ингушетия.

Привлекательность отрасли

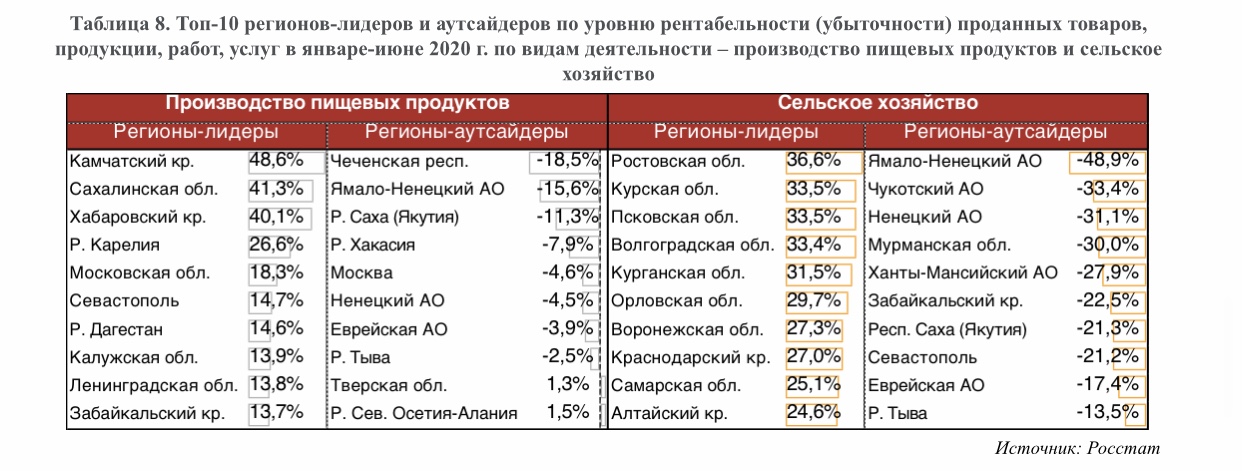

В I полугодии 2020 г. регионами-лидерами по рентабельности производства пищевых продуктов оказались дальневосточные регионы (Камчатский край, Сахалинская область, Хабаровский край) (см. таблицу 8) – здесь уровень рентабельности оказался выше 40%. Лидерами в сфере сельского хозяйства стали Ростовская, Курская, Псковская, Волгоградская, Курганская области – в этих регионах уровень рентабельности превысил 30%.

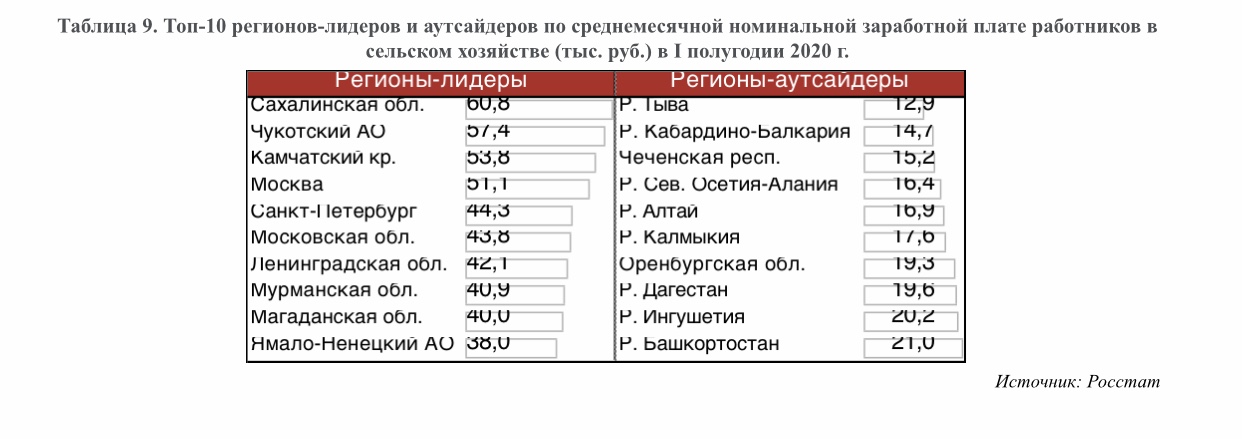

Что касается привлекательности отрасли для работников, то условия оплаты труда в АПК далеко не самые интересные. Традиционно заработная плата в сфере сельского хозяйства одна из самых низких. Согласно данным Росстата, в I полугодии 2020 г. среднемесячная начисленная заработная плата работников организаций в целом по России составила 49,6 тыс. руб., однако для работников сферы сельского хозяйства и охоты – 28,8 тыс. руб., производства пищевых продуктов – 36,3 тыс. руб. В таблице 9 представлены регионы с самыми высокими и самыми низкими среднемесячными номинальными заработными платами работников АПК. Достаточно ожидаемо, что в лидерах оказываются северные регионы и крупные города, а вот среди аутсайдеров – большинство регионов Северо-Кавказского ФО.

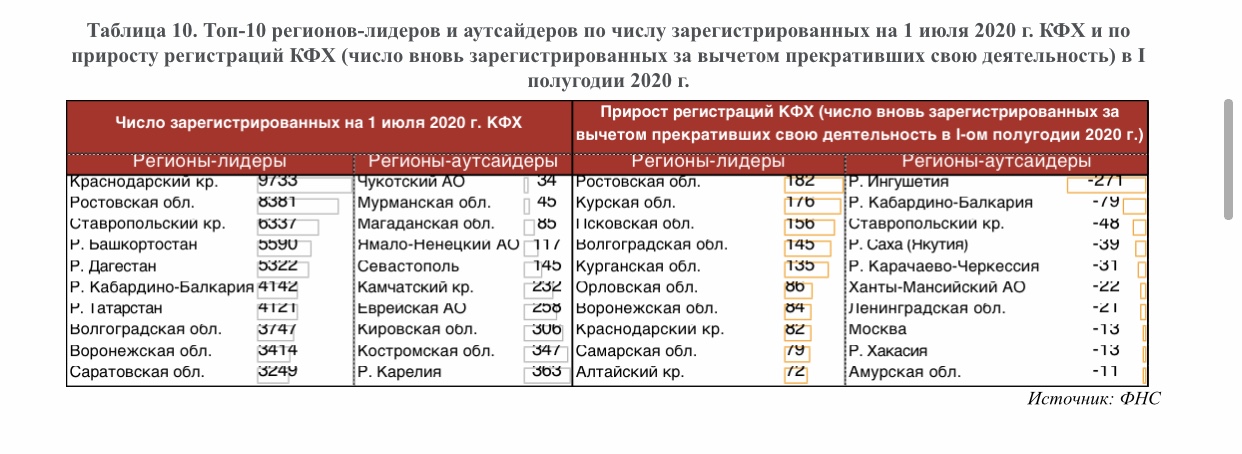

Привлекательность отрасли оценивалась также с позиций динамики количества регистраций малых форм хозяйствования в том или ином субъекте. Согласно данным ФТС, по состоянию на 1 июля 2020 г. число крестьянских фермерских хозяйств (КФХ), сведения о которых содержатся в Едином государственном реестре индивидуальных предпринимателей, составило 136,8 тыс. ед. Больше всего их зарегистрировано в Краснодарском крае, Ростовской области и Ставропольском крае. При этом в I полугодии самый большой прирост КФХ (число вновь зарегистрированных за вычетом прекративших свою деятельность) наблюдался в Ростовской, Курской и Псковской областях. А вот регионы Северо-Кавказского ФО (Ингушетия, Кабардино-Балкария, Ставропольский край по этому показателю также оказались в числе аутсайдеров (см. таблицу 10).

Кластеризация субъектов РФ

Кластеризация субъектов РФ

Как уже отмечалось, практически каждый показатель рассматривался как по абсолютному значению, так и по темпам роста. Соответственно, была возможность составить отдельные рейтинги по абсолютным показателям и по показателям динамики. На основе оценок абсолютных и относительных показателей в I полугодии 2020 г. по методу k-средних было сформировано 4 кластера регионов по схожести уровня развития АПК (см. рис. 2). Регионы оказались объединенными в 4 группы: регионы с высокими абсолютными показателями и средней динамикой; регионы со средними абсолютными показателями, но высокой динамикой; регионы с невысокими средними показателями и несущественной динамикой; регионы с низкими показателями и низкой динамикой.

Результаты кластеризации показывают, что большинство регионов являются неким «середнячком», застывшим в развитии, хотя зачастую эти субъекты РФ обладают большим потенциалом развития АПК. В то же время настораживает и тот факт, что по результатам комплексной оценки эффективности функционирования АПК к группе аутсайдеров примкнули, например, такие регионы как Астраханская и Смоленская области – в них по ряду показателей развитие АПК соотносимо с уровнем северных регионов. Между тем, можно выделить Республику Хакасия и Мурманскую область, а также Дагестан и Чеченскую Республику – несмотря на низкие показатели в целом, в I полугодии 2020 г. они продемонстрировали существенное улучшение ситуации по сравнению с 2019 г. Например, Республика Хакасия существенно нарастила объемы агрострахования и в разы увеличила экспорт продукции АПК (хотя речь все еще идет о совсем небольших объемах), а Мурманская область существенно увеличила номенклатуру экспорта продукции АПК и значительно снизила долю просроченной задолженности по кредитам, выданным на развитие сельского хозяйства.

Итак, как показывает рейтинг, по итогам I полугодия 2020 г. в сфере АПК сохраняются значительные диспропорции в развитии регионов, которые не связаны только с их природно-климатической спецификой. Будем ждать результатов года: возможно, во II полугодии некоторые регионы предпримут шаги для улучшения своего положения, что чрезвычайно важно в период кризиса.

Примечание:

Для показателя уровня просроченной задолженности и ее динамики, где низкий показатель является положительной характеристикой, нормирование проходило по формуле X_new=(X-X_max)/(X_min-X_max )*100. Таким образом наименьшее значение получало максимальную оценку, и наоборот.