Экспорт продукции АПК-2020

Экспорт продукции АПК

В 2020 г. объемы экспорта отечественной продукции АПК выросли и почти сравнялись с объемами импорта. Для дальнейшего увеличения объемов экспорта сельскохозяйственного сырья и продовольственных товаров необходимы качественные изменения в развитии отрасли, направленные на диверсификацию товарной номенклатуры и географии поставок, а также на активное вовлечение регионов и представителей МСБ в экспортную деятельность.

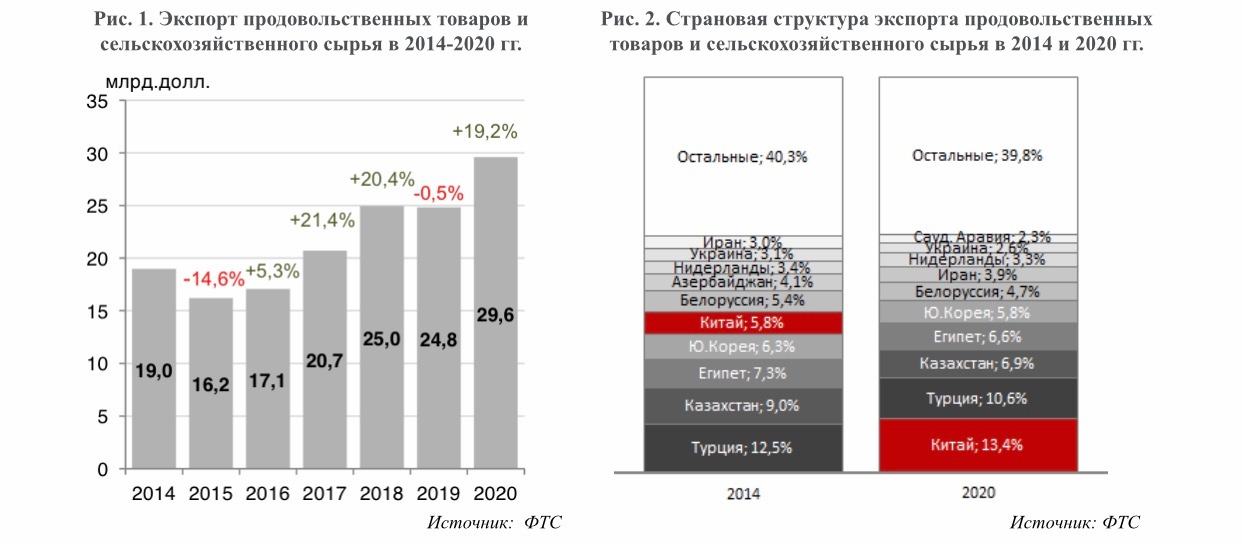

Согласно данным ФТС, экспорт продовольственных товаров и сельскохозяйственного сырья в 2020 г. составил в стоимостном выражении 29,6 млрд. долл. (см. рис.1), увеличившись по сравнению с прошлым годом на 19,2% (в физическом выражении – на 19,1%). При этом импорт аналогичной продукции сократился на 0,9% – до 29,7 млрд. долл. В целом по итогам 2020 г. экспорт сельскохозяйственной продукции в денежном выражении практически сравнялся с импортом. Однако в физическом выражении экспорт по-прежнему значительно превышает импорт (в 3,6 раза). Таким образом, основной объем российского экспорта приходится на дешевое сырье, а не более дорогие и менее объемные продукты переработки.

Фактический объем экспорта продукции АПК в 2020 г. превысил целевые показатели национального проекта «Экспорт продукции АПК», установленные как на этот год (25 млрд. долл.), так и на следующий (28 млрд. долл.). Это вызывает некоторые вопросы относительно амбициозности поставленных целей: возможно, цели, поставленные на период до 2030 года (планируется рост экспорта до 45 млрд. долл.) стоило бы пересмотреть в большую сторону.

У России есть все возможности для значительного расширения объемов экспорта агропродукции. Однако для этого требуются качественные изменения в развитии отрасли, направленные на диверсификацию рынков сбыта и повышение уровня переработки экспортных товаров. Важно при этом не допускать ситуации, когда в целях краткосрочного воздействия на уровень цен на внутреннем рынке ухудшаются условия для экспорта продукции, что в результате приводит к сокращению финансовых возможностей сельхозпроизводителей и негативным последствиям для рынка в долгосрочной перспективе.

Структура и динамика экспорта сельскохозяйственной продукции по товарным категориям и странам

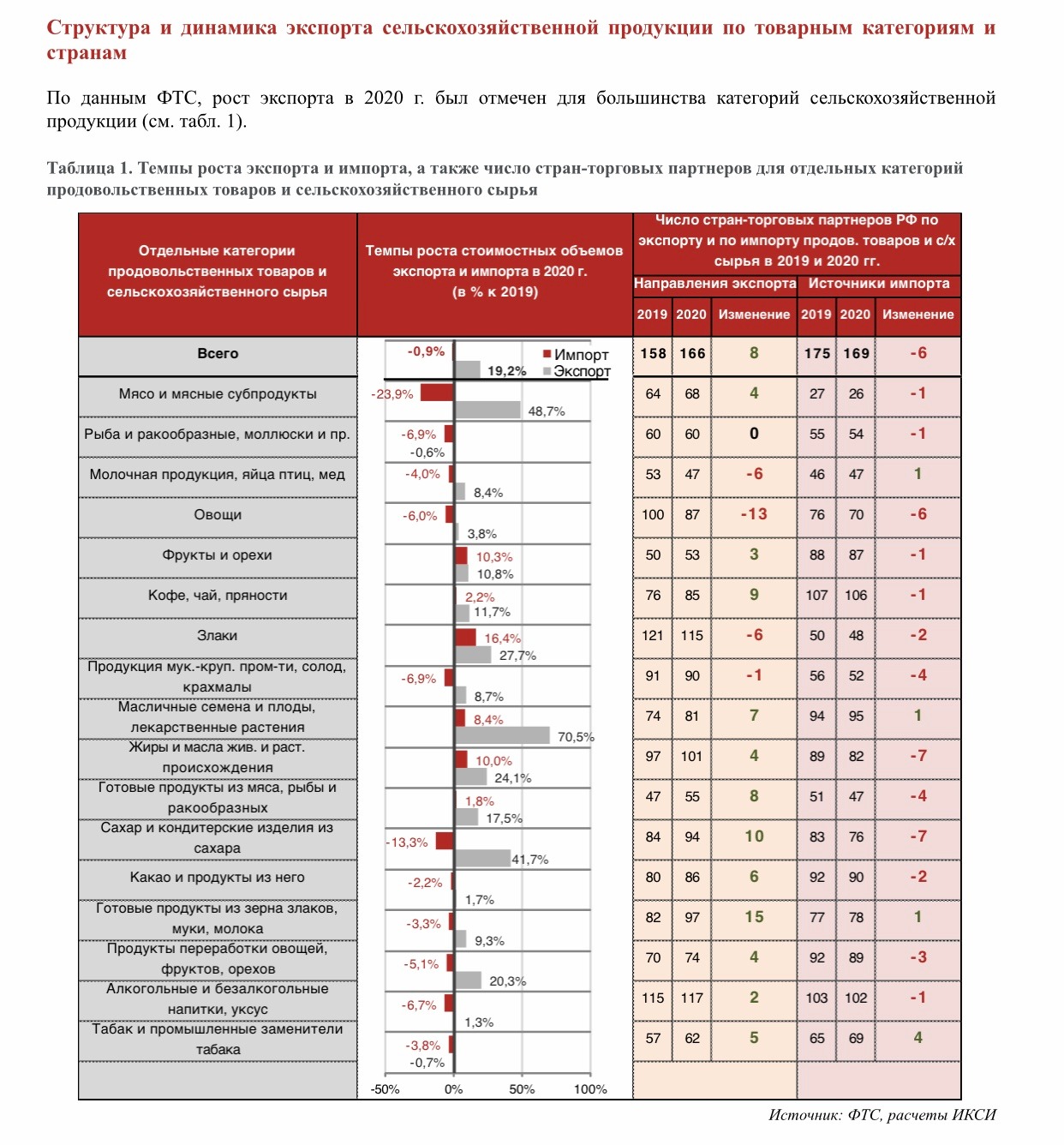

По данным ФТС, рост экспорта в 2020 г. был отмечен для большинства категорий сельскохозяйственной продукции (см. табл. 1).

Самые высокие темпы роста экспортных поставок наблюдались по масличным семенам и плодам (+70,5%), мясу и мясным субпродуктам (+48,7%) и сахару и кондитерским изделиям из сахара (+41,7%). Незначительное снижение экспорта в прошлом году произошло только по двум категориям товаров – рыбе, ракообразным и пр. (-0,6%) и табаку (-0,7%). Основную часть российского экспорта (более 60%) в 2020 г. составили три категории товаров – злаковые культуры (34,2%), рыбы, ракообразные и пр. (15,7%), а также жиры и масла растительного и животного происхождения (14,4%).

Однако темпы роста экспорта продукции переработки растут более медленными темпами, чем экспорта сельскохозяйственного сырья. Например, в 2020 г. экспорт мяса вырос в 1,5 раза, а готовой продукции из мяса и рыбы – всего на 17,5%; экспорт масличных вырос в 1,7 раз, а экспорт масел – лишь на 24,1%. О том, что сбыт готовой продукции на внешние рынки не налажен, говорит и сохранение низкой доли данной продукции в структуре экспорта. Так, доля продукции мукомольно-крупяной промышленности в общем экспорте сельхоз продукции составляет лишь 1,21% (-0,12 п.п. за год), готовой продукции из зерна злаков, муки, молока – 2,55%(-0,23 п.п.), готовой продукции из мяса, рыбы, ракообразных – 0,78% (-0,01 п.п.), продуктов переработки овощей, фруктов, орехов и пр. частей растений – 1,4% (+0,01 п.п.).

Важным фактором, определяющим степень развития экспорта, является диверсификация поставок по странам-торговым партнерам. Число стран, с которыми Россия взаимодействует на внешних рынках продовольственных товаров и сельскохозяйственного сырья, в целом за последний год несколько выросло – с 158 в 2019 г. до 166 в 2020 г. Однако по отдельным категориям товаров география поставок существенно сократилась. Так, число стран, импортирующих российскую молочную продукцию, сократилось за год с 53 до 47, овощи – с 100 до 87. Необходима более активная работа по продвижению российской сельхоз продукции за рубежом.

Однако проблема заключается не только в количестве торговых партнеров, но и в высокой концентрации поставок всего у нескольких стран. Из 166 стран-торговых партнеров, куда Россия направляла свою продукцию в 2020 г., подавляющая часть (90%) поставок приходилась на долю всего 44 стран. Основными направлениями экспорта российской сельскохозяйственной продукции являются Китай (13,4%), Турция (10,6%), Казахстан (6,9%), Египет (6,6%), республика Корея (5,8%), Белоруссия (4,7%), Иран (3,9%), Нидерланды (3,3%), Украина (2,6%), Саудовская Аравия (2,3%). В сумме на эти 10 стран в 2020 г. приходилось более 60% российского экспорта продукции АПК (см. рис. 2).

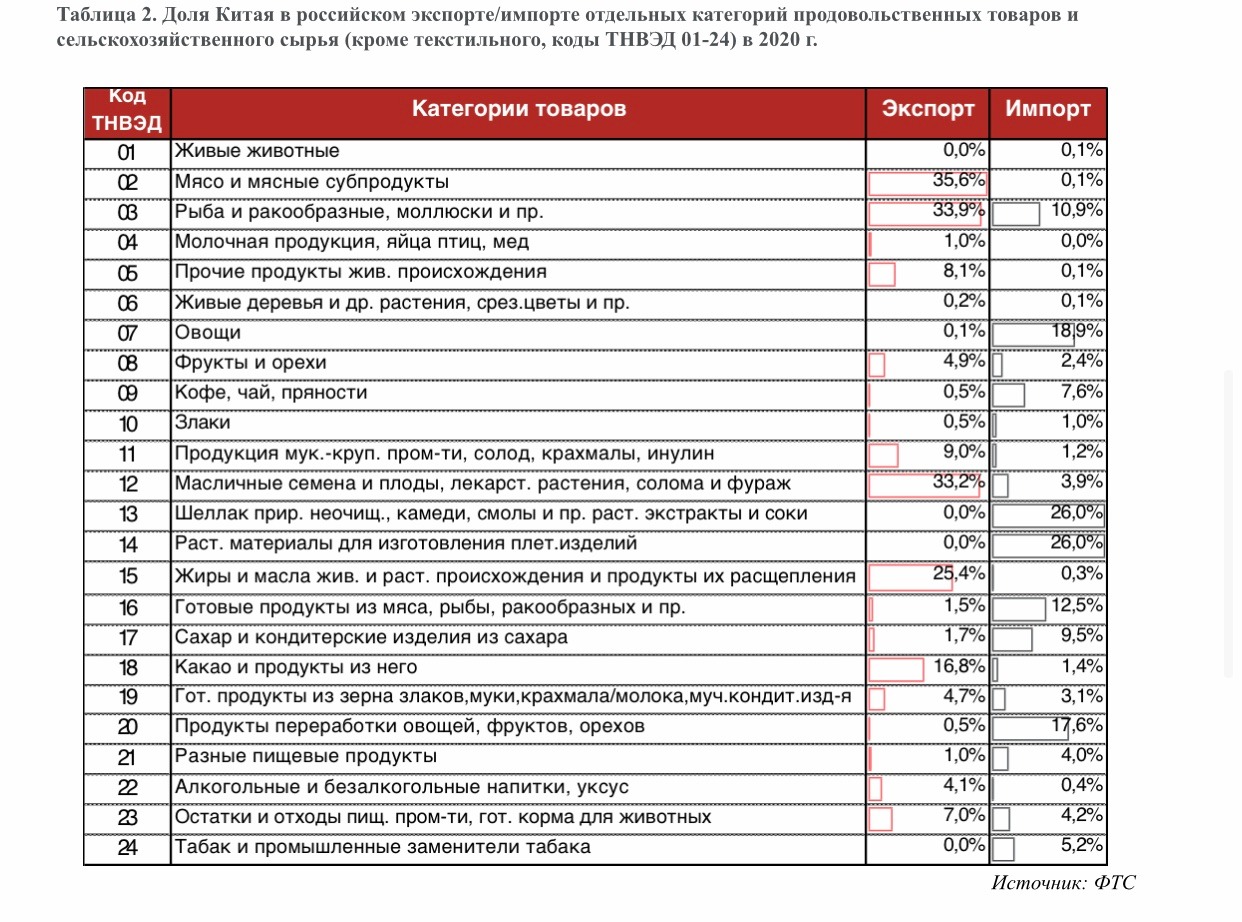

Такая концентрация экспорта, особенно на китайском направлении, достаточно рискованна. За последние годы поставки в Китай в целом существенно выросли (для сравнения, в 2014 г. доля Китая составляла лишь 5,8%). Согласно данным ФТС, на Китай приходится значительная доля российского экспорта по следующим категориям (см. табл. 2): мясо и мясные продукты (35,6%), рыба и ракообразные, моллюски и пр. (33,9%), масличные семена и плоды (33,2%), жиры и масла животного и растительного происхождения (25,4%). В свою очередь, есть категории импортной продукции, по которым Китай выступает в качестве важного поставщика на российский рынок – например по овощам (18,9%), рыбе и ракообразным (10,9%), готовым продуктам из мяса и рыбы (12,5%), продуктам переработки овощей, фруктов (17,6%) и пр.

Экспортная деятельность регионов России

Согласно данным таможенной статистики, большая часть (почти 60%) экспорта продовольственных товаров и сельскохозяйственного сырья осуществляется из Южного и Центрального федеральных округов. В 2020 г. главными регионами-экспортерами, в которых было зафиксирована наибольшая доля экспорта продукции АПК, являлись Ростовская область (19,9% от общего объема), Москва (12,8%) и Краснодарский край (9,6%). В целом вовлеченность регионов в экспортную деятельность остается низкой – фактически топ-10 регионов- ведущих экспортеров продукции АПК обеспечивают реализацию 68% поставок за рубеж.

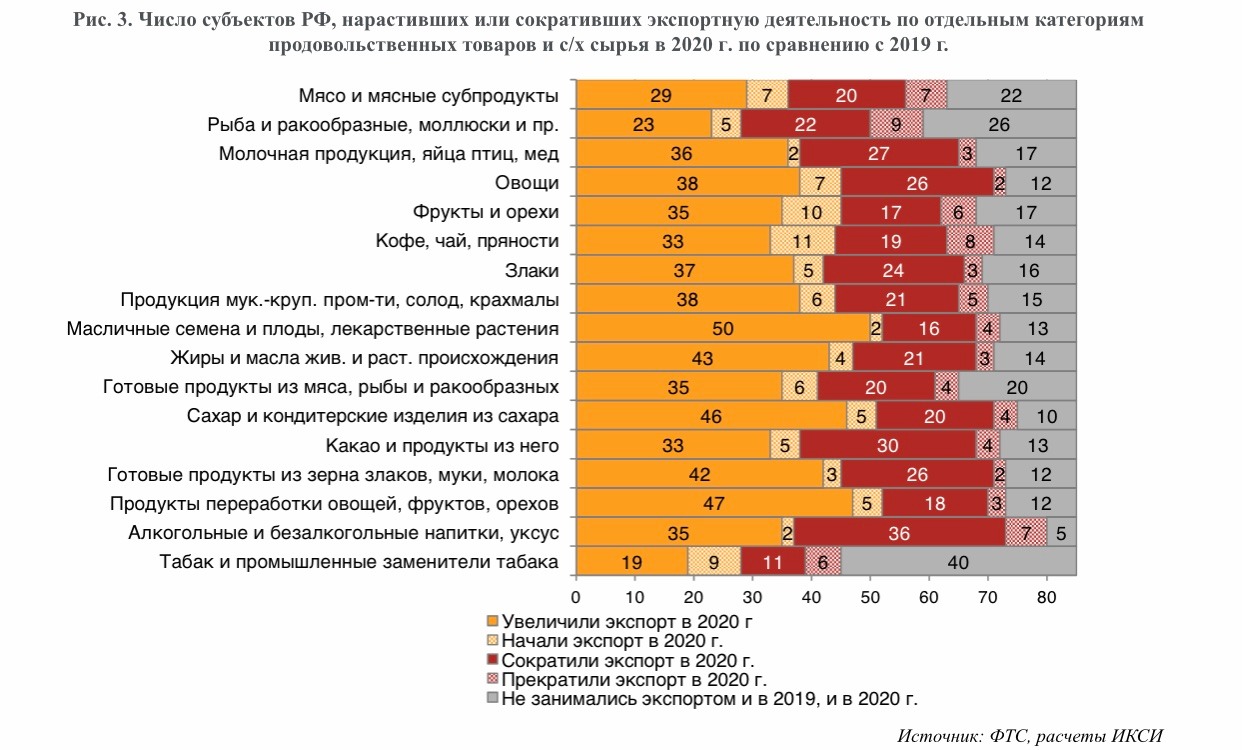

Несмотря на рост экспорта по итогам 2020 г. существенного расширения экспортной деятельности в регионах не наблюдается. Анализ статистики экспорта в разрезе различных товарных групп и регионов показывает, что по итогам прошлого года большая часть субъектов РФ либо сократила свою деятельность, либо вовсе в ней не участвуют (данные о поставках из этих регионов в таможенной статистике отсутствуют) (см. рис. 3). Например, в 2020 г. 38 регионов нарастили или начали поставки за рубеж молочной продукции, яиц и меда по сравнению с 2019 г. При этом в 27 субъектах РФ поставки снизились, 3 региона прекратили поставки за границу, а остальные в 2019 г. и в 2020 г. вовсе не экспортировали молочную продукцию. Аналогичная ситуация наблюдалась и в поставках за рубеж мясной продукции: 36 регионов увеличили экспорт, в то время как в 20 субъектах РФ поставки снизились, в 7 – прекратились, а в 22 – полностью отсутствовали как в 2019 г., так и в 2020 г.

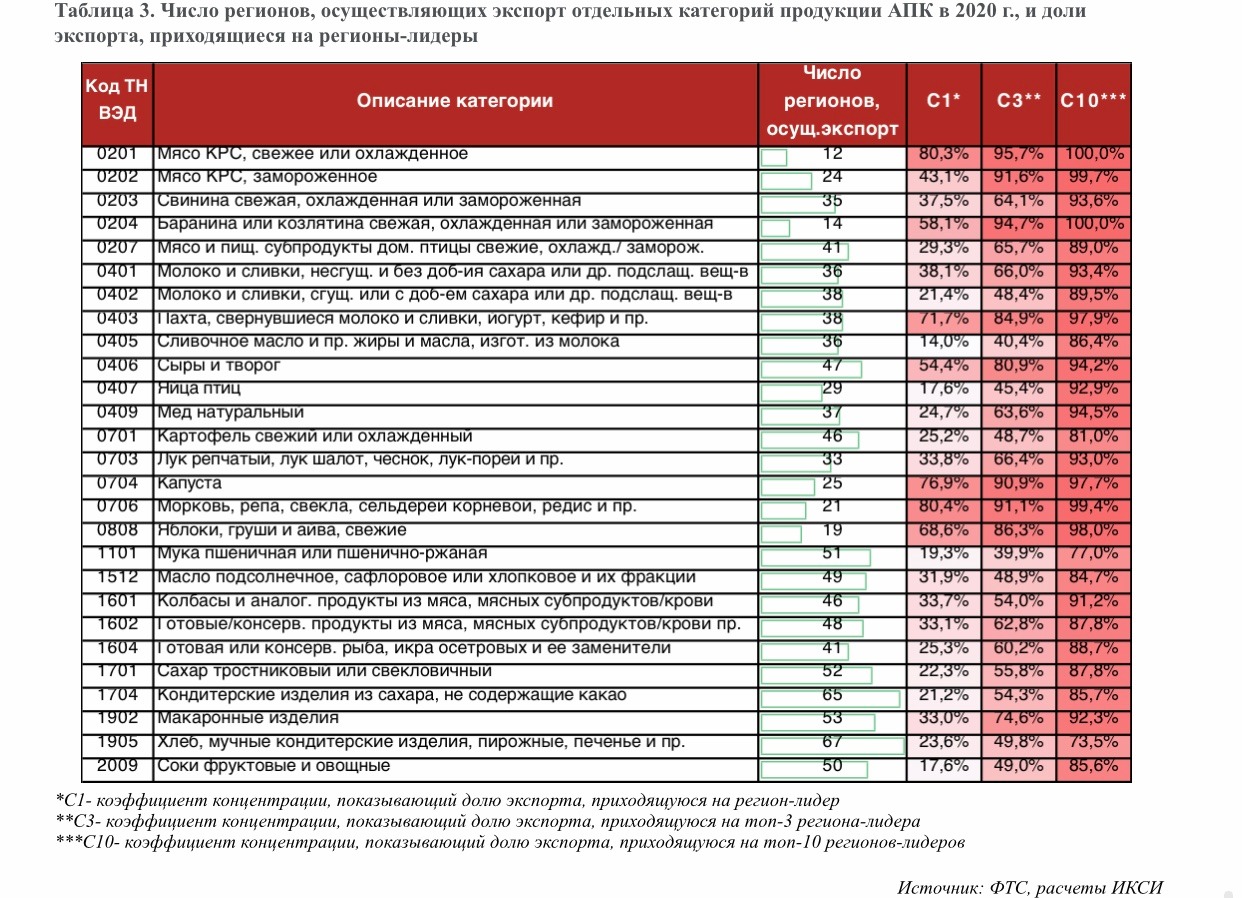

Между тем, по отдельным более узким категориям продукции АПК можно отметить некоторые успехи в расширении географии источников поставок. Например, более 2/3 субъектов РФ осуществляют экспорт хлеба, мучных кондитерских изделий и кондитерских изделий из сахара за рубеж (см. табл. 3); с некоторыми товарами сложнее – например, лишь 12 регионов экспортируют свежее или охлажденное мясо КРС, 14 – баранину, не более 25 регионов – капусту, морковь, яблоки и груши и пр. Однако проблема в том, что и здесь наблюдается сильная концентрация экспортной деятельности – зачастую буквально несколько регионов обеспечивают почти полностью экспорт того или иного товара. Например, в 2020 г. свинину экспортировали 35 регионов, но фактически 10 субъектов РФ обеспечили почти 94% объемов экспорта; топ-3 региона-лидера – это Белгородская (37,5%), Тамбовская (18,2%) и Курская (8,4%) области. 80,3% свежего и охлажденного мяса КРС (и 43,1% замороженного) вывозит Брянская область. Почти 60% баранины (58,1%) экспортируется из Москвы. Более 65% экспорта мяса домашней птицы приходится на 3 региона – Ставропольский край (29,3%), Московскую область (26,7%) и Москву (9,6%). 70-80% капусты, моркови, свеклы, яблок, груш и пр. экспортирует одна Ростовская область. Аналогичная ситуация с высокой концентрацией экспортной деятельности наблюдается и в случае с поставками продуктов переработки.

Слабая реализация экспортного потенциала российских регионов связана как с организационными проблемами и недостатками в области господдержки, так и с низкой вовлеченностью в экспортную деятельность представителей малых форм хозяйствования. Для того, чтобы экспорт продукции АПК действительно стал локомотивом роста, сейчас остро необходимы качественные структурные изменения, своевременное доведение средств господдержки, развитие транспортно-логистической инфраструктуры, наращивание портовых и перевалочных мощностей.