Агрострахование - 2020

Объем премий и количество договоров

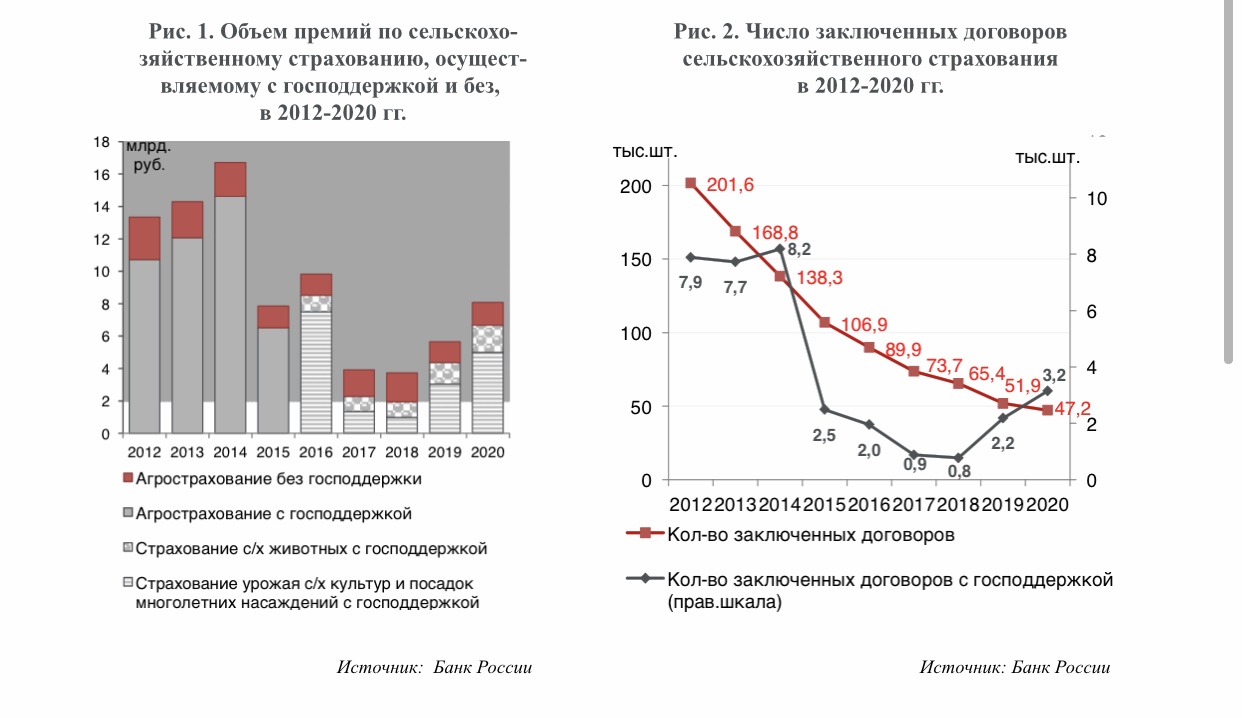

Согласно данным Банка России, в 2020 г. объем премий по страхованию сельхозпроизводителей вырос на 43,0% по сравнению с 2019 г., составив 8,08 млрд. руб. (см. рис. 1). Этому во многом способствовали изменения в системе агрострахования с господдержкой, введенные Минсельхозом: с 1 марта 2019 г. субсидии по агрострахованию вывели из так называемой «Единой субсидии», а с 1 января 2020 г. – оформили в качестве целевой субсидии. Однако относительно высокие темпы роста страхования сельхозпроизводителей до сих пор поддерживаются статистическим эффектом низкой базы 2017-2018 гг., когда объемы были самыми низкими с 2011 г. Если же сравнить текущий показатель, например, с 2016 г., то снижение объема премий составит 18% – а в 2012-2014 гг. объемы были в 1,5-2 раза выше, чем сейчас. При этом в сравнении со многими странами мира объем российского рынка агрострахования чрезвычайно мал. Для сравнения, еще в 2018 г. объемы премий по сельскохозяйственному страхованию в США составили около 10 млрд. долл. (Swiss Re), в Китае – порядка 8 млрд. долл., Индии – 4 млрд. долл., Бразилии – 1,8 млрд. долл. (данные AXA “Agricultural Insurance Survey, 2018”). В России же объем премий в 2020 г. составил всего лишь 112,3 млн. долл. (по среднегодовому курсу).

Сейчас восстановление объемов страхования сельхозпроизводителей происходит в первую очередь за счет увеличения агрострахования, осуществляемого с господдержкой (рост на 52,7%, до 6,68 млрд. руб.), причем как в сфере растениеводства, так и животноводства (см. рис. 1). Так, страхование урожая сельскохозяйственных культур и посадок многолетних насаждений увеличилось на 64,1% в годовом выражении (до 4,995 млрд. руб.), а страхование сельскохозяйственных животных выросло на 26,7% (до 1,685 млрд. руб.). В целом доля страхования с господдержкой за год выросла на 5,2 п.п., до 82,7%. При этом коммерческое агрострахование без господдержки в 2020 г. выросло лишь на 9,8% в годовом выражении, до 1,397 млрд. руб.

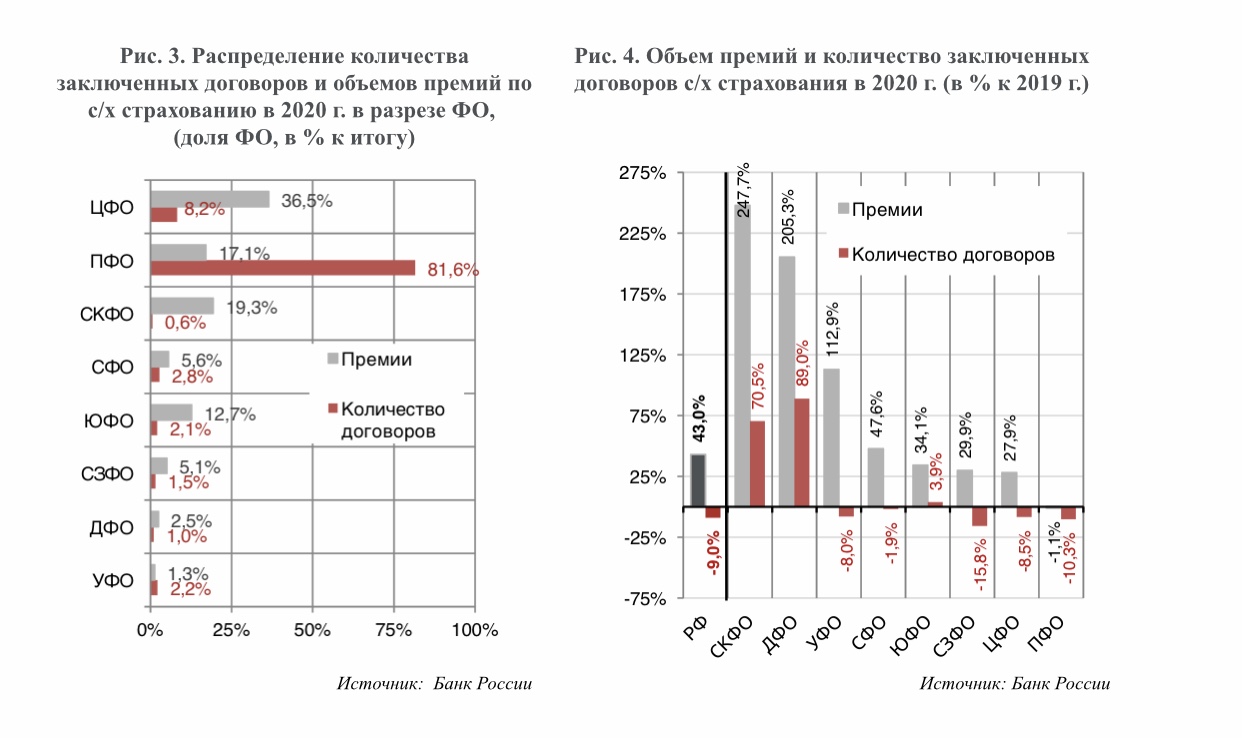

Между тем, несмотря на рост объема собранных премий, число договоров сельскохозяйственного страхования снижается, причем уже не первый год (см. рис. 2). Так, в 2020 г. число заключенных договоров агрострахования сократилось на 9,0%, до всего лишь 47,2 тыс. единиц, а число действовавших на конец периода договоров – на 10,1%, до 44,8 тыс. единиц. При этом договоров агрострахования с господдержкой было заключено всего 3151 (2642 в растениеводстве и 501 в животноводстве). Несмотря на то, что по сравнению с 2019 г. динамика положительная (в 2019 г. было заключено 2184 договора), это все равно чрезвычайно мало: например, в 2012-2014 гг. заключалось порядка 8000 контрактов с господдержкой. Сейчас же госпомощь, очевидно, достается лишь немногим. Таким образом, несмотря на рост рынка агрострахования с точки зрения объемов собранных премий, число его участников сокращается.

Средний размер премий и выплаты

Показатели по премиям и количеству договоров позволяют рассчитать средний размер премии, и здесь выявляются сильные диспропорции. Так, средняя премия на договор равна 171,1 тыс. рублей (+57,2% по сравнению с 2019 г.), однако по коммерческому страхованию средний размер премии составляет всего 31,72 тыс. рублей, а вот по страхованию с господдержкой – 2,12 млн. рублей. Исходя из подобных сумм, вероятно страхование с господдержкой распространяется в основном на крупные холдинги, а вот к коммерческому страхованию обращаются в основном представители малого и среднего агробизнеса.

Между тем статистика по выплатам в сфере сельскохозяйственного страхования также неоднозначна, что указывает на ряд проблем и частично объясняет непопулярность агрострахования. Так, в 2020 г. выплаты выросли в полтора раза (+53,0%), до 2,0 млрд. руб. – однако доля выплат по отношению к страховым премиям составила 37,9%, что является достаточно низким показателем. Более того, если по коммерческому страхованию эта доля составила хотя бы 53,0%, то по страхованию с господдержкой – только 34,7%. Иначе говоря, в среднем аграрии, которые воспользовались страхованием с господдержкой, получили только треть от уплаченных премий. Впрочем, здесь все-таки стоит отметить некоторое улучшение – в 2019 г. эта доля составляла лишь 11,9%. Для сравнения, Китай в 2016 г. при 6,3 млрд. долл. собранных премий выплатил аграриям 5,2 млрд. долл., т.е. коэффициент выплат составил 82,5%. Неудивительно, что доверие к системе агрострахования там выше, что выражается и в высоких рыночных показателях.

Кроме того, статистика Банка России также фиксирует сложности в получении выплат по договорам агрострахования с господдержкой. В целом по сельскохозяйственному страхованию ситуация выглядит относительно благополучно – в 2020 г. было заявлено 2475 страховых случаев, из них было урегулировано 2448, а по 408 – был дан отказ в выплате. Однако если смотреть отдельно по страхованию, осуществляемому с господдержкой, то ситуация не вполне соответствует общей: из заявленных 480 случаев было урегулировано только 390, при этом отказ был получен в более чем 40% случаев (204).

Доля застрахованных посевных площадей и поголовья с/х животных

На настоящий момент лишь небольшая доля посевных площадей страхуется на условиях господдержки – согласно данным Минсельхоза, в 2020 г. было застраховано 4,9 млн. га или 6,3% посевной площади. Для сравнения, в Китае в 2016 г. было застраховано 115 млн. га (75% посевной площади). В среднем в мире по данным Международной ассоциации агростраховщиков (AIAG) в 2018 г. было застраховано порядка 40% пашни, в США, Канаде – более 80%, Испании, Германии, Франции – около 60%.

Несколько лет назад Минсельхоз России ставил цель по увеличению доли застрахованной посевной площади до 11,3% к 2025 г. (что соответствовало бы лишь уровню 2015 г.). Однако сейчас в официальных документах содержатся плановые показатели лишь до 2022 г., причем гораздо более низкие. В очередной раз можно поднять вопрос о занижении целевых показателей Минсельхозом. Согласно последней редакции «Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия» (от 16 июля 2020 г.), план по доле застрахованных посевов на 2020 г. был установлен на уровне 3,24% (хотя еще в 2019 г. доля застрахованных площадей, согласно данным Национального союза агростраховщиков, составляла 6,1%), на 2021 г. – 3,84%, на 2022 г. – 4,79%.

По доле застрахованного поголовья сельскохозяйственных животных целевые показатели также не соответствуют реалиям. В 2020 г., по данным Минсельхоза, было застраховано 27,8% поголовья, однако в программе зафиксированы следующие целевые показатели: 2020 г. – 15,54%, 2021 г. – 16,69%, 2022 г. – 17,96%.

Агрострахование в регионах

Агрострахование распространено крайне неравномерно, причем зачастую даже в важных сельскохозяйственных регионах оно почти не представлено.

Так, по данным Банка России, 36,5% объема премий, собранных в 2020 г., пришлось на один Центральный ФО, пятая часть (19,3%) – на Северо-Кавказский ФО, 17,1% – на Приволжский ФО, и лишь 12,7% – на Южный ФО (см. рис. 3). В разрезе субъектов РФ, в 2020 г. более половины (51,9%) собранных премий поступило из 6 регионов: Ставропольский край – 19,1%, Воронежская область – 10,6%, Москва – 9,5%, Краснодарский край – 5,3%, республика Татарстан – 3,8%, Ростовская область – 3,7%.

В региональном распределении по количеству заключенных договоров наблюдается еще большая концентрация – здесь 81,6% договоров приходится на один Приволжский ФО, 8,2% - на Центральный ФО, в остальных 6 федеральных округах доля составляет менее 3% в каждом (см. рис. 3). Таким образом, большинство аграриев, участвующих в агростраховании, сосредоточены в Поволжье. При этом 68,0% от числа всех заключенных договоров страхования приходится на 5 субъектов Приволжского ФО (которым также соответствуют и самые высокие показатели по числу заключенных договоров) – это республики Чувашия (13843), Татарстан (11778), Марий Эл (2245), Башкортостан (2164), и Пермский край (2074).

Динамика показателей рынка агрострахования в 2020 г. была также неоднозначной. Число заключенных договоров падало в большинстве федеральных округов, кроме Южного, Северо-Кавказского и Дальневосточного ФО. По объемам же собранных премий в отдельных федеральных округах наблюдался значительный рост (см. рис. 4). Например, в Северо-Кавказском и Дальневосточном ФО объем премий вырос более чем в 3 раза, в Уральском ФО – более чем в 2 раза.

В целом лидерами с точки зрения прироста и объемов премий, и числа договоров являются Северо-Кавказский и Дальневосточный ФО, а вот Приволжский ФО оказался в аутсайдерах, продемонстрировав отрицательную динамику по обоим показателям.

В разрезе регионов, в целом рост объемов страхования наблюдался в 50 субъектах РФ, а в 24 –был зафиксирован спад, причем в Мурманской области и Камчатском крае агрострахование прекратилось. До сих пор не осуществляется агрострахование в таких важных для сельского хозяйства регионах как Севастополь или республики Чечня и Ингушетия.

Что касается господдержки в агростраховании, то ей пользуются не все субъекты РФ. В 2020 г. договора сельскохозяйственного страхования заключались в 77 субъектах, но господдержкой воспользовались 65 из них. В частности, страхование в сфере растениеводства с господдержкой было осуществлено в 54 субъектах, в сфере животноводства – в 59.

Кроме того, рынок агрострахования остается не особенно конкурентным – на рынке действует лишь небольшое число страховых компаний. По данным Банка России, в 2020 г. в сельскохозяйственном страховании участвовало 26 страховых компаний, и из них лишь 15 осуществляли страхование с господдержкой (для примера, в 2014 г. действовало 63 страховых компании, и 43 из них осуществляли страхование с господдержкой). При этом на 5 компаний пришлось 85,9% всех полученных премий – это АО СК «РСХБ-страхование» (40,7%), ПАО СК «Росгосстрах» (19,0%), АО «АльфаСтрахование» (11,0%), АО «Страховая группа Авангард-гарант» (8,3%) и ООО СК «Согласие» (6,9%). При этом в большинстве регионов сельскохозяйственное страхование осуществляли менее 5 страховщиков, а страхование с господдержкой – чаще всего 1-2 страховые компании (см. рис. 5).

Меры господдержки

Статистика за 2020 г. говорит о наметившемся оживлении рынка агрострахования, однако для его восстановления и развития нужны системные изменения и дополнительные меры господдержки.

В 2021 г. на господдержку в агростраховании выделили почти вдвое больший бюджет, чем в 2020 г. – 4,2 млрд. руб. Минсельхоз также заявил о намерении увеличить долю премии, субсидируемой государством, с 50% до 80%, однако пока это планируют распространить лишь на малый и средний бизнес. Это должно положительно сказаться на динамике рынка агрострахования, однако вряд ли окажет значительный эффект с учетом уровня запущенности ситуации. Более целесообразным представляется рассмотреть возможность субсидирования 80% премии для всех участников, а для отдельных категорий (например, малого и среднего бизнеса) – вплоть до 100% премии. Для примера, в Китае уже с 2008 г. субсидия составляла 60%, а с 2014 г. – от 65 до 80% в зависимости от культуры и региона.

Кроме того, стоит отметить и систематическую несвоевременность принимаемых государством мер. Так, те же предложения по увеличению субсидирования страховой премии с 50 до 80% обсуждались еще в прошлом году, более того, представители Минсельхоза заявляли о том, что изменения в закон №260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования…» будут рассмотрены в первом чтении Госдумой в декабре 2020, в январе 2021 закон уже вступит в силу. Однако в итоге обсуждение поправок планируется в Госдуме только сейчас, в марте 2021, а принятие закона произойдет в лучшем случае в весеннюю сессию. Однако договора агрострахования необходимо заключать уже сейчас.

Развитие агрострахования чрезвычайно важно для российского АПК, и здесь необходимы не просто точечные меры, а полноценная стратегия развития. Между тем, например, в «Стратегии развития агропромышленного и рыбохозяйственного комплексов РФ на период до 2030 г.» (от 12 апреля 2020 г.) агрострахование даже не упоминается. В декабре 2019 г. А. Гордеев уже ставил вопрос о корректировке модели агрострахования с господдержкой и выработке мер по увеличению охвата страхованием площади посевов до 50%, однако подобные показатели не закреплены нигде даже на долгосрочную перспективу. На ближайшие годы представляется разумным установить цель – возврат хотя бы к показателям 2011-2014 гг., когда доля застрахованных посевов была порядка 15-20%.