"Кредитование бизнеса в регионах в 2019 г."

Объемы кредитования бизнеса в регионах

Согласно данным Банка России, в 2019 г. объемы кредитования юридических лиц-резидентов (ЮЛ) и индивидуальных предпринимателей (ИП) в целом по России выросли на 27,3% в годовом выражении (до 57,3 трлн. руб.). Однако положительная динамика была достигнута во многом за счет нескольких регионов, в которых концентрируется большая часть объемов кредитования. В 65 из 85 субъектов РФ темпы роста объемов кредитования были ниже среднего уровня по РФ, в том числе в 33 – и вовсе отрицательные. При этом наблюдалась сильная вариация показателя по регионам – от падения на 86,8% в Ненецком АО до роста в 6,5 раз в Еврейской АО.

Стоит отметить, что региональная концентрация кредитов в 2019 г. оставалась на крайне высоком уровне – на 3 региона пришлось 68,4% всех выданных кредитов: 54,3% на Москву, 7,7% на Московскую область и 6,4% на Санкт-Петербург. Фактически, в каждом из этих регионов было выдано больше кредитов, чем в отдельных федеральных округах. Например, на весь Северо-Кавказский ФО пришлось 0,5% кредитов, на Дальневосточный ФО – 2,4%, на Сибирский и Уральский ФО – по 4,4%, на Южный ФО – 4,8%. При этом в 2019 г. концентрация продолжила расти: в 2018 г. на топ-3 региона-бенефициара приходилось 62,0% всех кредитов, выданных представителям бизнеса, а в 2014 г. – 59,1%.

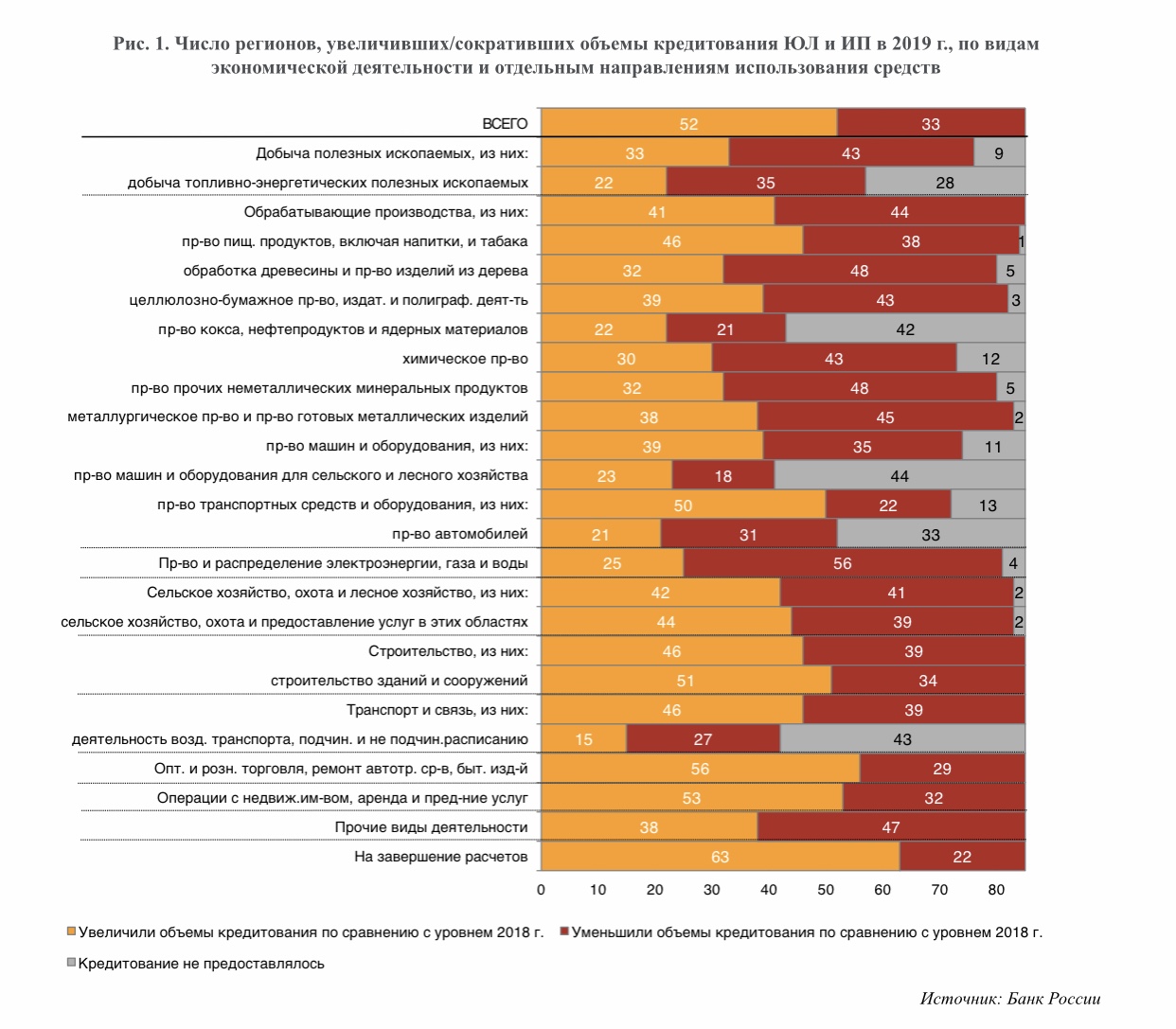

Сильная вариация показателя наблюдается и в зависимости от вида экономической деятельности. Так, более 50 регионов нарастили объемы предоставления заемных средств на строительство зданий и сооружений, развитие оптовой и розничной торговли, операции с недвижимостью, производство транспортных средств и оборудования (см. рис. 1). Однако по большинству направлений хозяйственной деятельности количество регионов, увеличивающих кредитование в том или ином направлении, примерно соответствует числу регионов, сокращающих кредитование в соответствующем направлении.

Задолженность и уровень просрочки

В отличие от объемов кредитования, задолженность по кредитам в 2019 г. росла гораздо меньшими темпами. На 1 января 2020 г. она увеличилась на 2,6% в годовом выражении и составила 33,1 трлн. руб., из которых 2,4 трлн. руб. – это просроченная задолженность (которая за год увеличилась на 12,4%). Стоит отметить, что по состоянию на 1 января 2020 г. в целом доля просроченной задолженности в кредитном портфеле была относительно невысокой и составляла 7,1% (+0,6 п.п. за год). Однако в 39 регионах уровень просроченной задолженности был выше среднего по стране. Наихудшая ситуация сложилась в Ненецком АО (93,6%), а также в Северо-Кавказском ФО – республиках Дагестан (81,5%), Ингушетия (64,8%), Кабардино-Балкария (60,2%) и Карачаево-Черкессия (47,7%) (см. рис. 2). Еще в 10 регионах уровень просроченной задолженности составлял 20-40%.

Доступность кредитования в регионах

Между тем, количество кредитных организаций продолжает сокращаться, что не способствует росту доступности кредитования в регионах. По состоянию на 1 января 2020 г. в целом по стране число кредитных организаций сократилось более чем в 2 раза по сравнению с 2014 г., до 442 (см. рис. 3). К февраля 2020 г. их число снизилось уже до 396. Сокращение наблюдается во всех федеральных округах, причем самое «незначительное» (на 34,8%) – в Дальневосточном ФО. Наиболее же существенное сокращение числа кредитных организаций (на 76,7%) наблюдалось в Северо-Кавказском ФО. При этом, по данным Банка России, по состоянию на 1 января 2020 г. в 17 регионах вовсе не было своих кредитных организаций, только филиалы – это Брянская, Воронежская, Орловская, Смоленская, Липецкая, Архангельская, Магаданская области, республики Калмыкия, Ингушетия, Чечня, Бурятия, Ямало-Ненецкий АО, Ненецкий АО, Чукотский АО, Хабаровский край, Забайкальский край, Еврейская АО.

Соответственно, растет и концентрация кредитования в разрезе размера банков. Так, по состоянию на 1 января 2020 г. 30 крупнейших банков выдали 91,6% всех кредитов ЮЛ и ИП. Это на 3,1 п.п. больше, чем в прошлом году, а с 1 января 2014 г. значение показателя выросло на 19,8 п.п.

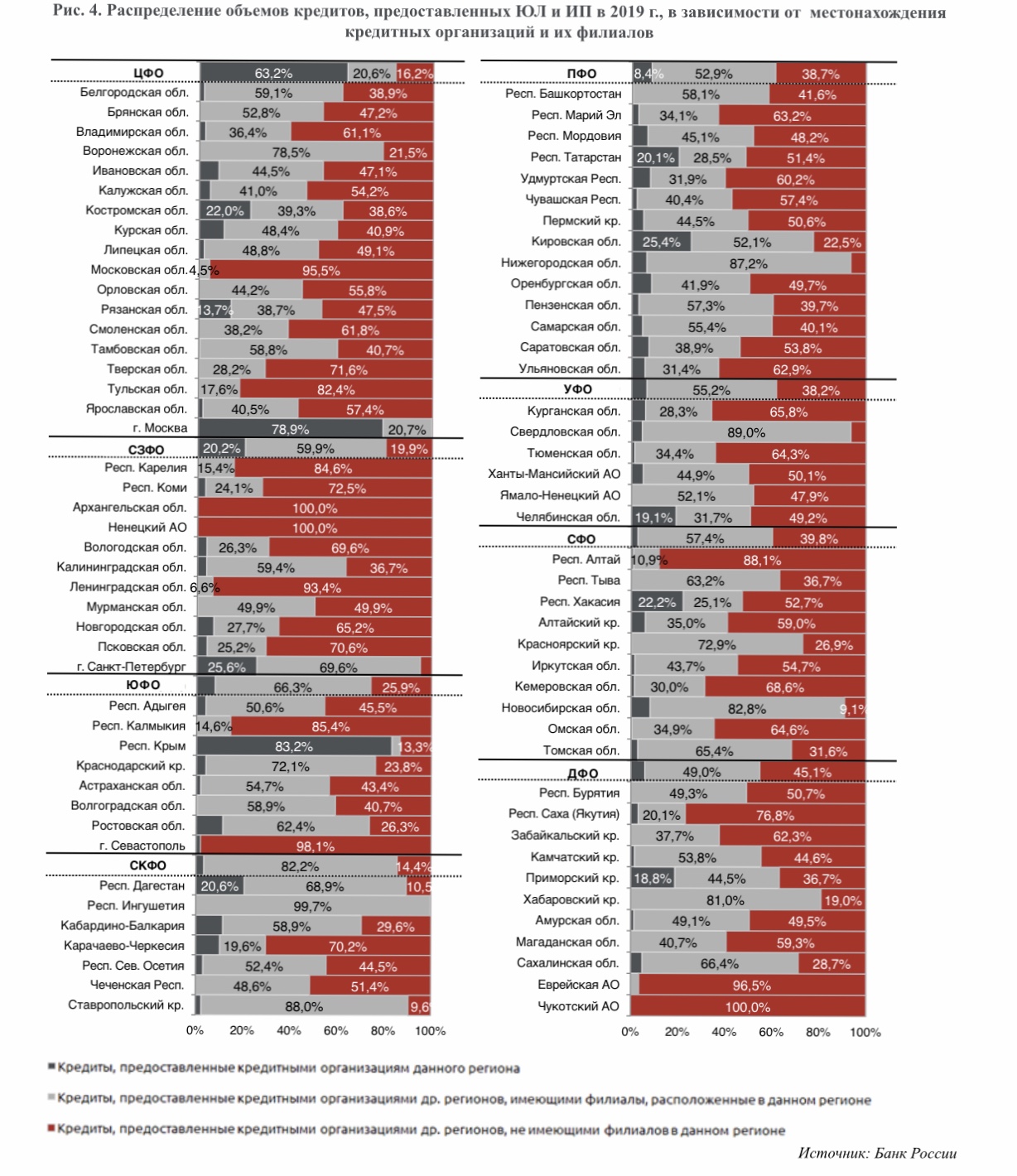

Местонахождение кредитных организаций и их филиалов по отношению к дислокации бизнесов также остается не самым оптимальным. Согласно данным Банка России, во всех регионах, кроме Москвы и республики Крым, большинство кредитов ЮЛ и ИП предоставляют кредитные организации других регионов, причем как правило даже не имеющие местных филиалов. При этом даже в Центральном ФО, где 63,2% кредитов бизнесу выдается местными кредитными организациями, столь высокое значение показателя достигается исключительно за счет Москвы. В целом из 18 субъектов, входящих в состав Центрального ФО, в 16 субъектах более трети предоставленных кредитов выдается кредитными организациями других регионов, не имеющими местных филиалов. Схожая ситуация наблюдается во всех федеральных округах (см. рис. 4).