Кредитная нагрузка на домохозяйства

В целом, все население России имеет более низкий уровень кредитной нагрузки по сравнению с европейскими странами и США. В России показатель CLR (Consumer Leverage Ratio, отношение размера задолженности домохозяйств к располагаемым доходам населения) в 2012 г. составил 22%, а в 2013 г. увеличился до 25,6%. Для сравнения, в странах Восточной Европы (Польша, Венгрия, Чехия) аналогичный показатель составляет 60- 70%, в странах Западной Европы (Германия, Италия, Франция) – 90-105%, в США – 115% (Рисунок 1).

Однако цели получения кредитов в нашей стране и их распространенность значительно отличается от ситуации, сложившейся в развитых странах. В России преобладают потребительские кредиты на покупку товаров длительного пользования (прежде всего, бытовая техника и электроника, мебель). Такие кредиты есть у 20-30% населения, тогда как автокредитами пользуется 5-8% россиян, ипотечными кредитами – 2-3% населения (Левада-центр и ФОМ, 2013-2014). Потребительские кредиты, как правило, предоставляются под достаточно высокие процентные ставки на относительно короткий срок, часто без детальной проверки платежеспособности заемщика. Это создает высокую нагрузку на бюджеты домохозяйств, особенно на те из них, которые испытывают дефицит доходов. В отличие от России, в развитых странах гораздо выше доля ипотечных кредитов. Например, в 2010 г. в США около 50% домохозяйств имело ипотечные кредиты, в среднем по странам Еврозоны – 23,1% домохозяйств (от 9,6% в Словакии до 44,7% в Нидерландах) (SCF, 2010 и EHFCS, 2010).

Существенным ограничением для расширения ипотечного кредитования в России является замедление роста реальных располагаемых денежных доходов (до 3,2% в годовом выражении в 2013 г. по сравнению с 4,6% в 2012 г.) (Рисунок 2).

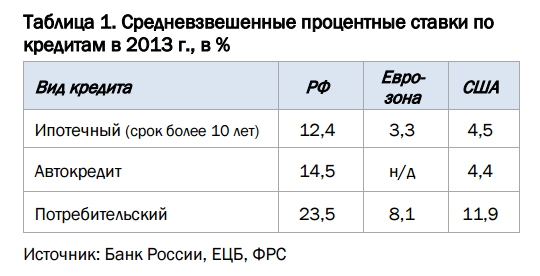

Кроме того, процентные ставки по ипотечным кредитам в России в среднем в 3-4 раза выше, чем в странах Еврозоны и США, автокредиты обходятся россиянам «дороже» в 3,3 раза, потребительские кредиты – в 2-3 раза (Таблица 1). В результате, в России доля заемщиков, чьи ежемесячные выплаты по кредиту превышают половину текущего семейного дохода, достигает 31% от всех лиц, имеющих непогашенные кредиты (Мониторинг НИУ-ВШЭ, 2012), тогда как в США в 2010 г. доля заемщиков, выплачивающих более 40% семейных доходов в счет обслуживания кредита, была равна 13,8% (SCF, 2010).