К чему приведет запрет на импорт продовольствия в Россию из ЕС, США, Канады, Австралии и Норвегии?

Согласно опубликованному 7 августа постановлению Правительства, запрет импорта распространяется на мясо и мясопродукты, рыбу и морепродукты, молочную продукцию, большинство видов овощной продукции, фруктов и орехов, а также отдельные виды колбасных изделий и готовой продукции на основе растительных жиров из стран ЕС, США, Канады, Австралии и Норвегии. Срок действия запрета установлен на 1 год с момента вступления документа в силу.

Сложившаяся ситуация с запретом на ввоз продукции, охватывающим около 20% российского продовольственного импорта, создает значительные стимулы к развитию в России импортозамещающих производств. Однако реализация этих возможностей зависит от предоставления мер поддержки для сельхозтоваропроизводителей, которые позволят оперативно расширить объемы поставок продукции и обеспечить требуемое ее качество. Альтернативой этому является расширение объема поставок со стороны стран Латинской Америки и Азии, не являющихся сейчас лидирующими поставщиками на российском рынке. Наряду с этим, для отдельных стран, ориентированных на поставки продовольственной продукции в Россию (Латвия, Литва, Польша, Финляндия и Эстония), создаются значительные риски перепроизводства и падения доходов в сельском хозяйстве и пищевой промышленности.

1. Зависимость российского рынка от импорта продовольствия

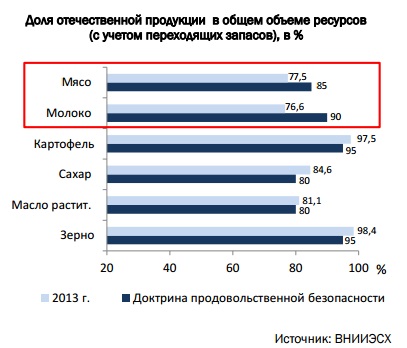

В настоящее время зависимость России от импорта продовольствия остается высокой. В 2013 г. импорт продовольственных товаров в Россию превышал экспорт на 26,9 млрд. долл. (при этом экспорт составил 16,2 млрд. долл., импорт – 43,1 млрд. долл.). В целом, в 2013 г. в России более 40% расходов населения на продукты питания приходились на импортную продукцию, причем последние годы этот показатель увеличивался. Особенно высока доля импорта во внутреннем потреблении таких товаров, как фрукты и ягоды (до 70%), сухое молоко и сыры (около 50%). Среди мясной продукции наиболее высока доля импорта говядины и свинины (30% и 25% соответственно). По ряду важнейших видов продовольствия в России не достигнут необходимый уровень продовольственной безопасности, определяемый как доля отечественной продукции в общем объеме продовольственных ресурсов (с учетом запасов). Доля российской продукции в объеме продовольственных ресурсов по молоку и молочной продукции составила только 76,6% необходимых ресурсов при требуемых 90%, а по мясу и мясопродуктам – 77,5% при требуемых 85%. Для данных рынков необходимость развития импортозамещающих производств является наиболее острой. При этом по ряду видов продовольствия, таких как зерно, растительное масло, сахар из сахарной свеклы, картофель уровень самообеспечения российской продукцией является высоким (см. рисунок).

2. Объемы «выбытия» импортной продукции на отдельных рынках и пути ее замещения

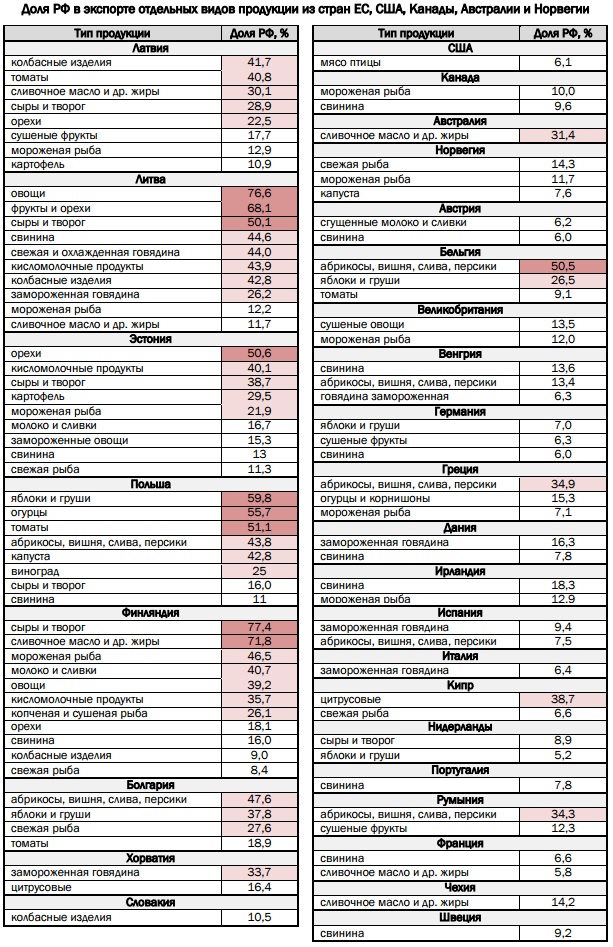

В целом, установленный запрет затрагивает товарные позиции, на которые приходится значительная часть российского продовольственного импорта. По данным ФТС, в 2013 г. на импорт продукции из ЕС, США, Канады, Австралии и Норвегии, в отношении которой установлен запрет, приходилось около 20% российского продовольственного импорта. Наибольшую роль в обеспечении этих импортных поставок играли страны ЕС, на которые приходилось 61,1% импортных поставок свинины в Россию, 42,6% поставок молочной продукции, 32,4% овощей и т.д. Норвегия обеспечивала почти 40% стоимости импортных поставок в категории рыбной продукции и морепродуктов. Поставки из США, Канады и Австралии по данным видам продовольствия имели меньшие объемы (см. таблицу). В результате введенного запрета в России потребуется замещение более четверти импортных поставок свежей и охлажденной говядины, фруктов и орехов (в стоимостном выражении), около трети поставок овощей, более 40% молочной продукции и колбасных изделий, более 50% поставок рыбы и птицы, а также почти три четверти поставок свинины.

Можно ожидать, что запрет на импорт продовольствия в наибольшей мере затронет регионы, традиционно имеющие высокую долю импорта продовольственных товаров и сельскохозяйственного сырья. К их числу относятся Москва и Московская область, Санкт-Петербург и Ленинградская область, Калининградская область, Приморский край. В сегменте массового спроса наиболее чувствительным для потребителя может быть исчезновение с прилавков сыров из Польши, Литвы, Финляндии и других европейских стран, оливок и маслин из Испании и Греции, яблок и другой плодоовощной продукции из Польши. Запрет импорта вызовет необходимость пересмотра ассортимента розницы и поиска новых поставщиков потребительского продовольствия и сырья для пищевой промышленности. При этом в случае, если сокращение объема поставок не будет оперативно восполнено российской продукцией или продукцией из стран, на которые не распространяется запрет, усилится риск роста цен на продовольственные товары – как ввозимые, так и производимые внутри страны.

Ключевым условием, необходимым для того, чтобы российские сельхозтоваропроизводители смогли воспользоваться сложившейся благоприятной ситуацией и расширить объемы производства молочной, мясной и плодоовощной продукции, является осуществление инвестиций в обновление их технико-технологической базы, закупки племенного скота, создание логистических центров, обеспечивающих возможности хранения и переработки произведенной продукции. В текущей ситуации, когда доступность заемных средств для бизнеса остается низкой, условием осуществления таких инвестиций является оказание господдержки, прежде всего в виде предоставления доступа к дешевому долгосрочному финансированию для сельхозтоваропроизводителей и расширения объема субсидирования со стороны государства.

3. Последствия запрета для некоторых стран-поставщиков продукции в Россию

Наибольшее влияние от введенного Россией запрета на ввоз продовольствия ощутят страны-поставщики молочной продукции – прежде всего, страны Прибалтики и Финляндия. Для Финляндии российский рынок молочных продуктов является важнейшим: в Россию направляется 72-77% финского экспорта масла, сыра и творога и 41% экспорта молока и сливок (в стоимостном выражении). Наряду с этим, Россия является одним из важнейших направлений экспорта молочной продукции для стран Прибалтики: в Россию направляется около 30% экспорта масла, сыра и творога из Латвии, а также 40-45% экспорта отдельных видов кисломолочной продукции из Литвы и Эстонии. На Россию также приходится 31% австралийского экспорта сливочного масла. Россия также является одним из ключевых рынков для поставок овощей и фруктов из стран Европы. В Польше 20% экспорта овощей (в том числе, 41% экспорта томатов и 56% экспорта огурцов) и 30% фруктов (включая 60% экспорта яблок и груш) поставляется в нашу страну. В литовском экспорте на Россию приходится 77% экспорта овощей и 68% экспорта по категории «фрукты и орехи». На Россию в значительной степени ориентирован экспорт фруктов в таких странах, как Болгария, Бельгия, Греция, Кипр и Румыния. Доля России в экспорте фруктов из этих стран составляет 30-50%.

Потеря российского рынка станет существенной также для производителей мяса, мясной продукции и рыбы из стран ЕС и Норвегии. На Россию приходится 42-43% экспорта колбасных изделий из Латвии и Литвы, а также почти половина экспорта мороженой рыбы и более четверти экспорта копченой и сушеной рыбы из Финляндии. Запрет на поставки рыбы в Россию окажет влияние на поставщиков рыбы из Норвегии, поскольку 12-14% норвежского экспорта свежей и мороженой рыбы приходится на Россию.

В остальных странах ЕС, а также США и Канаде только отдельные производства могут испытывать влияние российских санкций. Поставки большинства видов мяса, рыбы, молочной продукции, овощей и фруктов в Россию не превышают 10% экспорта соответствующей продукции этих стран (см. таблицу).