Инфляционный налог и доходы населения

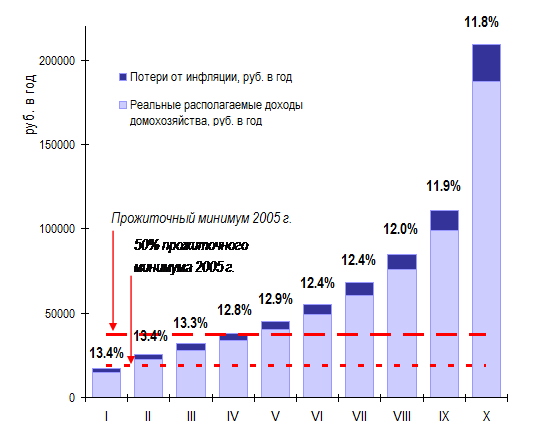

С ростом доходов семьи потери от инфляции увеличиваются в абсолютном выражении, но вместе с этим снижаются в относительном. Это свидетельствует о регрессивном характере инфляционного налога. По оценкам, инфляционный налог в 2005 г. составил 11,8% для наиболее обеспеченных граждан и 13,4% для семей с самым низким достатком. Для половины населения инфляционная нагрузка на доход была сопоставима с размером отчислений, сделанными ими при уплате подоходного налога.

Инфляционный налог на доходы населения в 2005 г.

Методика расчетов. Для оценки инфляционного налога рассчитываются индивидуальные индексы инфляции на основе структуры потребительских расходов домашних хозяйств в различных доходных группах.

Источник: Шварева Н., Кононова В. Влияние экономического роста на преодоление бедности: российский опыт 2001-2005 гг. (в печати).