"О прогнозе социально-экономического развития России на 2022-2024 гг."

Согласно прогнозу, национальные цели по темпам экономического роста в 2022-2024 гг. по-прежнему не будут достигнуты

Прогноз социально-экономического развития на 2022-2024 гг. составлен в двух вариантах – базовом и консервативном. При этом в тексте указывается на то, что «в 2023–2024 гг. в рамках базового варианта экономика продолжит расти темпом 3%, т.е. выйдет на траекторию, соответствующую достижению национальных целей развития РФ». Однако на деле это соответствие национальным целям никак не следует из представленных показателей.

В Указе о национальных целях развития России до 2030 г. (от 21 июля 2020 г.) в качестве цели обозначено «обеспечение темпа роста ВВП страны выше среднемирового при сохранении макроэкономической стабильности». Однако это соотношение не обеспечивается ни в одном году на прогнозном горизонте. Так, в прогнозе упоминается «активный восстановительный рост» мирового ВВП в 2021 г., который составит, по оценкам Минэкономразвития, 6,0%. И это на 1,8 2,1 п.п. выше, чем прогноз по России, несмотря на то, что падение мировой экономики в пандемийном 2020 г. было лишь на 0,2 п.п. больше, чем в России. В 2022, 2023 и 2024 гг. темпы роста мировой экономики ожидаются на уровне 4,6%, 3,3% и 3,2% соответственно. Таким образом, в течение всего рассматриваемого периода ожидается, что российская экономика будет расти медленнее мировой. В результате, к 2024 г. российская экономика вырастет лишь на 8,9% или 10,4% по сравнению с 2019 г. в зависимости от реализовавшегося сценария, в то время как мировой ВВП увеличится за это время на 14,4% (см. табл. 1).

Согласно документу, только после 2024 г. ожидается снижение темпов глобального роста до уровней «чуть ниже 3%», но в этой части скорее выдвигается предположение о том, что это мировая экономика начнет расти медленнее российской, а не российская экономика вырвется вперед по темпам роста.

Интересно также, что в аналогичных прогнозных документах Минэкономразвития от 2018 и 2019 гг. темпы роста российской экономики ожидались более высокими – они оценивались на уровне 3,2% в 2022 г. и 3,3% ежегодно в 2023-2024 гг.

Темпы роста инвестиций в основной капитал также не достигнут показателей, предполагаемых национальными целями развития

Согласно национальным целям развития РФ, темпы роста инвестиций в основной капитал в течение 2021-2030 гг. в среднем должны составлять не менее 5,4% в год. Это следует из формулировки Указа о национальных целях развития России до 2030 г., согласно которой реальный рост инвестиций должен составить не менее 70% по сравнению с показателем 2020 г. Однако даже в условиях базового (наиболее оптимистичного) варианта прогноза темпы роста инвестиций в течение 2022-2024 гг. составят 4,8%, 5,1% и 5,3% соответственно. Таким образом, ни в один год на прогнозном горизонте (а также и в 2021 году, в котором ожидается рост на 4,5%) темпы роста инвестиций в основной капитал не достигнут требуемого национальными целями развития уровня.

Соответственно, предполагается (что уже стало практически традиционным для разрабатываемых прогнозов и принимаемых стратегий развития), что достижение долгосрочных целей произойдет за счет ускорения темпов роста показателей не в ближайшие годы, а в более отдаленном будущем. В данном случае получается, что в период 2025-2030 гг. темпы роста инвестиций в основной капитал должны будут расти в среднем не менее чем на 5,8% в год. Хотя стоит отметить, что таких темпов их роста не наблюдалось с 2012 г.

И это несмотря на то, что те темпы роста инвестиций, которые закладываются в среднесрочный экономический прогноз сегодня, далеки от двузначных темпов роста, которые наблюдались в российской экономике в 2000-х гг. и достигали 23,8% в 2007 г. (см. рис. 1). За весь период 2021-2024 гг. рост инвестиций в основной капитал составит, согласно прогнозу, в лучшем случае 21,2%. А это значит, что об ускоренном росте инвестиций в ближайшем будущем сложно говорить.

Кроме того, как отмечается в прогнозе, даже такие умеренные темпы роста инвестиций ожидаются лишь в случае инвестирования ликвидной части ФНБ сверх 7% ВВП, однако уже практически известно (согласно проекту закона о федеральном бюджете), что порог для инвестирования средств ФНБ будет повышен до 10% ВВП. Следовательно, и объем инвестиций за счет средств ФНБ, судя по всему, будет меньшим. Все это ставит под угрозу достижение даже тех показателей, которые заложены в прогноз. При этом снижение объемов инвестирования средств ФНБ ставит под угрозу достижение текущих прогнозных показателей не только по инвестициям в основной капитал, но и по экономическому росту в целом.

Примечательно также, что рост инвестиционной активности в 2022-2024 гг. ожидается лишь в 55 субъектах РФ. А в отдельных субъектах РФ ожидается падение объемов инвестиций в основной капитал двузначными темпами: на 13,1% в среднем в год в Республике Калмыкия, на 13,3% в Чеченской Республике, на 17,9% в Амурской области, на 19,0% в Республике Ингушетия. Даже в достаточно экономически активной Вологодской области ожидается падение инвестиций в основной капитал в среднем на 4,1% в год в 2022-2024 гг.

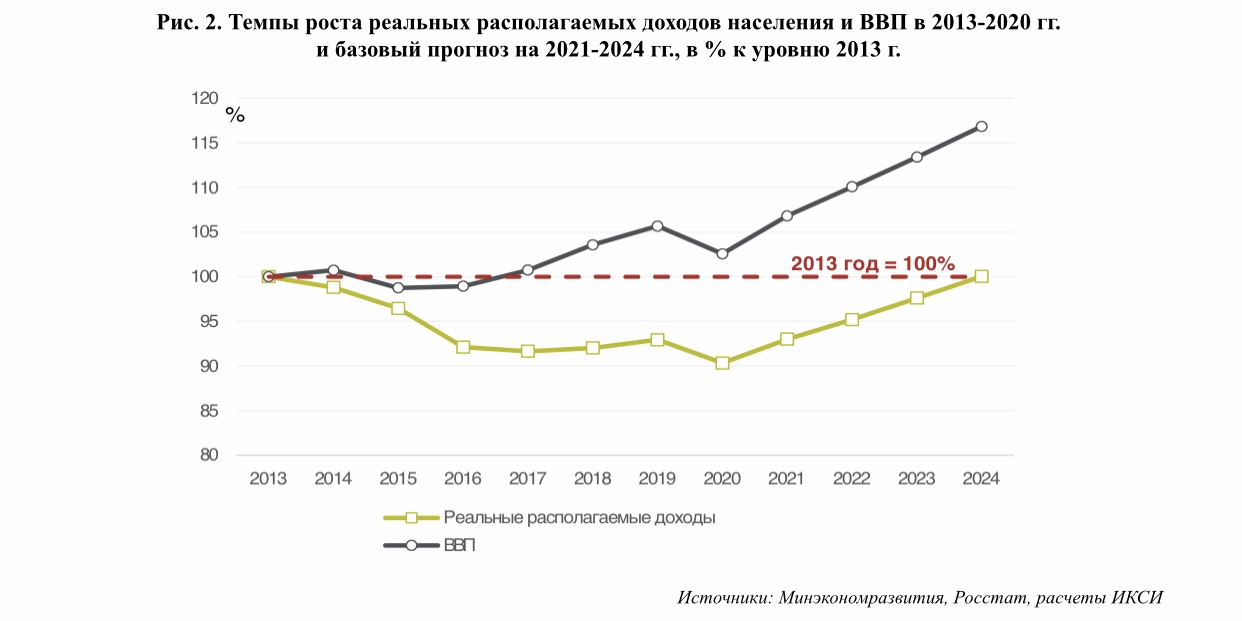

Согласно прогнозу, реальные располагаемые доходы населения в лучшем случае к 2024 г. вернутся к уровню 2013 г. – и результатом этого станут «потерянные» 11 лет

Согласно базовому варианту прогноза Минэкономразвития, реальные располагаемые доходы населения вырастут в 2022 г. на 2,4%, а в 2023 и 2024 гг. будут расти на 2,5% в год. С одной стороны, это довольно высокие темпы для последних нескольких лет – так, в 2014-2020 гг. темпы роста реальных располагаемых денежных доходов населения ни разу не превышали 1,0%, при этом в 5 годах из 7 рассматриваемых они сокращались. Однако с другой стороны, такая динамика доходов позволит вывести их к концу 2024 г. только на уровень 2013 г. Более того, в этой ситуации к концу 2024 г. получится, что рост ВВП страны за предыдущие 11 лет (согласно базовому варианту прогноза, он должен составить в целом за период 16,9%) не транслировался в рост реальных доходов населения.

Впрочем, достижение и этих значений по динамике доходов вызывает вопросы. Например, в прогнозе указывается, что «опережающими темпами в структуре доходов населения будут расти доходы от собственности и предпринимательской деятельности». Однако по данным Росстата, в 2020 г. на доходы от собственности приходилось только 4,3%, а на доходы от предпринимательской деятельности – 5,2% доходов населения, в то время как на заработную плату – 58,9%, на социальные выплаты – 21,0%. В такой ситуации для того, чтобы доходы от собственности и предпринимательской деятельности стали драйверами роста доходов, необходимы кардинальные изменения в условиях предпринимательской деятельности и в уровне жизни населения, которые обеспечили бы возможности накопления сбережений и вложения их с целью извлечения дохода.

Одной из причин реализации консервативного, а не базового варианта прогноза может стать чрезмерно жесткая денежно-кредитная политика Банка России

Отличия консервативного варианта прогноза от базового, по сути, связаны с двумя факторами. Во-первых, это внешний фактор – замедление роста мировой экономики и установление более низких цен на сырье. Во-вторых, это внутренние факторы – прежде всего более жесткая денежно-кредитная политика Банка России, приводящая к сдерживанию кредитования, и откладывание инвестирования средств ФНБ.

Характерно, что Минэкономразвития, говоря о заложенной в консервативный вариант предпосылке о более быстром влиянии повышения ключевой ставки на реальные экономические показатели, вовсе не ссылается при этом на потенциально более высокую инфляцию как сдерживающий экономику фактор. Более того, согласно прогнозу Минэкономразвития, при реализации консервативного варианта инфляция хотя и ускорится до 6,0% в 2021 г., но уже в 2022 г. снизится до уровня 3,6%, что по сути будет означать «перегиб» в жесткости денежно-кредитной политики. Фактически, Минэкономразвития «намекает» на то, что мы можем стать свидетелями проведения со стороны Банка России более жесткой ДКП, чем это необходимо для удержания инфляции на целевом уровне 4,0%.

При этом интересно, что прогнозные параметры на среднесрочную перспективу, представленные Минэкономразвития, вступают в некоторое противоречие с прогнозами Банка России. Согласно базовому сценарию ЦБ, темпы роста ВВП на 2023-2024 гг. будут находиться в интервале от 2% до 3%. Это означает, что при нахождении фактических темпов роста ВВП ниже 3% Банк России не будет даже рассматривать возможность оказания дополнительной поддержки экономике в виде стимулирующей денежно-кредитной политики, так как будет считать такую ситуацию нормальной, соответствующей своему прогнозу. Также можно отметить, что в прогнозе Минэкономразвития инфляция по итогам 2022 г. ожидается на уровне 4%, в то время как в последнем прогнозе Банка России допускается более высокое значение инфляции на конец года (4,0-4,5%), что указывает на то, что фактические денежно-кредитные условия от Банка России могут оказаться более жесткими по сравнению с теми, которые закладываются министерством.

Динамика промышленного производства прогнозируется в целом невысокой, при этом в отдельных крупных отраслях отставание от средних темпов роста будет существенным

Согласно прогнозу, объемы промышленного производства вырастут на 10,3% к 2024 г. по сравнению с допандемийным 2019 г. Это чуть ниже, чем предполагаемые темпы роста экономики в целом за данный период (10,6%). Обрабатывающая промышленность, как ожидается, будет расти немного более опережающими темпами – на 15,2% за тот же период. Вместе с тем, опасения вызывает ситуация в отдельных отраслях.

Так, вызывают вопросы темпы роста производства неметаллической минеральной продукции (куда входят в том числе производства многих строительных материалов) по сравнению с обрабатывающей промышленностью в целом (см. табл. 2). Ведь прогноз предполагает, что «в отраслевом разрезе драйверами экономического роста в 2022–2024 гг. станут отрасли, обеспечивающие инвестиционную модель развития», включая «строительный комплекс». Каким образом произойдет опережающий рост строительства при отстающем объеме производства неметаллической минеральной продукции, неясно.

Аналогичный вопрос вызывает и прогнозируемый темп роста производства в металлургии лишь на 1,2% к 2024 г. по сравнению с 2019 г. Ведь производители металлов являются важнейшими поставщиками и для строительства, и для машиностроения. При этом для металлургии прогнозируются практически самые низкие темпы роста объемов производства на среднесрочную перспективу. И поясняется, что «рост протекционизма и торговых споров (в том числе расширение применения защитных мер в отношении российской металлопродукции), нестабильная ситуация на мировом рынке сырья и металлопродукции продолжат оказывать сдерживающее влияние на развитие отрасли в среднесрочной перспективе». Более того, «дополнительным фактором, сдерживающим развитие отрасли, будет являться избыток мировых мощностей черной металлургии, который, по оценке ОЭСР, составляет более 25% мировых производственных мощностей». Все это в совокупности вызывает вопросы о текущей проводимой политике в отношении отрасли, прежде всего о принятии недавнего решения об увеличении налогов и экспортных пошлин.

Низкие темпы роста в пищевой промышленности по сравнению со средним уровнем в обрабатывающей сфере, в свою очередь, могут свидетельствовать о низких темпах импортозамещения в производстве продуктов питания и сохранении проблемы импортируемой инфляции.

В производстве продукции сельского хозяйства также ожидаются крайне незначительные темпы роста

Среднегодовой темп прироста производства продукции сельского хозяйства в 2022–2024 гг. прогнозируется Минэкономразвития на уровне 1,0%, а производства пищевой продукции – 2,2%. При этом в качестве базы для сравнения в прогнозе активно используются показатели 2020 г., когда по некоторым важным категориям продукции наблюдался значительный спад (такой подход характерен и для прогноза в целом, однако в некоторых сферах деятельности это в большей степени влияет на оценку ситуации). В итоге уже в планах заложено, что некоторые показатели хотя формально и увеличатся по сравнению с 2020 г., но в целом не восстановятся к 2024 г. даже до уровня доковидного периода.

Например, ожидается рост производства сахара на 3,5% в 2024 г. по сравнению с 2020 г. Однако, в 2020 г. производство сахара упало на 20,2%, и в итоге абсолютные объемы производства в 2024 г. будут ниже, чем в 2017-2019 гг. Другой пример – ожидается наращивание валовых сборов картофеля в хозяйствах всех категорий на 5,8% в 2024 г. к 2020 г. Однако в 2020 г. наблюдался неурожай картофеля (валовые сборы упали на 11,2%), и показатель объемов сборов картофеля в случае выполнения плана к 2024 г. хотя и превысит уровень 2020 г., но это будет второй наименьший показатель с 2010 г.

При этом, к сожалению, увеличение экономической активности в АПК ожидается, видимо, за счет производства и экспорта сырья, а не более дорогостоящей продукции переработки. В прогнозе сообщается, что сейчас только «формируется политика государства в части развития глубокой переработки сельхозпродукции и ее дальнейшего экспорта». И это несмотря на то, что необходимость такой политики обсуждается на протяжении последних 20 лет. В результате, в настоящее время даже сбыт готовой продукции на внешние рынки слабо налажен, и сохраняется низкая доля данной продукции в структуре экспорта. Так, доля готовой продукции из зерна злаков, муки, молока в общем экспорте продукции АПК в 2020 г. составила лишь 2,6%, продуктов переработки овощей, фруктов, орехов и прочих частей растений – 1,4%, продукции мукомольно-крупяной промышленности 1,2%, готовой продукции из мяса, рыбы, ракообразных – 0,8%.

Прогноз практически не затрагивает ряд важнейших для российской экономики вопросов и сфер, которые могли бы обеспечить экономический рост страны в будущем

Прежде всего, в текущем виде документ не содержит каких-либо прогнозных данных по развитию сектора строительства, в том числе строительства жилья. При этом строительная отрасль в целом и жилищное строительство в частности неоднократно упоминаются, как один из основных драйверов роста для российской экономики.

Прогноз практически не затрагивает острую проблему развития транспортной инфраструктуры. В документе перечисляются уже реализованные проекты, однако новые проекты, которые могли бы стать ключевыми драйверами роста, не названы. Нет и прогноза по объемам строительства объектов транспортной инфраструктуры. Спорным является также акцент на «рост конкурентоспо-собности автомобильного транспорта в дальнем сообщении». С экономической, экологической и климатической точек зрения более эффективным было бы ускоренное повышение конкурентоспособности железнодорожных перевозок на дальние расстояния.

Из прогноза следует, что на горизонте до 2024 г. сохранится чрезмерная концентрация деловой активности в узком круге регионов России. Согласно прогнозу, «в 2021 г. более половины (56,3%) суммарного объема ВРП сформируют 12 субъектов РФ» (Москва, Санкт-Петербург, Московская, Самарская, Ростовская и Свердловская области, Ханты-Мансийский и Ямало-Ненецкий автономные округа, Красноярский и Краснодарский края, республики Татарстан и Башкортостан). При этом к 2024 г. ожидается увеличение доли данных 12 регионов в российской экономике уже до 68,6%. Это указывает на отсутствие каких-либо активных мер региональной политики, прежде всего в отношении перспективных регионов Сибири и Дальнего Востока.

В прогнозе упоминаются отдельные проблемы мировой экономики в общем виде, например, «увеличение долговой нагрузки как в развитых экономиках, так и в странах с формирующимися рынками», «рост глобального протекционизма», «реализация низкоуглеродной повестки крупнейшими странами», «долгосрочные структурные изменения как на стороне спроса, так и на стороне предложения, вызванные пандемией новой коронавирусной инфекции». Однако подробного анализа данных вызовов для российской экономики не делается. И что более важно – нет даже попытки формирования проактивного прогноза экономического развития страны в условиях текущей мировой ситуации, например, через формирование отдельного сценария развития, основанного на активной государственной экономической политике.

В целом, России сегодня крайне необходима активная политика опережающего экономического роста с тем, чтобы экономика могла развиваться в текущих крайне непростых, по сути кризисных, и нестабильных внешних условиях. Опережающее развитие особенно важно, учитывая необходимость сокращения существенного отставания России по ряду показателей как от развитых, так и от крупных развивающихся зарубежных стран. И необходимым условием такого развития, помимо постановки более амбициозных целей, должна стать стимулирующая государственная политика развития, прежде всего, со стороны монетарных и фискальных властей.