О прогнозе макроэкономической ситуации в 2020 году

Россия в 2020 г.: легкая рецессия или полномасштабный кризис?

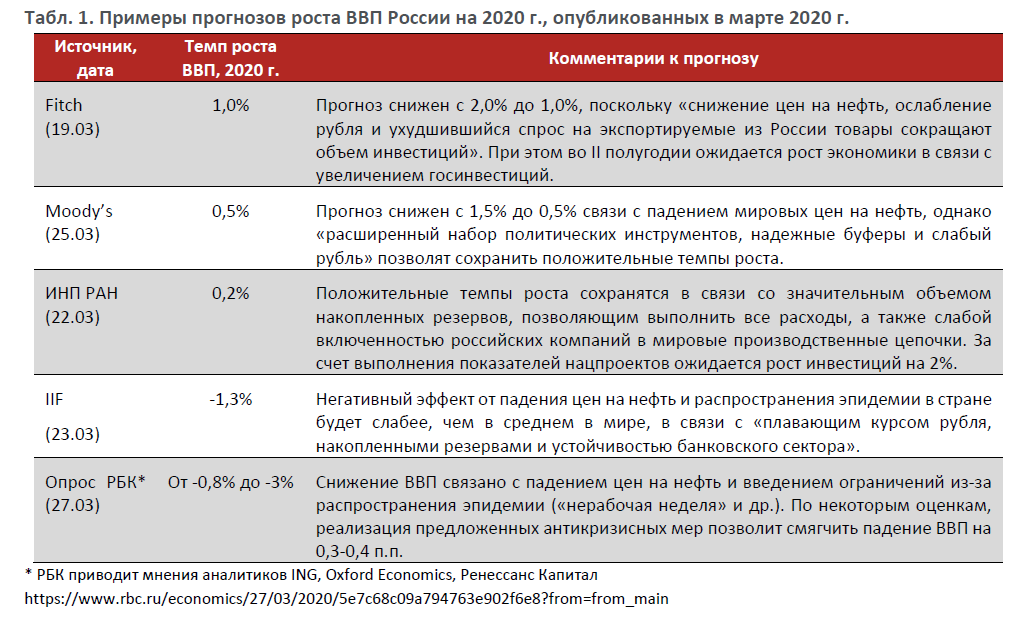

На данный момент подавляющее большинство макроэкономических прогнозов об изменении ВВП России в 2020 г. создает ложное впечатление, будто бы экономика не испытывает серьезных шоков. Например, последние прогнозы рейтинговых агентств Moody’s и Fitch по-прежнему предполагают, что по итогам 2020 г. ВВП России увеличится. International Institute of Finance (IIF) прогнозирует спад российской экономики на 1,3%. Ряд других аналитических агентств и финансовых институтов ожидает изменение ВВП в диапазоне от 0% до -3% (см. табл. 1).

Примечательно, что во многих случаях авторы прогнозов объясняют неглубокие темпы падения тем, что «слабый рубль» и накопленные в стране резервы позволят компенсировать провал в инвестициях, экспорте сырья и доходах населения. Стоит отметить, что получение таких «скромных» оценок отчасти связано и с подходами, применяемыми при моделировании: ретроспективные данные, используемые в моделях, не всегда возможно использовать для прогнозирования принципиально новых процессов, таких как остановка экономической деятельности сразу во многих секторах экономики.

В отличие от макроэкономических прогнозов, опросы бизнеса свидетельствуют о гораздо более тяжелой ситуации. Опрос компаний, проведенный в марте ТПП РФ, показал, что под угрозой прекращения деятельности находится около 3 млн. предпринимателей. В этом случае работу потеряют 8,6 млн. человек – при том, что в январе 2020 г. численность безработных в России оценивалась в 3,5 млн. человек, а уровень безработицы составлял 4,7%. Это резко контрастирует с имеющимися макроэкономическими прогнозами, поскольку падение ВВП на 1-3% предполагает довольно слабые изменения на рынке труда (повышение уровня безработицы менее чем на 1 п.п.). Если оценки, полученные ТПП РФ, реализуются на практике, то численность безработных в России более чем утроится, а уровень безработицы превысит 16%. Это чрезвычайно высокий уровень, сопоставимый разве что с 1990-ми годами (но даже в 1998-1999 гг. он составлял 12-13%). Для сравнения, в период кризиса 2008-2009 гг. «рекорд» безработицы составил 9,4% (февраль 2009 г.). Запредельно высокий уровень безработицы также означает, что и падение ВВП в этом случае должно измеряться двузначными цифрами и составлять более 20%.

Принимаемые меры не направлены на скорейший выход из кризиса

Прогнозы исходят из предположения, что в 2020 г. в рамках госполитики будет сделано все возможное для поддержки российской экономики – однако это предположение сложно назвать реалистичным. Об этом свидетельствует целый ряд событий последних дней.

Во-первых, антикризисная стратегия, фактически избранная Правительством и особенно Банком России, представляет собой избирательный, точечный подход, когда помощь оказывается только отдельным категориям населения или отдельным группам компаний. Например, ежемесячная материальная помощь семьям с детьми в размере 5000 руб. в течение трех месяцев будет оказываться только тем семьям, которые претендуют на материнский капитал (то есть семьи с единственным ребенком, родившимся до 2020 г., останутся без пособия). Расширение доступа к кредитам по ставке 4% годовых и отсрочки по налогам предоставлены только малому и среднему бизнесу, доля которого в ВВП страны сейчас составляет только 20,2% (в то время как остальной бизнес не имеет доступа к данным инструментам поддержки). При этом системные меры с широким охватом участников, такие как снижение ключевой ставки Банка России, запуск программ кредитования бизнеса, предоставление материальной поддержки широким слоям населения и др., не считаются приоритетными. Такой подход к антикризисным мерам свидетельствует о намерении сэкономить имеющиеся ресурсы. В такой ситуации вряд ли следует считать, что в течение 2020 г. на поддержку экономики действительно будут направлены все возможные средства.

Во-вторых, на данный момент большинство антикризисных мер пока только озвучены, но не реализованы на практике, а сроки их реализации неизвестны. Необходимо учитывать, что реализация многих мер, озвученных Президентом, Правительством и Банком России, требует разработки нормативных актов, инструкций и иных документов, определяющих порядок применения мер. Так, например, налоговые органы не могут без получения всех необходимых инструкций применять предоставленные малому и среднему бизнесу отсрочки по основным налогам, и сроки реального предоставления этих отсрочек неясны. Нужно учитывать и то, что в ходе подготовки таких документов могут возникнуть новые ограничения, которые еще больше сузят область действия предложенных мер. Недавним примером такой ситуации является вопрос о предоставлении компаниям кредитов на выплату заработной платы. 26 марта А. Белоусов предложил предоставлять такие кредиты по ставке 0%. Однако уже 27 марта Банк России выпустил обновленный перечень мер поддержки бизнеса, в котором кредиты на выплату зарплаты предлагается предоставлять только компаниям малого и среднего бизнеса, притом по ставке 4% годовых. Таким образом, реализация предложенных мер в действительности может существенно отличаться от высказанного первыми лицами – как по форме, так и по срокам.

В третьих, некоторые меры по сдерживанию распространения вирусной инфекции создают дополнительную нагрузку на бизнес, которую никак не предполагается компенсировать. Это в частности касается объявленной нерабочей недели, когда работодатели будут вынуждены при недельном простое выплачивать зарплату и нести затраты по оплате аренды помещений. Значительная часть сотрудников госаппарата и подведомственных учреждений также будет фактически находиться в «отпуске», что остановит на время предоставление большого числа государственных услуг. По всей видимости, это также повлечет за собой и задержки в выделении бюджетного финансирования, включая реализацию национальных проектов.

Подходы к макроэкономическому прогнозу ИКСИ и его сценарии

Макроэкономический прогноз ИКСИ формировался с целью оценить возможное развитие ситуации в российской экономике к концу 2020 г. при условии, что государственная экономическая политика (как фискальная, так и монетарная) не будет предусматривать осуществления по-настоящему системных мер поддержки. В связи с этим модель, которая использовалась при расчетах, предполагала сохранение текущей ключевой ставки Банка России и отсутствие расширенного бюджетного финансирования. Соответственно, в качестве факторов, влияющих на экономическую динамику, рассматривались только текущие внешние и внутренние шоки – сокращение внутреннего спроса и падение мировых цен на нефть.

В качестве базы для макроэкономического прогнозирования были применены векторные авторегрессионные модели (VAR). Они активно используются в настоящее время для оценки последствий фискальной и монетарной политики, а также воздействия внешних шоков. Достоинством VAR моделей является то, что они позволяют оценить совместную динамику временных рядов (в VAR каждая эндогенная переменная в системе представляет собой функцию собственных лаговых значений и лаговых значений всех остальных эндогенных переменных). При построении модели в разных модификациях включались следующие переменные: индекс потребительских цен, темп роста ВВП, ключевая ставка Банка России, номинальный курс доллара США к рублю, реальные денежные доходы населения, уровень безработицы в РФ, цены на нефть марки Brent, темпы роста экономики Китая (как индикатор восстановления мировой экономики). Для анализа использовались квартальные данные с I квартала 2004 г. по IV квартал 2019 г., учитывались лаги до 6-го порядка.

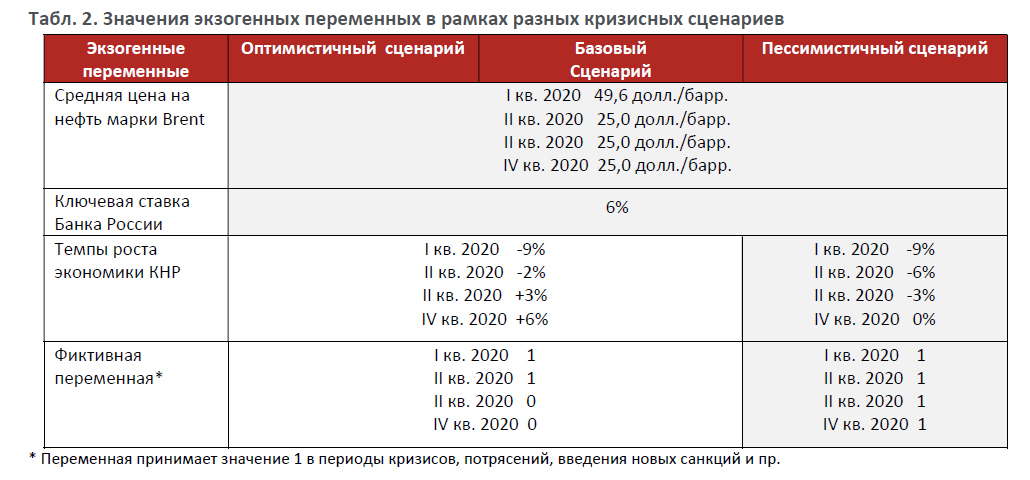

В рамках модели для экзогенных переменных были заданы три кризисных cцeнapия – базовый, пессимистичный и оптимистичный (см. табл. 2). Все сценарии предполагают средние цены на нефть до конца 2020 г. на уровне 25 долл./барр., а также сохранение Банком России ключевой ставки на уровне 6%.

Основное отличие между сценариями заключается в темпах, с которыми происходит восстановление хозяйственной деятельности в мире после пандемии коронавируса (в нашей модели это оценивалось по темпам роста ВВП Китая на ежеквартальной основе). Темпы роста ВВП Китая в I квартале 2020 г. заданы в соответствии с оценкой Goldman Sachs (-9% в годовом выражении), а в остальных кварталах – в зависимости от сценария. Базовый и оптимистичный сценарий предполагают, что пандемия коронавируса существенно сократит хозяйственную деятельность лишь в I-II кварталах 2020 г., а во втором полугодии эту ситуацию удастся разрешить. В связи с этим предполагается, что экономика Китая будет восстанавливаться более быстрыми темпами (до 6% в IV квартале 2020 г.), чем при пессимистичном сценарии, предполагающем, что сокращение хозяйственной деятельности продлится до конца 2020 г., и ВВП Китая выйдет на нулевые темпы роста лишь к концу года.

При этом в рамках оптимистичного сценария заложена еще одна особенность, заключающаяся в учете значений переменных за первый квартал 2020 г. Очевидно, что основные макроэкономические показатели за март, когда в России стали активно развиваться кризисные явления, окажутся значительно хуже по сравнению с январем и февралем. Тем не менее, итоговая статистика за квартал может не отразить глубины падения экономики в марте, и таким образом статистические данные будут «смягчать» общую картину, что повлияет и на результаты по итогам года. Оптимистичный сценарий в данной модели составлен исходя из предположения, что темпы роста реальных доходов населения и реального ВВП в I квартале окажутся на нулевом уровне. Остальные переменные в данном сценарии соответствуют последним доступным данным по результатам января-марта 2020 г.

Результаты расчетов

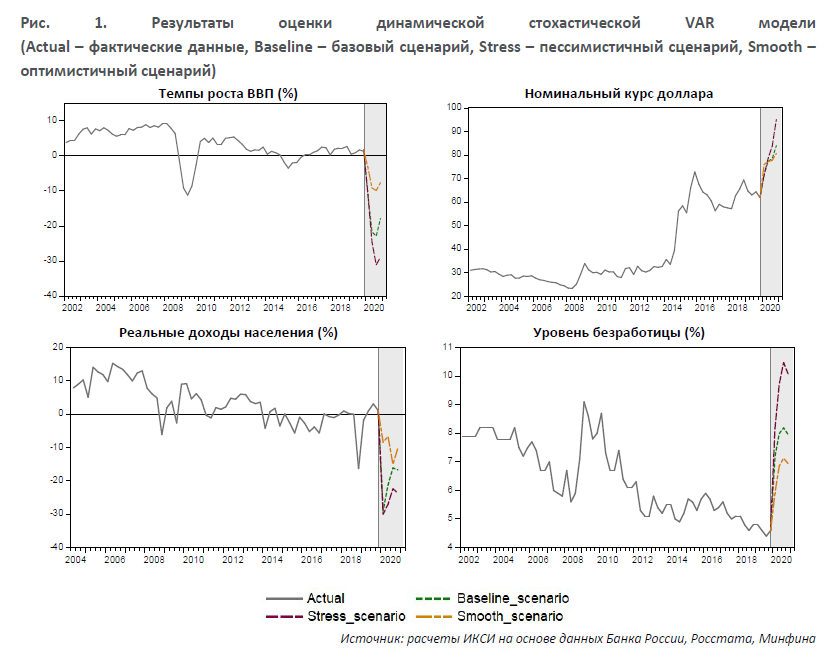

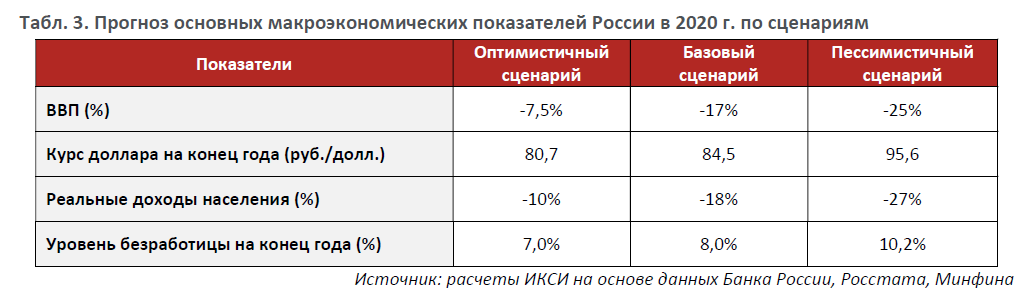

Согласно полученным оценкам, в случае отсутствия системных мер поддержки экономика России окажется в значительно более сложной ситуации, чем предполагается в рамках других прогнозов (см. табл. 3).

Даже в рамках оптимистичного сценария, когда основной удар пандемии коронавируса по мировой экономике придется лишь на первое полугодие, а затем начнется восстановление, в условиях отсутствия системных мер поддержки экономика России будет подвержена серьезному негативному влиянию: последствиям резкого сокращения внутреннего спроса и падения цен на нефть. В результате, согласно полученным оценкам, по состоянию на конец 2020 г. курс доллара составит 85 руб./долл., падение ВВП России по итогам года составит 7,5%, уровень безработицы вырастет до 7%, а реальные доходы населения упадут на 10% (см. табл. 2, рис. 1).

Если же, как предполагается в рамках базового и пессимистичного сценариев, заметное ухудшение макроэкономической ситуации в России проявится уже по итогам I квартала 2020 г., негативная динамика макроэкономических показателей по итогам года окажется еще сильнее. В зависимости от продолжительности сложной эпидемиологической ситуации, безработица в России в 2020 г. может вырасти до 8,0-10,2%, что означает более чем удвоение числа безработных по сравнению с показателями начала года. Темпы падения ВВП России будут составлять от 17% до 25%. Курс доллара к концу года может достигнуть более 95 руб./долл., а реальные доходы населения упадут на 18-27%.

Следует учитывать, что данная модель, как и многие другие модели, основана на ретроспективных данных. Однако эти данные относятся к периоду, когда в мире не было случаев повсеместного тотального замирания хозяйственной жизни. В связи с этим данная модель может не отражать все особенности ситуации, вызванной текущим кризисом, уникальным по своей природе. Однако несмотря на эти ограничения, модель демонстрирует, что без оперативного принятия системных мер экономической политики государства (как фискальной, так и монетарной) экономический и социальный «провалы» могут стать критическими. «Ценой вопроса» в данном случае является и экономическая, и социальная стабильность.