"Влияние распространения коронавируса на торговлю продукцией АПК между Россией и Китаем"

Распространение коронавируса уже привело к снижению торгового оборота продовольствен¬ными товарами и сельскохозяйственным сырьем между Россией и Китаем в январе-феврале 2020 г. Жесткие логистические и торговые ограничения, возникшие в связи с эпидемией, привели к тому, что в портах, грузовых терминалах аэропортов и других транспортных хабах Китая скопились товары (в том числе и продукция АПК). В частности, ряд российских торговых сетей ограничил закупки продовольствия в Китае – как из-за опасений санитарного характера, так и из-за логистических ограничений.

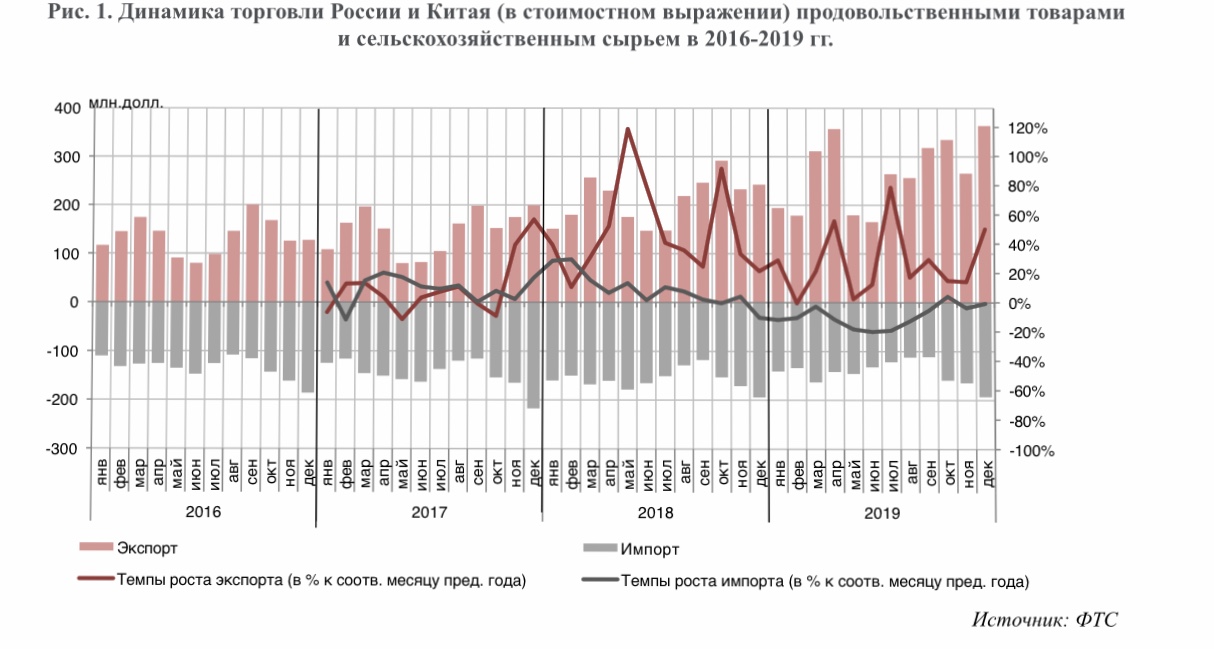

Следует учитывать, что в начале года потоки экспорта и импорта продовольственных товаров и сельхозсырья между Россией и Китаем обычно не столь велики. Данные ФТС показывают, что как правило, на январь-февраль приходится порядка 13-15% годовых экспортных поставок в Китай, и примерно такая же доля по импортным поставкам. В случае, если эпидемия будет остановлена, и ограничения будут сняты, то сокращение поставок в первые месяцы года может быть компенсировано в последующие месяцы, когда происходит нарастание объемов поставок (см. рис. 1), хотя на разрешение логистических вопросов уйдет некоторое время. Однако если сложившаяся ситуация с коронавирусом сохранится в марте-апреле, которые для поставок продукции АПК характеризуются как «высокий сезон», то ситуация с падением оборота существенно усугубится.

В последние годы российские компании активно наращивали экспорт сельхозпродукции в Китай. По данным ФТС, в 2019 г. на Китай приходилось 12,9% российского экспорта продовольственных товаров и сельхозсырья, что поставило Китай на первое место среди стран-импортеров продукции российского АПК (см. рис. 2). Для сравнения, в 2014 г. Китай находился на 5-м месте с долей в 5,8%.

В 2019 г., на фоне небольшого сокращения объемов экспорта продукции АПК (вывоз сельскохозяйственного сырья и продовольственных товаров сократился на 0,8% по сравнению с 2018 г.), экспорт продукции АПК в Китай, напротив, значительно вырос (см. рис.3). По данным ФТС, в 2019 г. российский экспорт продовольственных товаров и сельскохозяйственного сырья в Китай увеличился на 26,5% в годовом выражении (до 3,19 млрд. долл.). Успех был во многом обеспечен активным продвижением российской сельхозпродукции продукции на китайском рынке.

Следует отметить, что за 2019 г. общее число стран, закупающих продукцию российского АПК, сократилось с 161 до 158. Таким образом, ориентация российских сельхозпроизводи¬телей на рынок Китая происходила за счет сокращения географии поставок, в связи с чем экспорт становился менее диверсифицированным. Текущая ситуация с коронавирусом наглядно показала, какие риски несет концентрация поставок на одном направлении.

Важно отметить, что нарастание или даже сохранение ограничений, вызванных ситуацией с коронавирусом, с высокой вероятностью приведет к невыполнению показателей национального проекта по экспорту (к 2024 г. объемы экспорта российской агропродукции планируется нарастить почти вдвое по сравнению с уровнем 2018 г., до 45 млрд. руб., при том, что в 2019 г. не был достигнут уровень 2018 г.).

Экспорт в Китай отдельных категорий продукции российского АПК

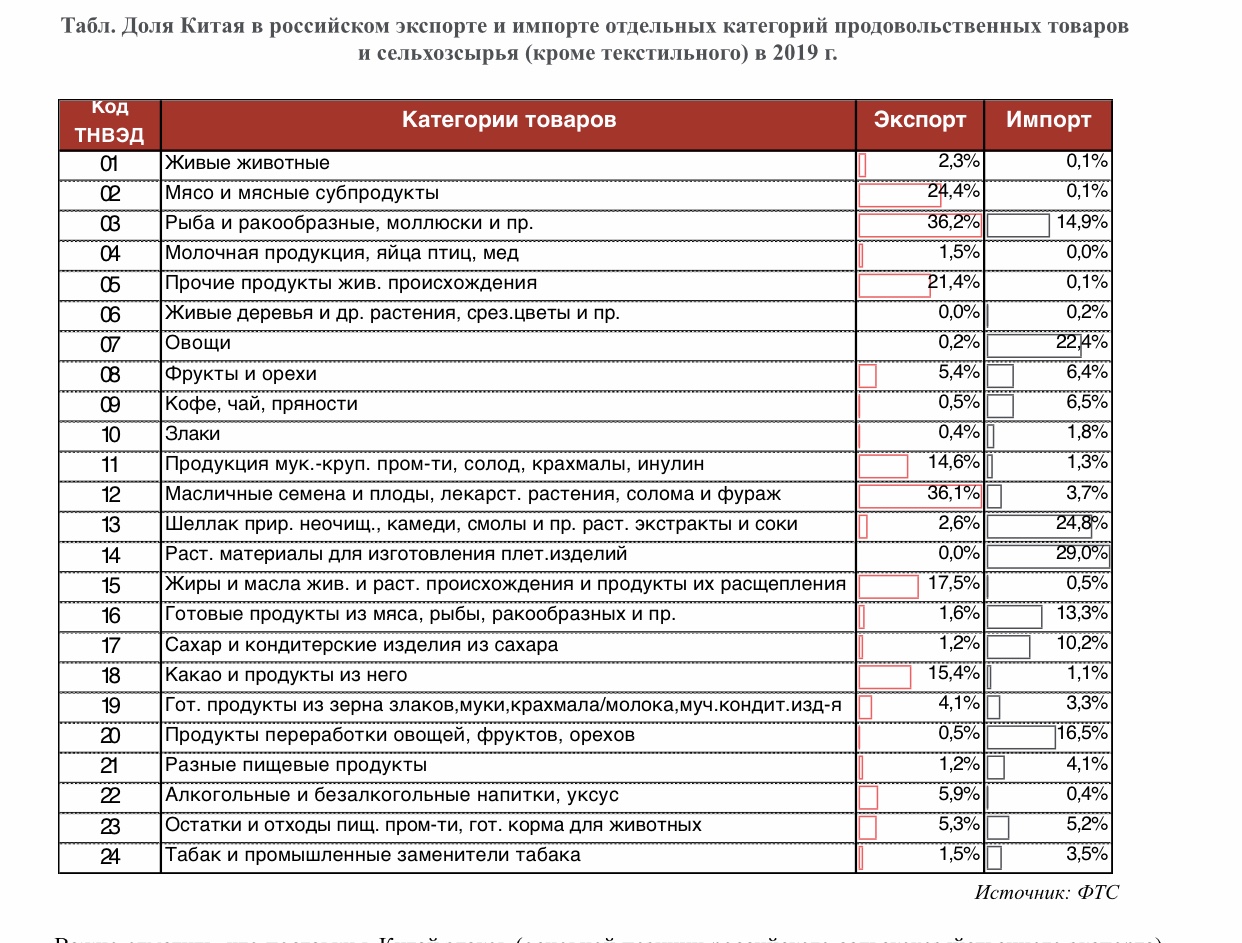

Ограничения на экспорт в Китай могут затронуть достаточно много важных категорий российского экспорта сельскохозяйственной продукции. Согласно данным ФТС, на Китай приходится значительная доля российского экспорта рыбы, ракообразных и моллюсков (36,2%), масличных семян и плодов (36,1%), мяса и мясных продуктов (24,4%), жиры и масла животного и растительного происхождения (17,5%), продукция мукомольно-крупяной промышленности (13,7%) (см. табл.).

По отдельным видам сельхозпродукции эта доля особенно высока. Так, доля Китая в российском экспорте консервированных овощей для краткосрочного хранения составляет 27,7%, гречихи составляет 29,2%, семян рапса – 29,3%, рапсового и горчичного масла – 32,9%, орехов (миндаль, лесные, грецкие орехи) – 34,2%, соевого масла –35,8%, семян льна – 37,1%, мяса и субпродуктов домашней птицы – 44,1%, пшеничной и пшенично-ржаной муки – 45,6%, моллюсков – 47,4%, шкурок птиц, пера и пуха – 48,3%, мороженой рыбы – 52,9%, натурального меда – 58,4%, соевых бобов – 74,7%.

Несмотря на то, что пока нет данных о массовых срывах поставок в Китай, потенциально такая проблема может возникнуть. Альтернативных Китаю закупщиков, готовых принять российскую продукцию, конечно, можно найти, но это займет время, ведь переговорные процессы между торговыми партнерами проходят достаточно долго.

Таким образом, расширение поставок в Китай фактически представляло собой попытку диверсификации товарной структуры и увеличение номенклатуры российского экспорта продукции АПК. Соответственно, ограничения поставок в Китай сказываются и на возможностях России снизить зависимость от экспорта злаков.

Импорт из Китая отдельных категорий продукции АПК

В целом, зависимость России от поставок продовольствия из Китая не столь велика. Однако по ряду видов продовольствия и сельхозсырья Китай выступает важным поставщиком России (см. табл). Среди продовольственного импорта, где доля Китая более высока, выделяются такие категории как овощи (доля Китая в импорте этой продукции в Россию составляет 22,4%), продукты переработки овощей, фруктов (16,5%), рыба и ракообразные (14,9%), а также готовые продукты из мяса и рыбы (13,3%).

Однако на отдельных рынках доля Китая в российском импорте значительно выше. Так, его доля в импорте рыбного филе составляет 29,1%, мяса кроликов и голубей – 37,1%, арахисового масла – 39,8%, капусты – 43,7%, приготовленных или консервированных томатов – 48,4%, чеснока и лука (репчатый, шалот, порей) – 48,7%, имбиря, шафрана, тимьяна – 49,5%, сушеных овощей – 57,1%, моллюсков – 58,6%, приготовленных или консервированных грибов и трюфелей – 92,4%.

В случае сохранения ограничений на поставки продукции АПК из Китая ситуация на российских продовольственных рынках во многом будет зависеть от того, как скоро будут найдены новые поставщики. Даже для замещения сравнительно небольших объемов «выпадающих» поставок требуется время, а задержки в поставках будут приносить потери как потребителям, так и торговым организациям. Следует учитывать и то, что цены на продукты из Китая часто являются одними из самых низких, соответственно, замена поставщиков будет сопряжена с ростом издержек и может внести вклад в продовольственную инфляцию в России.

Кроме того, в разных регионах России поставки из Китая имеют различное значение. Если в Центральном ФО зависимость от поставок продовольствия из Китая невысока, то на Дальнем Востоке и в некоторых регионах Сибири, продовольственные рынки более чем наполовину были обеспечены продукцией из Китая. Например, уже сейчас наблюдается рост цен на овощи в этих регионах. Доктрина продовольственной безопасности РФ в ряде субъектов РФ не соблюдается. В этой связи возникает вопрос о необходимости развития местных сельхозпроизводств, а также инвестирования в теплицы, склады и иные инфраструктурные и логистические мощности, которые обеспечили бы продовольственную безопасность регионов, а вместе с этим и ценовую стабильность в будущем.

Изменения на мировом рынке продовольствия

Учитывая пусть даже и временные паузы в отгрузках из Китая продукции АПК, а также того факта, что некоторые торговые партнеры уже отказываются заключать договоры на поставки продуктов питания из Китая, очевидно, что Китай потеряет определенную долю на мировом рынке в этом году.

В такой ситуации ряд ниш, ранее закрепленных за Китаем, может быть занят производителями из других стран. Судя по данным FAO (2017 г., последние доступные данные), Китай являлся мировым лидером по экспорту яблок, груш, капусты, моркови, чеснока, консервированных грибов, соевого соуса, крольчатины. В частности, Китай входил в топ-10 мировых экспортеров мяса утки (2-е место после Гонконга), сушеных бобов (3-е место), огурцов (6-е место), помидоров (8-е место), картофеля (9-е место), салатов (6-е место), лука (3-е место), винограда (6-е место), баклажанов (7-е место), цветной капусты и брокколи (5-е место), куриных яиц (9-е место), пива (10-е место) и т.д. При этом возможности России по расширению своего экспорта по данным позициям достаточно ограничены, поскольку по большинству перечисленных видов продовольствия Россия находится в числе ведущих импортеров. Это также указывает на необходимость наращивания собственного производства и диверсификации торговых отношений для российского АПК.