"О роли кредитования в развитии экономики КНР"

О роли кредитования в развитии экономики КНР

За последние 10 с лишним лет уровень долга в Китае рос и продолжает расти быстрыми темпами, что многие критики китайской экономической модели на протяжении всех этих лет рассматривали в качестве индикатора неминуемого финансового кризиса. В то же время расширение внутренних заимствований позволило решить задачи развития инфраструктуры, поддержать высокие темпы роста китайской экономики, а та также создать большой по объему внутренний рынок и снизить таким образом зависимость от экспорта.

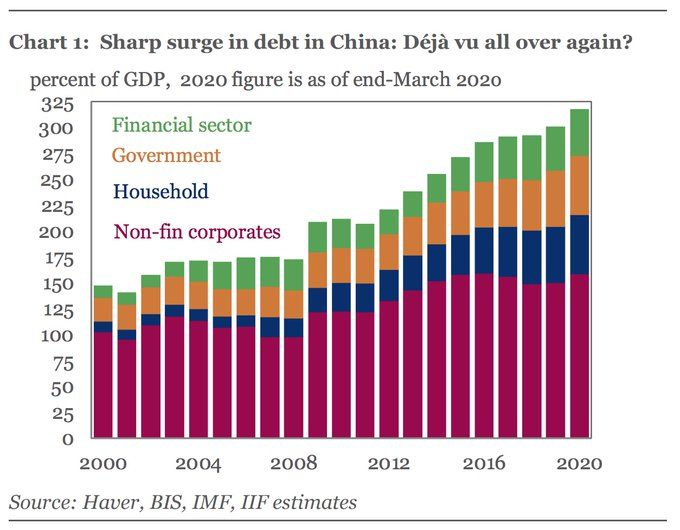

Объем долга в китайской экономике находится на высоком по мировым меркам уровне и продолжает расти

В первом квартале 2020 года объем внутреннего долга КНР, по оценкам Института международных финансов (IIF), достиг 317% ВВП. За период с 2008 года этот показатель вырос более чем в 2 раза. В начале 2020 года на фоне кризиса в экономике власти КНР в очередной раз запустили традиционный механизм поддержки экономики при помощи кредитования. Были запущены программы целевого кредитования предприятий малого и среднего бизнеса, расширен выпуск долговых обязательств регионов для финансирования проектов строительства инфраструктуры (до 3,75 трлн. юаней), впервые с 2007 года осуществлен выпуск специальных облигаций центрального правительства (на сумму 1 трлн. юаней) для финансирования помощи пострадавшим регионам страны. По сравнению с IV кварталом 2019 года показатель долга увеличился на 17 процентных пунктов, что является рекордным приростом за квартал за всю историю наблюдений.

Объем долга КНР по отношению к ВВП

О рисках и преимуществах кредитного стимулирования экономики

С одной стороны, рост задолженности (особенно свыше уровня 100% ВВП) традиционно рассматривается в качестве индикатора и роста неплатежей в экономике и наступления скорого финансового кризиса. С другой стороны, опыт Китая показывает, что такой рост может носить устойчивый характер и не приводить к наступлению кризисных явлений, если расширение кредитования в первую очередь направлено на финансирование не потребительских, а инвестиционных расходов, необходимых для реализации проектов на региональном уровне, создающих новые точки роста и повышающих эффективность транспорта, логистики и других видов деятельности, являющихся основой для функционирования бизнеса в стране. Характерным является пример с созданием сети высокоскоростных железнодорожных магистралей. Так, согласно расчетам, сооружение магистрали Пекин-Шанхай привело к повышению стоимости земли в районах, расположенных около магистрали, в среднем на 87%, что привело к повышению доходов региональных бюджетов от продажи земли и позволило компенсировать до половины расходов на строительство .

Почему наращивание кредитования в Китае не привело вопреки ожиданиям к полномасштабному финансовому кризису?

Чаще всего эксперты в Китае и за рубежом приводят следующие аргументы, объясняющие этот феномен.

Ориентация на внутренние заимствования

Большинство последних финансовых кризисов, произошедших в развивающихся странах, было связано с ростом долгов, который в основном происходил за счет привлечения зарубежных займов. Финансирование в иностранной валюте создает дополнительные риски для внутренней финансовой стабильности за счет возможных колебаний стоимости национальной валюты. При чем в большинстве случаев фактор девальвации и долгового кризиса носят взаимоусиливающий характер, то есть девальвация ведет к росту долговой нагрузки, которая в свою очередь ведет к еще большему спросу на валюту и новой девальвации. Еще одним негативным фактором внешних заимствований является повышение зависимости экономики от ситуации на международном финансовом рынке и волатильных потоков капитала, которые становятся дополнительным фактором нестабильности при наступлении малейших негативных событий внутри страны или за ее пределами.

Ориентация на банковское кредитование

Банковские системы традиционно являются более устойчивыми к кризисам по сравнению с финансовыми рынками за счет более консервативного подхода к кредитованию и ограниченным возможностям для спекуляций. Именно по этой причине власти КНР в последние годы так озабочены ситуацией на рынке жилья в последние годы. В отсутствии развитого рынка акций жилье является одним из наиболее привлекательных объектов для инвестиций для китайских домохозяйств в связи с постоянным ростом цен на недвижимость в стране. В этом плане Китай очень боится повторить судьбу Японии, в котором формирование пузыря на рынке жилья и фондовом рынке и последующее схлопывание в начале 1990-х годов стал одним из факторов последующей стагнации экономики наступления период, который получил название «потерянное десятилетие». В это связи власти КНР в последние годы провозгласили лозунг «жилья для жизни, а не для спекуляций» и начали проводить политику ограничения роста цен и сдерживания кредитования девелоперских компаний.

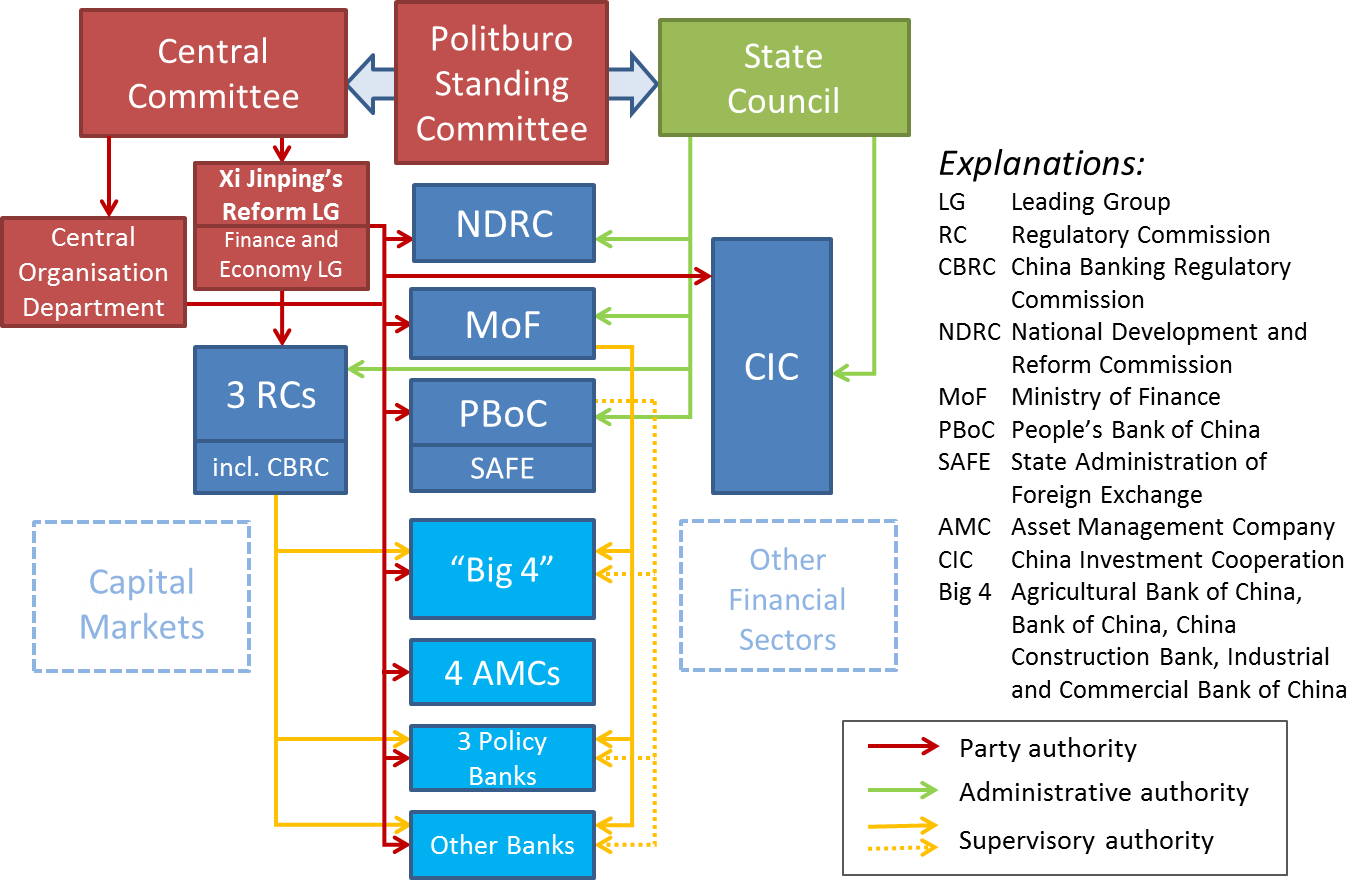

Наличие значительного объема финансовых ресурсов у государства

Еще одним фактором который позволяет аналитикам говорить о том, что власти КНР имеют возможность не допустить полноценного финансового кризиса в стране, является наличие значительных по объему золотовалютных резервов (свыше 3 трлн. долл. по данным на 1 июля 2020 года), а также сохранение контроля за основной частью финансовой системы со стороны государства (см. Приложение). За счет этого, как считается, власти КНР имеют возможность купировать любые негативные явления в финансовой системе, своевременно предоставляя финансовую поддержку наиболее нуждающимся в ней финансовым учреждениям и поддерживая необходимый уровень ликвидности. Пример такой политики мы и наблюдаем в настоящий момент, когда находящиеся в наиболее тяжелом финансовом положении региональные банки переходят на санацию или приобретаются другими государственными финансовыми организациями при сохранении низких ставок на межбанковском рынке и заявленной политике по снижению ставок по кредитам для предприятий.

Несмотря на то, что в последние несколько лет власти КНР стали уделять больше внимание вопросам финансовой стабильности и в том числе контролю за уровнем долга в экономике, можно отметить, что в целом политика по расширению кредитования экономики, которая была запущена с момента наступления мирового финансового кризиса, принесла очевидные положительные результаты. ВВП Китай за последние 10 лет практически удвоился, что в целом соответствует цели, поставленной властями КНР в начале 2010-х годов относительно построения общества средней зажиточности. За счет кредитного стимулирования властям КНР удалось создать крупную по размеру внутреннюю экономику, которая привлекает компании в том числе иностранные к открытию новых производств, инвестициям в модернизацию оборудования и создание новых продуктов. Таким образом, была создана основа для структурной перестройки китайской экономики - повышение роли внутреннего потребления вместо ориентации на внешний спрос – что является особенно актуальным в условиях роста конфронтации с США, протекционизма в мировой экономике и последствий пандемии коронавируса.

Приложение

Структура контроля государственных органов власти за финансовыми учреждениями КНР

Источник: Hess P. (2015) “How Likely Is a Financial Crisis in China?” URL: https://thediplomat.com/2015/11/how-likely-is-a-financial-crisis-in-china/

Li Shaoshuai, Li Zhigang Li, Yuan Jia (2020) «Examining the impact of high-speed railways on land value and government revenue: evidence from China», China Economic Review, Volume 63, October 2020