Микро-, малый и средний бизнес

На этой неделе А. Силуанов заявил о подготовке нескольких решений, направленных на поддержку малого и среднего бизнеса. Во-первых, малые и средние предприятия, которые превысили установленные пороговые значения по выручке и численности занятых для соответствующих категорий МСП (800 млн. руб. выручки за год b 100 чел. персонала – для малого бизнеса, и, соответственно, 2 млрд. руб. и 200 чел. – для среднего), не будут исключены из реестра МСП еще в течение двух лет, и таким образом смогут пользоваться господдержкой. Во-вторых, будут рассматриваться возможности более частого обновления реестра субъектов МСП (раз в квартал или в заявительном порядке, в отличие от действующей практики обновления раз в год), что позволит новым компаниям быстрее подключиться к инструментам господдержки, предоставляемым участникам реестра. Одновременно с этим Минэкономразвития объявило о планах включения в реестр МСП самозанятых (физических лиц, являющихся плательщиками налога на профессиональный доход, не имеющих наемных работников).

Предложенные изменения в работу с реестром МСП, безусловно, нужны. Однако текущие тенденции в численности субъектов МСП и занятых в этом секторе показывают, что одних только мер по включению в реестр вряд ли будет достаточно для достижения целей, сформулированных в отношении развития малого и среднего бизнеса.

Количество участников сектора МСП сокращается

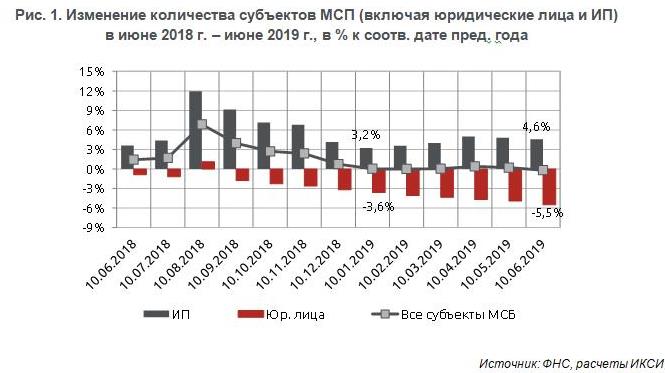

По данным ФНС на 10.06.2019 (последние имеющиеся данные), в России действовало 6206,1 тыс. субъектов МСП, из которых почти 45% составляли организации (юрлица) в виде микро-, малых и средних предприятий, а остальная часть приходилась на ИП. Для сравнения, по состоянию на аналогичную дату годом ранее в стране действовало 6218,6 тыс. субъектов МСП, из которых на юридические лица приходилось более 47%.

С сентября 2018 г. в структуре сектора МСП наблюдается устойчивая тенденция по «замещению» организаций на ИП (см. рис. 1). Так, количество организаций (юрлиц) малого и среднего бизнеса в годовом выражении постоянно снижается, причем темпы этого снижения постепенно нарастают. Например, по состоянию на 10.01.2019 г. численность юрлиц – представителей малого и среднего бизнеса сократилась на 3,6% в годовом выражении, а на 10.06.2019 г. аналогичный показатель составил уже 5,5% в годовом выражении. Сокращение организаций малого и среднего бизнеса связано с рядом обстоятельств – снижением рентабельности, ростом налоговой и иной нагрузки, ужесточением администрирования и т.д.

На этом фоне сохраняется рост количества индивидуальных предпринимателей. Однако если в 2018 г. темпы роста численности ИП были существенно выше темпов сокращения юрлиц в секторе МСП, то с начала 2019 г. эта пропорция изменилась. По состоянию на 10.06.2019 г. количество ИП выросло на 4,6% в годовом выражении (при том, что за это время число юрлиц сократилось на 5,5%). Важно отметить, что темпы роста ИП в последние месяцы также стали замедляться. На 10 апреля количество ИП в годовом выражении выросло на 5,0%, на 10 мая – на 4,8%, на 10 июня – на 4,6%.

Следует отметить, что на данный момент в реестре МСП не учитываются самозанятые (т.е. лица, зарегистрировавшиеся в качестве плательщиков налога на профессиональный доход). Данные о численности самозанятых хотя и учитываются в ФНС, но до сих пор не публикуются в открытых источниках. При этом последние сведения, озвученные руководством страны, указывают на то, что численность самозанятых на данный момент составляет около 100 тыс. человек. Об этом же свидетельствуют и сведения о числе скачиваний приложения «Мой налог», с помощью которого происходит электронная регистрация самозанятых и предоставление отчетности (на данный момент число скачиваний превышает 100 тыс.). В то же время добавление 100 тыс. самозанятых как «новых» единиц МСП не внесло бы принципиальных изменений в динамику численности субъектов МСП. Например, по состоянию на 10.06.2019 г. численность субъектов МСП в Москве, Московской области, Калужской области и Республике Татарстан в общей сложности уменьшилась на 2,7 тыс. единиц.

Падение численности субъектов МСП по регионам страны

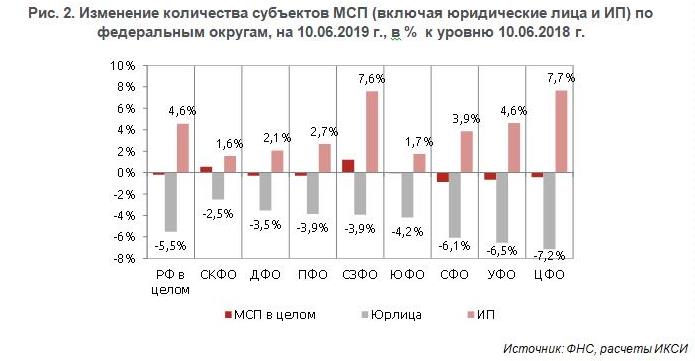

Данные ФНС в разрезе федеральных округов показывают, что сокращение численности субъектов МСП характерно для большинства регионов страны (см. рис. 2), и прирост числа ИП в большинстве случаев не может компенсировать сокращение численности организаций.

Только в двух федеральных округах – Северо-Западном и Северо-Кавказском ФО – численность субъектов МСП по состоянию на 10.06.2019 оказалась выше, чем годом ранее. В регионах Северо-Западного ФО это объясняется высокими темпами роста количества ИП, а в Северо-Кавказском ФО – относительно высокими темпами роста числа организаций малого бизнеса (как правило, микропредприятий). По данным ФНС, в Республике Ингушетия на 10.06.2019 г. насчитывалось на 16,3% больше организаций МСП, чем на аналогичную дату годом ранее, в Чеченской республике – на 7,8%, в Республике Северная Осетия-Алания – на 5,6%. Для каждой из этих республик фактически это означает появление по 200-300 новых организаций малого и среднего бизнеса.

При этом наибольшее сокращение численности организаций малого и среднего бизнеса наблюдалось в Центральном ФО – в макрорегионе, где традиционно сосредоточена почти треть всех субъектов малого и среднего бизнеса в стране. Среди регионов Центрального ФО наиболее высокие темпы падения количества юрлиц – субъектов МСП были зафиксированы в Москве (количество организаций сократилось на 10,5% в годовом выражении). При этом в Московской области количество юрлиц – субъектов МСП в этом же периоде несколько возросло (на 0,5%).

Переход в микробизнес

Наблюдаемая тенденция к сокращению числа организаций – субъектов МСП имеет еще одну важную особенность: в большинстве регионов страны число компаний, относящихся к малому и среднему бизнесу, сокращается быстрее, чем число микро-предприятий (прежде всего в силу того, что в категорию микро-предприятий попадает большинство вновь созданных организаций) (см. табл. 1).

Например, в Центральном ФО на 10.06.2019 г. количество микро-предприятий за год сократилось на 7,0%, в то время как количество малых предприятий упало на 8,1%, а средних – на 9,8%. Аналогичная тенденция проявляется в Приволжском ФО (втором среди федеральных округов по численности юрлиц – субъектов МСП), где количество микро-предприятий сократилось на 3,6%, малых – на 6,5%, средних – на 6,1%.

Аналогичная тенденция прослеживается и в структуре ИП. Более 99% ИП в классификации ФНС относятся к микро-предприятиям, и рост численности ИП связан в основном именно с этой категорией. При этом численность ИП, которые по масштабу своей деятельности относятся к малым или средним предприятиям, сокращается – причем в ряде случаев темпы этого сокращения даже выше, чем аналогичные темпы для юридических лиц – субъектов МСП.

Снижение занятости в секторе МСП

Уменьшение числа субъектов МСП и приближение их к состоянию микро-бизнеса приводит к сокращению занятости в данном секторе. По состоянию на 10.06.2019 г. общая численность работников в секторе МСП составляла 15,7 млн. человек, что на 1,5% меньше аналогичного показателя на 10.06.2018 г. Таким образом, фактически за год сократилось 239,9 тыс. рабочих мест. При этом в организациях – субъектах малого и среднего бизнеса занятость сократилась на 2,1% в годовом выражении, а у ИП, напротив, выросла на 2,0%. Однако ИП, в силу размера своего бизнеса, не обеспечивают значительное число рабочих мест. Например, наблюдаемый прирост числа занятых в абсолютном выражении составляет только 46,6 тыс. человек. В целом ИП обеспечивают 2,4 млн. рабочих мест, при том что самих ИП насчитывается 3,4 млн. человек.

В целом, данные тенденции показывают, что стимулирование развития малого и среднего предпринимательства должно быть ориентировано не только на поддержку «растущих» компаний малого и среднего бизнеса, но и на предотвращение «сжатия» операций субъектов МСП. Для этого в первую очередь необходимо облегчить им доступа к заемным средствам, в том числе за счет расширения инфраструктуры поддержки малого бизнеса в регионах. Кроме того, следует обращать особое внимание на поддержку занятости в секторе малого и среднего бизнеса, прежде всего путем снижения «страховой» нагрузки на работодателей – субъектов МСП.