Валютный курс

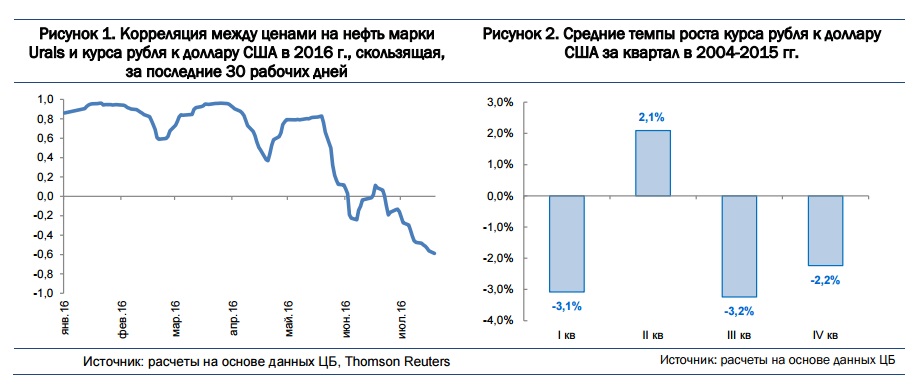

С начала июня на российском валютном рынке отмечается заметный рост курса рубля. В целом за период курс национальной валюты вырос относительно доллара США на 3,5%. При этом если в начале июня рост курса поддерживался за счет продолжения восстановления цен на нефть, то с середины июня на нефтяном рынке начался новый период снижения цен: с 12 июня по 22 июля цены на нефть марки Urals снизились на 7,9%. Таким образом, корреляция между динамикой курса рубля и цен на нефть, которая так явно проявляется в периоды снижения нефтяных котировок, в этот раз отсутствует (Рисунок 1).

Стабилизации курса рубля способствовали несколько факторов, среди которых одним из основных является продолжающееся снижение спроса на иностранную валюту со стороны населения, банков и нефинансового сектора. Потребительский спрос на импорт снижался на протяжении 3 последних лет, и только в последние месяцы было отмечено небольшое увеличение импорта в годовом выражении. Расходы населения на зарубежные поездки также существенно сократились: во II квартале расходы на поездки в целом снизились по сравнению со II кварталом 2013 г. более чем в 2 раза (с 13,5 млрд. до 6,1 млрд. долл.). Существенно сократились и платежи по внешнему долгу компаний и банков: если в 2013-2014 гг. объем платежей за квартал достигал 50-60 млрд. долл., то в 2016 г., согласно оценкам ЦБ, ежеквартальный объем платежей составит около 25 млрд. долл. В банковском секторе дополнительным фактором снижения спроса на операции в иностранной валюте стало ужесточение нормативов ЦБ – в начале года был повышен коэффициент риска по кредитам в иностранной валюте, а с 1 августа будет повышен норматив резервирования по обязательствам банков в валюте. Одновременно с этим Банк России продолжает проводить политику по сокращению объема банковского кредитования.

На фоне сохранения высоких процентных ставок внутри страны в периоды стабилизации курса рубля на российском финансовом рынке повышается привлекательность операций «carry-trade». На внутреннем меж- банковском рынке ставки находятся на уровне около 11%, на рынке ОФЗ показатели доходности находятся на уровне 9%. При этом ставки привлечения средств за рубежом не превышают 2%. По данным Emerging Portfolio Fund Research (EPFR), в последние несколько недель притока средств в инвестирующие в Россию фонды постоянно увеличивается. Так, за неделю с 1 по 7 июля приток средств составил 2,5 млн. долл, с 8 по 13 июля – 96,3 млн. долл., и наконец с 14 по 20 июля приток достиг 197 млн. долл. В целом последние месяцы оказались очень удачными для развивающихся рынков в плане привлечения иностранного капитала. На фоне роста нестабильности в мировой экономике и решении о выходе Великобритании из ЕС представители ведущих центральных банков заявили о возможности продления стимулирующей денежно-кредитной политики низких процентных ставок, что позитивно повлияло на решение инвесторов об увеличении вложений в развивающиеся рынки. Согласно данным Института международных финансов, с 8 по 15 июля приток средств в долговые фонды и фонды акций развивающихся стран достиг максимального уровня за последние 3 года.

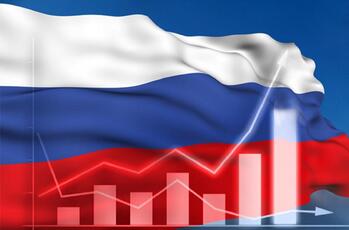

Таким образом, рост курса рубля в июне-июле 2016 г. обусловлен совместным влиянием макроэкономических факторов, политики Банка России и ситуации на международном финансовом рынке. Однако действие макроэкономических факторов, связанных со снижением спроса на иностранную валюту, будет постепенно ослабевать, а ситуация на мировом рынке в любой момент может измениться, так как прогнозировать поведение ведущих центральных банков в текущих условиях становится все сложнее. Кроме того, как показывает опыт предыдущих лет, результаты III квартала на российском валютном рынке, как правило, отличаются от II квартала в сторону большего снижения курса (Рисунок 2).