Об Основных направлениях единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов

21 ноября Э. Набиуллина представила в Государственной думе проект Основных направлений единой государственной денежно-кредитной политики, который в результате был одобрен депутатами.

В целом, данный проект продолжает традиции своих предшественников в формулировании целей и задач денежно-кредитной политики. В рамках этого подхода политика Банка России направлена на адаптацию экономики к складывающимся условиям, но сама по себе существенной роли в достижении целей развития страны не играет и играть не должна. Соответственно, единственной целью денежно-кредитной политики остается достижение цели по инфляции и ее удержание на этом уровне.

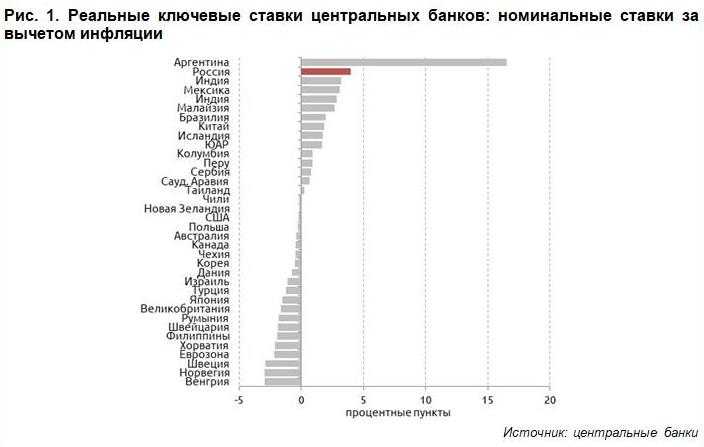

Вместе с тем, возможные положительные последствия таргетирования инфляции, на которые ссылается ЦБ, пока в российской экономике себя не проявили. Так, например, Э. Набиуллина заявила, что «реальные процентные ставки в этих странах <осуществивших переход к инфляционному таргетированию> после введения инфляционного таргетирования снижаются». Для России данный эффект пока не заметен – за 4 года после перехода к новому режиму реальные процентные ставки существенно выросли и остаются одними из самых высоких в мире. В настоящий момент Россия находится на втором месте среди основных мировых экономик (после Аргентины) по уровню реальной (за вычетом инфляции) ключевой ставки центральногобанка.

Самая существенная проблема принятого документа – в том, что он мало учитывает изменившийся характер процессов, протекающих как в российской, так и в мировой экономике. Более того, многие из этих процессов рассматриваются как факторы риска, хотя в сущности они уже стали характеристиками среды. В этой ситуации от Банка России требуется не только способствовать краткосрочной адаптации экономики, но и создавать условия для ее развития в изменившейся среде.

Некоторыми яркими примерами исключительно адаптационного подхода Банка России к денежно-кредитной политике являются следующие.

§ Главным отличительным параметром сценариев для российской экономики остаются цены на нефть, а политика Банка России в принципе не рассматривается как потенциально проактивная. Безусловно, было бы странным игнорировать этот параметр в условиях российской экономики – плохо то, что он является по сути единственным. Во-первых, цены на нефть крайне сложно прогнозировать, что не позволяет просчитать все возможные варианты изменения ситуации. Во-вторых, построение сценариев в зависимости от цен на нефть делает всю денежно-кредитную политику изначально направленной на подстраивание, адаптацию, а не на активные действия.

§ При любом сценарии, построенном Банком России, ожидается увеличение темпов инфляции в следующем году. Как при базовом сценарии, так и при сценарии неизменных цен на нефть ожидается, что в 2019 г. инфляция составит 5,0-5,5%. Из этого следует вывод о необходимости сохранения определенной жесткости денежно-кредитной политики в следующем году. Таким образом, денежно-кредитная политика определяется исключительно показателем инфляции.

§ Повышение темпов инфляции является следствием немонетарных факторов, однако природа инфляции не оказывает влияния на денежно-кредитную политику Банка России. Сам Банк России указывает, что сильнее всего на ценовую динамику в 2019 г. повлияет повышение НДС. При этом для того, чтобы ограничить масштаб и длительность вторичных эффектов, в частности от повышения НДС, потребуется проводить более жесткую денежно-кредитную политику, чем ожидалось ранее.

В результате получается, что денежно-кредитная политика, проводимая Банком России, фактически определяется не регулятором, а внешними факторами – либо плохо предсказуемыми и крайне волатильными ценами на нефть, либо действиями правительства. В то же время в экономике практически всегда будет сохраняться риск падения цен на нефть и риск инфляционных последствий тех мер, которые принимаются правительством. А значит, в этой логике у Банка России всегда будут аргументы в защиту проведения жесткой денежно-кредитной политики. Более того, вследствие этого политика Банка России при неблагоприятном развитии внешних условий является проциклической, то есть лишь усугубляет их негативное воздействие на экономику.

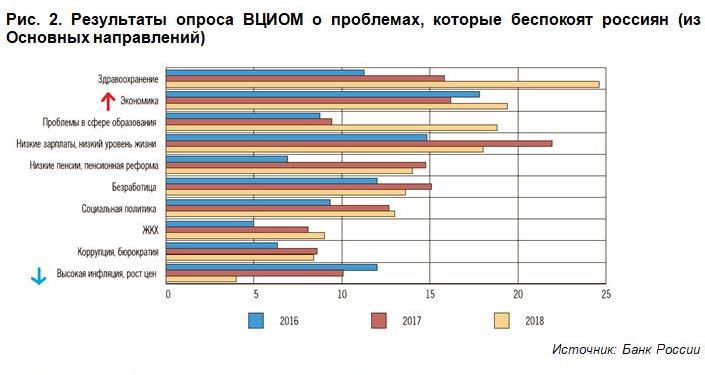

Опросы населения, на которые ссылается Банк России в своем же документе, показывают, что для населения в текущих условиях на первый план выходят проблемы экономики и низких заработных плат (стр. 67-72 Основных направлений). В то же время Банк России довольно избирательно подходит к интерпретации результатов опросов, постоянно ссылаясь на сохранение высоких инфляционных ожиданий населения как обоснование для поддержания высоких ставок. При этом данные по другим странам показывают, что население в целом склонно давать завышенные оценки роста цен по сравнению с официальными показателями инфляции. Таким образом, использование опросов не является идеальным способом для измерения инфляционных ожиданий.

Банк России должен не уходить от ответственности за развитие российской экономики и за достижение поставленных целей. Безусловно, структурные меры, на которые всегда ссылаются представители ЦБ, крайне необходимы для развития. Однако и Банку России стоило бы видеть свою роль несколько иначе. Во-первых, необходимо расширить цели Банка России, ориентируясь не только на уровень инфляции, но и на экономическое развитие и занятость (создание новых рабочих мест). Во-вторых, необходим переход к проактивной политике Банка России. В частности, первым шагом в этом направлении мог бы стать переход к новому подходу к построению сценариев, при котором определяющим параметром были бы не только цены на нефть, но и различные варианты политики самого Банка России.