О статистике процентных ставок Банка России

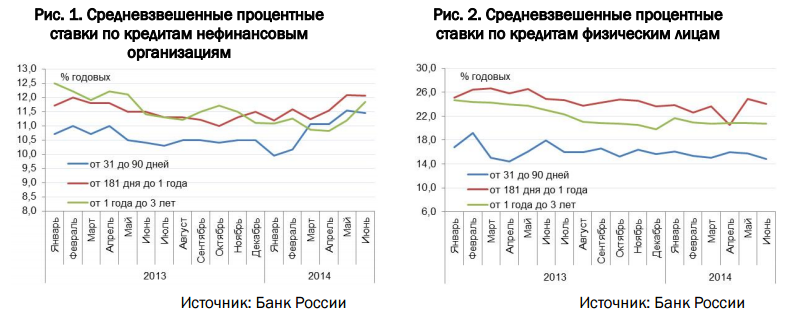

Вслед за ростом ставок Банка России наблюдалось и повышение ставок на межбанковском рынке. Например, значение недельной ставки MIACR в феврале колебалось в диапазоне 5,7-6,0% годовых, а в июне – уже 7,7-8,0% годовых. Вместе с тем, статистические данные Банка России показывают, что ставки по кредитам коммерческих банков нефинансовым организациям и физическим лицам выросли не так значительно (см. рис. 1 и 2). Более того, по кредитам физическим лицам на некоторые сроки наблюдается даже снижение ставок. Однако означает ли это, что доступность кредитов для бизнеса и населения является высокой?

Подробный анализ данных по кредитованию позволяет сделать однозначный вывод, что доступность кредитов в экономике остается низкой и даже ухудшается, а наблюдаемая динамика процентных ставок связана, прежде всего, с изменениями, которые происходят в структуре кредитования как нефинансовых организаций, так и физических лиц.

Кредиты нефинансовым организациям. Основной тренд последних месяцев – переток корпоративных заемщиков с международного рынка на внутренний вследствие политических причин и введения санкций. Объемы размещений российскими заемщиками еврооблигаций и привлечения ими синдицированных кредитов на международном рынке в первом полугодии 2014 г. существенно снизились (см. рис. 3 и 4). В общей сложности, российские заемщики недополучили за полгода на международном рынке сумму, эквивалентную 1,8 трлн. руб.

Таким образом, увеличение объемов заимствований на внутреннем рынке во многом является ответом на закрытие внешних рынков, а не свидетельством подъема инвестиций в стране. При этом заемщики вынуждены привлекать средства, прежде всего, для рефинансирования уже взятых кредитов. В результате крупнейшие заемщики, вынужденные вернуться на внутренний рынок, фактически вытесняют с него более мелких. Подтверждением этому могут служить данные о том, что с начала 2014 г. объем кредитов российских банков, предоставленных нерезидентам (которыми часто формально являются российские компании, привлекавшие средства на международном рынке) вырос на 711,7 млрд. руб. (на 32,9%) – однако объем кредитов, предоставленных индивидуальным предпринимателям, за этот же период увеличился лишь на 21,5 млрд. руб. (на 3,2%).

Эти процессы оказывают прямое влияние на уровень средневзвешенных процентных ставок. Как правило, заемщики, которые ранее имели выход на международный рынок – это крупнейшие компании с хорошей кредитной историей и устойчивым финансовым положением, что обеспечивало им приемлемый уровень процентных ставок. В результате и на внутреннем рынке такие компании также получают минимально возможный в России уровень ставок. Соответственно, чем больше становится доля таких компаний в структуре заемщиков, тем меньшими темпами растут в стране средневзвешенные процентные ставки, даже если в других сегментах они увеличиваются очень быстро.

Другой эффект, влияющий на величину средневзвешенных процентных ставок, связан с тем, что банки существенно ограничили предоставление кредитов индивидуальным предпринимателям и небольшим компаниям. В настоящее время банки неохотно принимают новых клиентов и ориентируются, прежде всего, на заемщиков, с которыми они давно работают и оценивают их риски как умеренные. Это пока позволяет удерживать уровень процентных ставок по кредитам для таких заемщиков от значительного повышения. Например, как уже было отмечено, объем кредитов индивидуальным предпринимателям с начала года вырос всего на 3,2%, что существенно ниже даже темпов инфляции, и, фактически, означает сокращение реального объема выданных им кредитов.

Кредиты физическим лицам. В структуре выданных кредитов физическим лицам также наблюдаются существенные изменения, влияющие на значение средневзвешенных процентных ставок. Прежде всего, наблюдается рост доли жилищного кредитования в общем объеме выданных кредитов. Так, по итогам июня 2014 г. эта доля достигла 29,5%, в то время как в конце 2012 г. она составляла 27,8%, а в конце 2013 г. – 27,2%. В результате, по итогам I полугодия 2014 г. прирост объема выданных жилищных кредитов обеспечил 54,7% от общего прироста объема кредитов физическим лицам. Вместе с тем, ставки по жилищным (в первую очередь ипотечным) кредитам являются как самыми низкими в сегменте кредитования физических лиц (вследствие наличия залога), так и наиболее инертными, и повышаются банками крайне медленно.

Другим фактором, замедляющим рост ставок по кредитам физическим лицам, является изменение кредитной политики банков вследствие действий Банка России и негативных факторов на рынке. С одной стороны, Банк России проводит целенаправленную политику по «охлаждению» рынка розничного кредитования – например, увеличив коэффициент риска при расчете норматива достаточности капитала при стоимости кредитов выше 25% годовых. С другой стороны, рост доходов населения замедляется, а просроченная задолженность увеличивается. В результате банки стали более тщательно подходить к выбору заемщиков. Так, по данным бюро кредитных историй «Эквифакс», еще в IV квартале 2013 г. процент отказа банков в потребительском кредитовании вырос на 28 п.п. (до 80%), а также существенно снизилось количество новых заемщиков. Данные Банка России об изменении условий кредитования заемщиков в I квартале 2014 г. также показывают, что условия кредитования ужесточились для всех категорий заемщиков, за исключением ипотечных. Ситуация на рынке в целом показывает, что банки снижают темпы экспансии и переходят к ориентации на более качественных заемщиков, особенно зарплатных клиентов, что во многом и обеспечивает снижение средневзвешенных ставок (то есть снижение ставок лишь соответствует снижению степени риска). Если также учесть, что более 80% объема выдаваемых кредитов идет на погашение ранее взятых, то о повышении доступности кредитования говорить нельзя.

Ввиду изменения структуры кредитования по типам заемщиков в России в 2014 г. складывается ситуация, когда статистика в текущем формате не вполне отражает фактический рост процентных ставок. При этом доступность кредитования снижается практически для всех категорий заемщиков.