О необходимости поддержки региональных банков

Банк России игнорирует проблемы развития региональной банковской системы

Во время своего выступления в Госдуме председатель Банка России Эльвира Набиуллина заявила о том, что почти половина российских банков с базовой лицензией, которые преимущественно являются региональными кредитными организациями, не имеют устойчивой бизнес-модели. «Со стратегической и долгосрочной точки зрения непонятно, как они будут развиваться», - заявила она. По словам Э. Набиуллиной, изначально региональные банки активно работали с малым и средним бизнесом, занимая эту нишу. Однако с развитием технологий крупные игроки начали вытеснять из данного сегмента региональные банки, которые в свою очередь «оказались жертвами конкуренции». Такие слова со стороны регулятора вызывают серьезную озабоченность относительно перспектив развития российской банковской системы.

Региональные банки во всем мире сталкиваются с ухудшением своих конкурентных позиций и необходимостью пересмотра бизнес-модели. В первую очередь это обусловлено развитием технологий дистанционного обслуживания, внедрением технологий сбора и обработки больших данных и искусственного интеллекта в финансовой сфере. В период пандемии коронавируса тренд на цифровизацию получил дополнительный импульс в связи с необходимостью перевода части процессов в дистанционный режим, однако основными бенефициарами таких изменений на рынке стали крупные финансовые организации, которые имеют больше возможностей по внедрению информационных технологий.

Тенденцию усиления рыночной власти крупнейших участников рынка в своем годовом докладе за 2020 год признает и Банк России. Согласно результатам расчетов, проведенных ЦБ по основным продуктовым сегментам финансового рынка, «состояние конкурентной среды в целом ухудшилось». По мнению ЦБ, данное ухудшение не носило критического характера, в том числе благодаря комплексу временных антикризисных мер, принятых в период пандемии. Однако вполне очевидно, что по мере сворачивания регуляторных послаблений небольшие участники рынка столкнутся с новым давлением и ухудшением своих конкурентных позиций.

Признавая объективность и возможную неизбежность данного процесса, в то же время нельзя не отметить, что основной задачей регулятора является выстраивание и контроль за правилами игры на рынке, а не оценка бизнес-моделей, успешность или неуспешность которых должна в конечном итоге определяться рынком. По сути, ведомство, ответственное за регулирование банковской системы, официально заявляет, что в кризисный период смягчать ситуацию и оказывать поддержку участникам рынка не будет, и напротив, лишь будет радо ускорению ухода игроков, даже добросовестных. В конечном счете такой подход приведет к еще большему снижению конкуренции и росту монополизации, что в долгосрочной перспективе неизбежно негативно скажется на общей эффективности банковской системы. То, о чем действительно должен заботиться регулятор – это максимальная доступность услуг для клиентов финансовых учреждений, которая может быть достигнута лишь путем развития конкуренции на банковском рынке, причем не только на уровне всей страны, но и на уровне каждого региона.

Однако для Банка России продолжающееся снижение количества банков по-прежнему остается лишь индикатором эффективности проводимой им политики по так называемой «зачистке» банковского сектора от нечистоплотных и неэффективных собственников. При этом регулятор фактически не обращает никакого внимания на побочные эффекты такого подхода, связанные с монополизацией и снижением конкуренции в отрасли, переходом центров принятия решений в отношении кредитования и предоставления других финансовых услуг из регионов в Москву и невозможностью учета региональной специфики при кредитовании бизнеса (особенно малого и среднего). В текущей ситуации вопросы доступности банковских услуг должны находится на особом контроле со стороны ЦБ, однако, по факту этого не происходит. Так, в последнем годовом отчете Банка России, большинство из рассмотренных индикаторов доступности финансовых услуг относилось к физическим лицам, в то время как вопросам доступности услуг для бизнеса было уделено сравнительно мало внимания.

При этом анализ данных банковской статистики по выданным кредитам для бизнеса показывает, что в сокращение количества банков ведет к существенной концентрации банковской деятельности и региональным диспропорциям.

Количество кредитных организаций продолжает сокращаться

По состоянию на 1 апреля 2021 г. число кредитных организаций сократилось более чем в 2 раза по сравнению с 2014 г. до 398 (см. рис.1).

Сокращение наблюдается во всех федеральных округах, причем минимальные темпы сокращения в размере 34,8% было отмечено в Дальневосточном ФО, а самое значительное сокращение (более чем в 5 раз) произошло в Северо-Кавказском ФО. При этом по данным Банка России, по состоянию на 1 апреля 2021 г. в 21 регионах РФ вовсе не осталось своих кредитных организаций, только филиалы – это Брянская, Воронежская, Курская, Орловская, Смоленская, Липецкая, Тульская, Архангельская, Магаданская области, республики Карелия, Калмыкия, Ингушетия, Чечня, Тыва, Бурятия, Ямало-Ненецкий АО, Ненецкий АО, Чукотский АО, Хабаровский край, Забайкальский край, Еврейская АО. На фоне снижения количества банков растет и уровень концентрации в отрасли. Так, по состоянию на 1 апреля 2021 г., 30-ю крупнейшими банками России были выданы 94,0% всех кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям. Показатель прибавил 0,7 п.п. к уровню прошлого года, а с 1 апреля 2014 г. за семь лет значение показателя выросло в целом на 20,2 п.п.

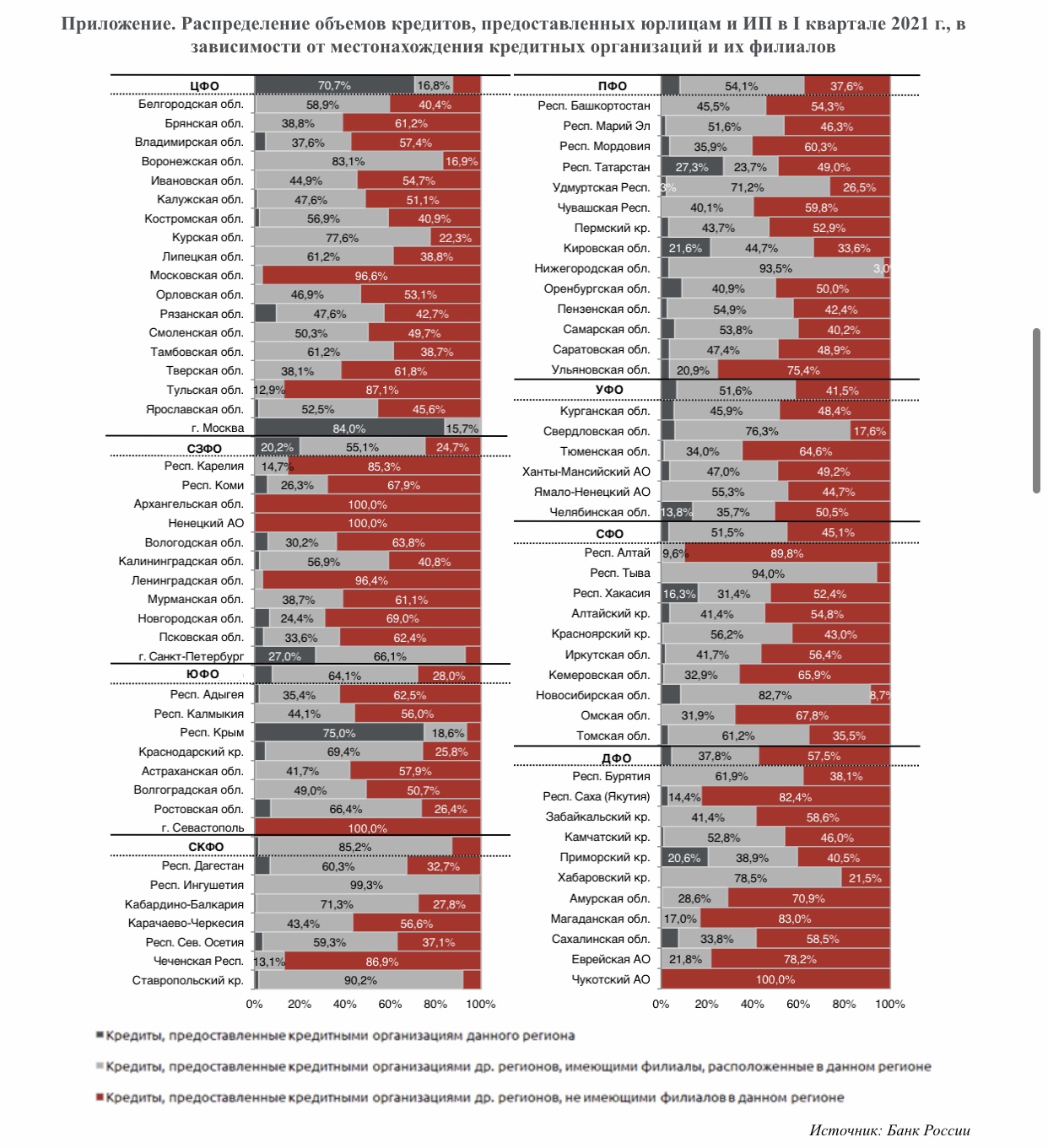

Все большая часть региональных кредитов выдается банками, не имеющими местных филиалов, что указывает на смещение центров принятие финансовых решений за пределы регионов (и в том числе их концентрацию в Москве)

Местонахождение кредитных организаций и их филиалов по отношению к размещению заемщиков также остается не самым оптимальным. Согласно данным Банка России, во всех регионах, кроме Москвы и республики Крым, большинство кредитов предоставляется резидентам (юридическим лицам и ИП) кредитными организациями других регионов, причем, как правило, даже не имеющими местных филиалов. При этом даже в Центральном ФО, где в целом 70,7% кредитов бизнесу выдается местными кредитными организациями, столь высокое значение показателя достигается исключительно за счет Москвы. В целом из 18 субъектов, входящих в состав Центрального ФО, в 15 субъектах более трети предоставленных кредитов выдается кредитными организациями других регионов, не имеющими местных филиалов. Схожая ситуация наблюдается во всех федеральных округах (см. Приложение). Таким образом, центры принятия решений о финансировании региональных проектов оказываются отдалены от самих объектов и их участников. Кроме того, из-за такого расклада у субъектов малого и среднего предпринимательства в регионах практически отсутствует возможность выбора, ведь конкуренция со стороны местных банков отсутствует.

Объемы регионального банковского кредитования сильно дифференцированы, а доля кредитования МСП за последние годы существенно снизилась

Согласно данным Банка России, в I квартале 2021 г. объемы кредитования юридических лиц – резидентов и индивидуальных предпринимателей (ИП) фактически остались на уровне I квартала прошлого года – рост лишь на 0,03% в годовом выражении до 16,9 трлн. руб. В 43 из 85 субъектов РФ темпы роста объемов кредитования были отрицательными. При этом наблюдается сильная вариация показателя по регионам: от падения на 89,3% в республике Ингушетия или 66,5% в Иркутской области до роста почти в 6 раза в Амурской области и более чем в 2 раза в республиках Северной Осетии и Удмуртии.

Региональная концентрация кредитов остается на крайне высоком уровне – на 3 региона приходится 74,0% всех выданных кредитов. Более того, концентрация нарастает. Год назад на топ 3 региона-бенефициара приходилось 72,4% всех кредитов, выданных представителям бизнеса (для сравнения, в 2014 г. - 59,1%). В частности, в I квартале 2021 г. на Москву приходилось 62,8% кредитов, на Московскую область – 6,0%, на Санкт-Петербург – 5,2%. Фактически, в каждом из этих регионов было получено больше кредитов, чем в отдельных федеральных округах. Например, на весь Северо-Кавказский ФО пришлось 0,5% кредитов, на Дальневосточный ФО – 2,1%, на Сибирский ФО- 3,0%, Уральский и Южный ФО – по 3,4%.

Кроме того, доля кредитов, выданных малому и среднему бизнесу, остается на очень низком уровне – в I квартале 2021 г. субъектам МСБ было выдано кредитов на 2,0 трлн. руб., что составляет лишь 11,8% от общего объема кредитов, выданных юридическим лицам и индивидуальным предпринимателям. При этом показатель является одним из самых низких с 2009 г. (см. рис. 2).

Необходимые действия

Для обеспечения доступности финансовых ресурсов необходимо создание сбалансированной банковской системы, в которой крупные государственные банки работают на рынке наряду с активными региональными банками. В этой связи политика Банка России в отношении региональных банков должна радикально измениться: от безразличного отношения к тому, сохранятся такие банки в России или нет, необходимо перейти к поддержке региональных банков.

Для региональных банков нужно установить особые льготные требования по нормативам, что обеспечит поддержку их деятельности, а также провести либерализацию критериев отбора банков для участия в госпрограммах. В частности, необходим отказ от фильтров, основанных на размере капитала банка, поскольку это никак не связано с его устойчивостью и экономическим состоянием. В ряде случаев для полноценного участия малых и средних банков в госпрограммах поддержки кредитования необходимо увеличение предоставляемых компенсаций для них, поскольку стоимость привлечения средств для таких банков, как правило, на 1-2% выше, чем у системно значимых банков.