Банковское кредитование населения в России

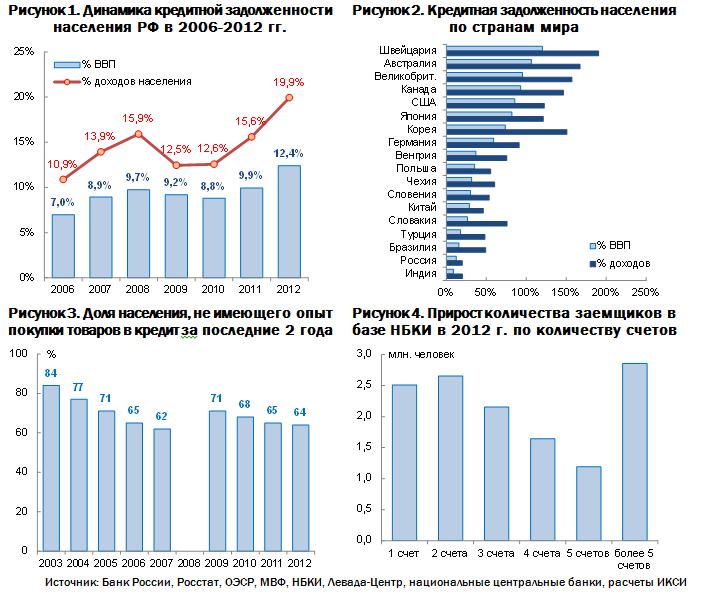

В относительном выражении объем задолженности к ВВП и доходам населения в 2012 г. превысил уровень 2008 г. и достиг 12,4% и 19,9% соответственно (Рисунок 1).

Однако по мировым меркам уровень задолженности населения РФ сохраняется на низком уровне. Средний уровень задолженности по отношению к ВВП в рассмотренных странах мира составляет 67% по сравнению с 12,4% в России, к доходам населения – 109% против 19,9%. При этом Россия уступает не только развитым странам, но также странам Центральной и Восточной Европы, а также Бразилии, Турции и Китаю (Рисунок 2).

Рост кредитной задолженности не ведет к расширению количества заемщиков в России. Так, согласно данным Левада-Центр, ничего не покупали в кредит за последние 2 года более 60% населения. Этот показатель существенно не изменился по сравнению с докризисными значениями 2006-2007 гг. (Рисунок 3). Эти данные соответствуют результатам опроса Национального агентства финансовых исследований (НАФИ) в октябре 2012 г., согласно которому опыт оформления кредита имеют 42% россиян.

Задолженность растет за счет выдачи новых кредитов существующим заемщикам, а не за счет новых заемщиков. Согласно данным Национального бюро кредитных историй (НБКИ), по итогам 2012 г. в базе бюро существенно выросла доля заемщиков, имеющих 5 и более кредитных счетов (с 4,8% до 8,5%). Количество таких заемщиков выросло даже больше, чем количество заемщиков с 1 счетом (Рисунок 4).