Социальные взносы и малый бизнес в 2011 г.

Однако наиболее сильное влияние это повышение окажет на компании малого бизнеса, находящихся на упрощенной системе налогообложения (УСН).

Во-первых, для большинства предприятий, относящихся к малому бизнесу, социальные взносы увеличатся в больших масштабах, чем для предприятий, использующих обычный режим налогообложения. Если для средних и крупных предприятий социальные взносы будут увеличены с 26 до 34% фонда оплаты труда, то для предприятий, находящихся на УСН, социальные взносы будут увеличены с 14 до 34% фонда оплаты труда, т.е. в 2,43 раза.

Во-вторых, в отличие от остальных компаний, включающих социальные взносы в состав своих издержек и имеющих возможность относительного сокращения нагрузки по налогу на прибыль, значительная часть компаний, применяющих УСН, облагается налогом на основе доходов, и в условиях роста социальных взносов не может уменьшить налоговую нагрузку по основным налогам. По данным ФНС, в I-III кварталах 2010 г. объем поступлений по УСН на 70% складывался из поступлений от налогоплательщиков, выбравших доходы в качестве объекта налогообложения.

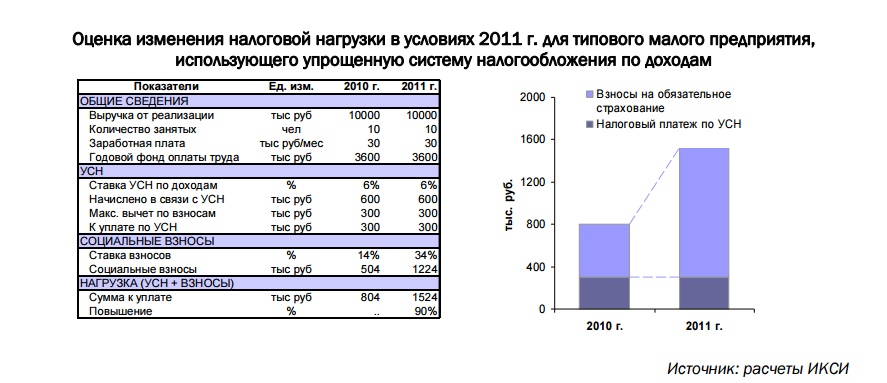

Например, для малого предприятия с годовыми доходами от реализации в размере 10 млн. руб. и 10 сотрудниками с ежемесячной заработной платой 30 тыс. руб., страховые взносы в 2010 г. составят 504 тыс. руб., а в 2011 г. – 1224 тыс. руб. Платеж по УСН для данного предприятия, в случае налогообложения доходов по ставке 6%, составит 600 тыс. руб. Согласно действующему законодательству, компания может уменьшить свой платеж по УСН на величину социальных взносов, но не более чем на 50% платежа. Соответственно, платеж по УСН для рассматриваемой компании не может быть менее 300 тыс. руб. В результате, в условиях повышения ставки взносов в 2,43 раза суммарная нагрузка на это малое предприятие вырастет на 90% - с 804 тыс. руб. до 1524 тыс. руб. (см. таблицу и график).

Таким образом, в условиях резкого роста социальных взносов компаний, не компенсируемого снижением других налогов или иных обязательных платежей, возрастает риск развития теневых форм занятости на малых предприятиях, а также снижения их инвестиционной и инновационной активности.