Реформа ЕСН 2010-2011 г. и расходы компаний-работодателей

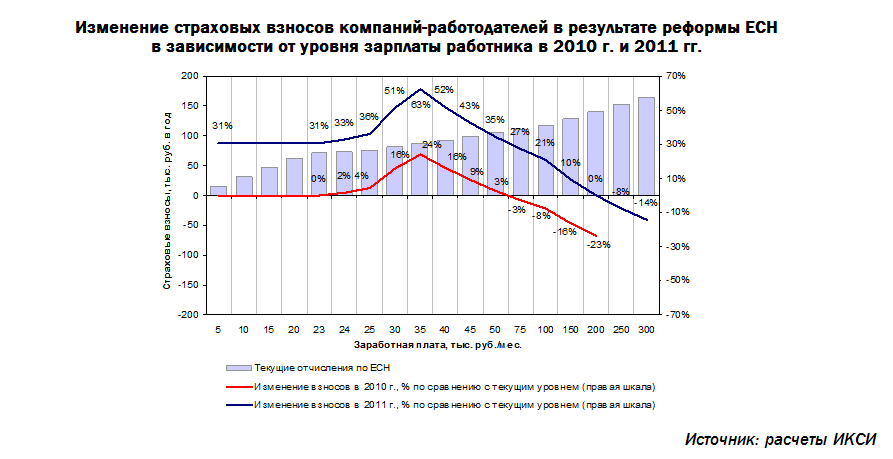

В сложившихся кризисных условиях перенос планировавшегося ранее повышения «социальной нагрузки» для компаний с 2010 г. на 2011 г. является положительным решением. По оценке ИКСИ на основе данных 2007 г., повышение страховых взносов с 26 до 34% фонда оплаты труда увеличило бы социальные взносы работодателей на 25%. При этом для добывающих отраслей промышленности рост «социальной нагрузки» составил бы 17,5%, а для обрабатывающих отраслей – 26-30%.

Вместе с тем, поэтапная реализация реформы ЕСН не снимает проблемы повышения нагрузки на работодателей. При переходе к новой системе начисления социальных взносов в 2010 г. для ряда компаний «социальная нагрузка» будет увеличена, что усугубит и без того сложное их положение в условиях кризиса. Отмена сниженных ставок ЕСН (10% с зарплаты в пределах 280 – 600 тыс. руб. в год и 2% с зарплаты, превышающей 600 тыс. руб. в год) и переход к единой ставке 26% приведет к росту страховых взносов работодателей, выплачивающих заработную плату сотрудникам в диапазоне 23-60 тыс. руб. в месяц.