Планируемая реформа ЕСН и «социальная нагрузка» на отрасли экономики

В начале апреля руководство Минфина озвучило сразу несколько вариантов реформирования социальных взносов работодателей. Вместо действующей с начала 2011 г. 34%-ной суммарной ставки взносов, применяемой к зарплатам до 463 тыс. руб. в год, предлагается снизить ставку до 26-28% при одновременном увеличении порога облагаемых зарплат до 1,0-1,5 млн. руб. Наряду с этим, было высказано предложение по введению дополнительной ставки социальных взносов 3-5% для заработной платы, превышающей это пороговое значение.

Статистические данные о поступлении доходов во внебюджетные фонды за I квартал 2011 г. в настоящий момент отсутствуют. Однако расчеты ИКСИ на основе данных Росстата о распределении численности работников по размеру заработной платы показывают, что в сопоставимых условиях 2010 г. рост социальных отчислений по итогам 2011 г. составит от 32 до 38% для различных секторов экономики.

На фоне такого роста нагрузки на бизнес предлагаемое Минфином снижение ставки взносов не приведет к возвращению социальных отчислений на уровень 2010 г. По оценке ИКСИ, даже в случае реализации наиболее «мягких» предложений Минфина (снижение ставки с 34% до 26%, установление порога зарплаты, облагаемой социальными взносами, на уровне 1 млн. руб., отсутствие дополнительных взносов на заработную плату свыше этого уровня), социальные отчисления работодателей останутся в среднем на 14% выше уровня 2010 г. При этом для целого ряда секторов экономики уровень социальных отчислений будет еще выше. Например, по оценке, социальная нагрузка на работодателей строительного сектора в 2011 г. увеличится на 35,4%. Однако если указанные выше предложения Минфина будут реализованы, то социальная нагрузка на строительный сектор все равно окажется на 18% выше, чем в 2010 г. (см. график). Следует отметить, что уровень социальных отчислений 2010 г. не будет достигнут даже в отраслях экономики с традиционно низким уровнем заработной платы, таких как сельское хозяйство, текстильная промышленность, образование и др.

Реализация других предложенных вариантов реформы (установление ставки взносов на уровне 28%, повышение порогового значения зарплаты до 1,5 млн. руб. и др.) приведет к еще худшим результатам. Так, по расчетам ИКСИ на основе данных Росстата, установление ставки взносов на уровне 28% привело бы к тому, что социальные отчисления работодателей оказались бы на 23% выше уровня 2010 г., а установление «порога» заработной платы на уровне 1,5 млн. руб. при 28%-ной ставке вызвало бы рост отчислений на 28% по сравнению с 2010 г.

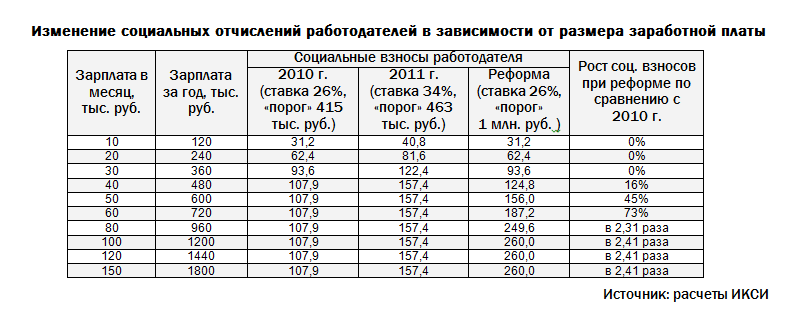

По сути, обсуждаемые варианты реформы подразумевают значительное перераспределение «социальной» нагрузки от более низких зарплат к более высоким. Так, отчисления на сотрудника с заработной платой 10 тыс. руб. в месяц при снижении ставки взносов до 26% вернулись бы на уровень 2010 г. Однако для заработной платы, превышающей 34,5 тыс. руб. (для сравнения, средняя заработная плата в Москве в 2010 г. составляла 39 тыс. руб. в месяц, а ее ожидаемый уровень в 2011 г. составляет 40-42 тыс. руб. в месяц), социальные отчисления были бы выше уровня 2010 г. Повышение порогового значения заработной платы, облагаемой социальными взносами, с 463 тыс. руб. до 1 млн. руб. приведет к тому, что социальные отчисления на работников с зарплатой выше 50 тыс. руб. в месяц вырастут даже при снижении ставки взносов с 34% до 26% (см. таблицу).

С учетом этого, заявления руководства Минфина о том, что предлагаемые меры позволят снизить нагрузку на работодателей, не соответствуют действительности. В условиях послекризисного восстановления экономики, когда необходимо стимулирование роста компаний и роста доходов населения, реализация таких мер приведет к консервации низких заработных плат, а также может стать стимулом к распространению теневых форм оплаты труда.