Патентная система налогообложения

На этой неделе Д. Медведев предложил разрешить использование патентной системы налогообложения для всех видов деятельности индивидуальных предпринимателей (в настоящее время она применяется только для 63 видов деятельности ИП, в основном относящихся к бытовым услугам, торговле, а также некоторым видам сельскохозяйственной деятельности). По сути, данное предложение продолжает ранее выдвигавшиеся идеи о налоговых каникулах для лиц, впервые регистрирующихся в качестве ИП, об упрощении порядка их регистрации и т.д. Безусловно, это предложение потенциально способствует упрощению налогового администрирования малого бизнеса, а также выводу части малого предпринимательства «из тени». Вместе с тем, одно только расширение числа видов деятельности, подпадающих под патентную систему налогообложе- ния, вряд ли приведет к существенным изменениям в «легализации» предпринимательства, поскольку оно никак не связано с основными причинами, сдерживающими распространение налоговых патентов, а также причинами, побуждающими определенную часть малого бизнеса оставаться в теневом секторе.

Первоначальный замысел по упрощению налогообложения, заложенный в патентной системе, заключался в предельном упрощении взаимоотношений между налогоплательщиком и налоговыми органами – это взаимодействие сводится к покупке налогового патента по фиксированной стоимости, не зависящей от фактического дохода предпринимателя, и подразумевает отказ от контроля за доходами и расходами налогоплательщика. При этом покупка патента означает автоматическое освобождение от всех других налогов по данному бизнесу. Однако реализация этой системы в рамках действующего российского законодательства существенно ограничила эти преимущества. Так, согласно НК РФ, патентную систему налогообложения могут использовать только те налогоплательщики, которые зарегистрированы в качестве индивидуальных предпринимателей. При этом переход на патентную систему не означает освобождения от уплаты социальных взносов, не являющихся налогами. Индивидуальные предприниматели обязаны начислять и уплачивать социальные взносы как на своих наемных работников (30% от фонда оплаты труда), так и на самих себя (23,2 тыс. руб. + 1% дохода, превышающего 300 тыс. руб.). Тем самым отчетность по доходам и расходам, а также соответствующие формы контроля, по сути, сохраняются независимо от системы налогообложения. Более того, НК РФ не предусматривает компенсации социальных взносов, уплаченных владельцами налоговых патентов, за счет уменьшения других налоговых платежей (в отличие, например, от УСН «Доходы», допускающей частичную компенсацию).

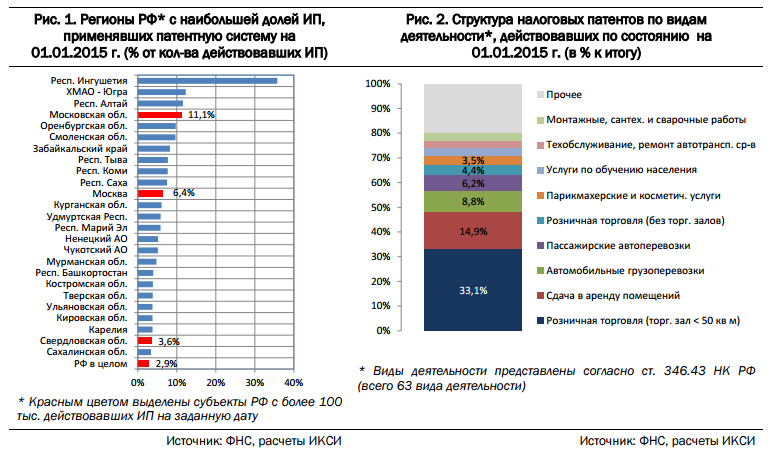

В результате, патентная система налогообложения не стала популярной среди индивидуальных предприни- мателей. По данным ФНС, на 1 января 2015 г. (последние имеющиеся данные) патентную систему использовало только 99,0 тыс. индивидуальных предпринимателей, или 2,9% от общего числа зарегистрированных ИП на указанную дату. Среди российских регионов только в четырех доля ИП, использующих налоговые патенты, превышала 10% зарегистрированных ИП (Рис. 1). На начало 2015 г. в России действовало всего 122 тыс. патентов, из которых более двух третей относилось к розничной торговле, сдаче помещений в аренду и автомобильным перевозкам (Рис. 2).

Как представляется, популяризация патентной системы налогообложения возможна прежде всего среди т.н. «самозанятого» населения, занимающегося оказанием услуг или выполнением работ своими силами, без привлечения персонала. Основным инструментом для этого должно стать снижение социальных взносов, размер которых сейчас сопоставим со средней заработной платой в ряде отраслей промышленности. Это может осуществляться, например, в виде частичной компенсации уплаченных сумм за счет других налоговых платежей (стоимости патента, иных налогов, уплачиваемых физическим лицом), либо в виде «зачета» социальных взносов физлица в счет сумм, уплаченных в соответствующие фонды работодателем данного физлица (для лиц, совмещающих «самозанятость» с работой по найму). Кроме того, необходимо продолжение работы по упрощению регистрации «самозанятых», а также упрощению снятия их с регистрации в случае прекращения деятельности.

Следует отметить, что в начале 2016 г. аналогичные идеи уже обсуждались в правительстве. Так, предложение о разработке проекта закона, устанавливающего для «самозанятых» уведомительный порядок регистрации бизнеса и освобождение от налогов и иных обязательных платежей на 3 года, включено в «План действий Правительства РФ, направленных на обеспечение стабильного социально-экономического развития в 2016 г.» (п. 82) со сроком выполнения в IV квартале. При этом, судя по открытым источникам, состав обязательных платежей, от которых предполагается освободить малый бизнес, не определен. Например, в конце февраля 2016 г. Д. Медведев заявил, что налоговые каникулы для предпринимателей не означают их освобождения от социальных взносов. Кроме того, освобождение от платежей на несколько лет не решает проблемы высокой нагрузки на малый бизнес, а только откладывает ее, и тем самым также снижает стимулы к легализации бизнеса «самозанятых».