"О введении повышенной ставки НДФЛ 15%"

На этой неделе Президент огласил решение о введении с 2021 г. повышенной ставки НДФЛ 15% на доходы, превышающие 5 млн. руб. в год. По его словам, дополнительные поступления, которые оцениваются на уровне 60 млрд. руб. в год, будут представлять собой «целевые» средства для диагностики и лечения детских заболеваний. С одной стороны, такого решения можно было ожидать, учитывая настроения в обществе, призывавшие к социальной справедливости. Но с другой стороны, принятое в итоге решение отличается от всего того, что обсуждалось раньше, к тому же изменение будет проведено уже с 2021 г., а не после 2024 г.

Как шло обсуждение повышения НДФЛ

Запрос на дифференциацию нагрузки по НДФЛ сложился в обществе уже давно в связи с высоким расслоением населения по доходам. Дискуссия о том, нужно ли ввести дополнительные ставки НДФЛ и на каком уровне, шла в двух направлениях. В рамках одного из них акцент ставился на снижении НДФЛ (вплоть до его отмены) для менее обеспеченных категорий населения, а в рамках второго – на установлении повышенных ставок налога для более обеспеченных граждан. Обсуждение происходило в том числе и Государственной Думе, куда за последние 5 лет было внесено 5 разных вариантов дифференциации НДФЛ (см. табл. 1).

Стоит отметить, что все перечисленные законопроекты (за исключением недавно внесенного законопроекта от ЛДПР) были отклонены или возвращены авторам законодательной инициативы. В 2018 г. прозвучало заявление Президента о том, что повышенные ставки НДФЛ приводят к сокрытию доходов, и декларированные цели социальной справедливости все равно не достигаются. После этого о минусах введения дифференциации по НДФЛ, а также о том, что к такому вопросу лучше вернуться в будущем, неоднократно заявляли в правительстве. Например, еще в феврале 2020 г. А. Силуанов сообщил, что к вопросу о дифференциации НДФЛ правительство вернется «после 2024 года».

Стоит отметить, что все перечисленные законопроекты (за исключением недавно внесенного законопроекта от ЛДПР) были отклонены или возвращены авторам законодательной инициативы. В 2018 г. прозвучало заявление Президента о том, что повышенные ставки НДФЛ приводят к сокрытию доходов, и декларированные цели социальной справедливости все равно не достигаются. После этого о минусах введения дифференциации по НДФЛ, а также о том, что к такому вопросу лучше вернуться в будущем, неоднократно заявляли в правительстве. Например, еще в феврале 2020 г. А. Силуанов сообщил, что к вопросу о дифференциации НДФЛ правительство вернется «после 2024 года».

Новый виток обсуждения дифференциации НДФЛ возник в условиях самоизоляции, что было вызвано резким падением доходов населения, всплеском безработицы, а вместе с этим – падением доходов бюджетной системы на фоне роста ее расходов. Судя по открытым источникам, такая дискуссия велась на экспертном уровне, и наиболее часто озвучиваемым предложением было повышение ставки НДФЛ для лиц с доходами, превышающими 2-3 млн. руб. в год. Однако итоговое решение отличается от всех этих предложений, и значительно сужает круг лиц, которые станут плательщиками НДФЛ по новой ставке.

Плательщики повышенного НДФЛ и объемы поступлений

Официальные данные, позволяющие оценить как численность потенциальных плательщиков НДФЛ по повышенной ставке, так и суммы дополнительных поступлений, в открытом доступе отсутствуют. По словам Президента, введение повышенной ставки позволит дополнительно собирать около 60 млрд. руб. в год. Однако такие оценки озвучивались в ходе предыдущих обсуждений, когда речь шла о введении 15%-ной ставки для лиц с доходами выше 3 млн. руб. в год. Тогда же заявлялось, что повышенная ставка будет применяться примерно к 1% населения. При этом по разным экспертным оценкам, опубликованным в последние дни, ставка 15% при доходе от 5 млн. руб. затронет от 100 до 500 тыс. человек.

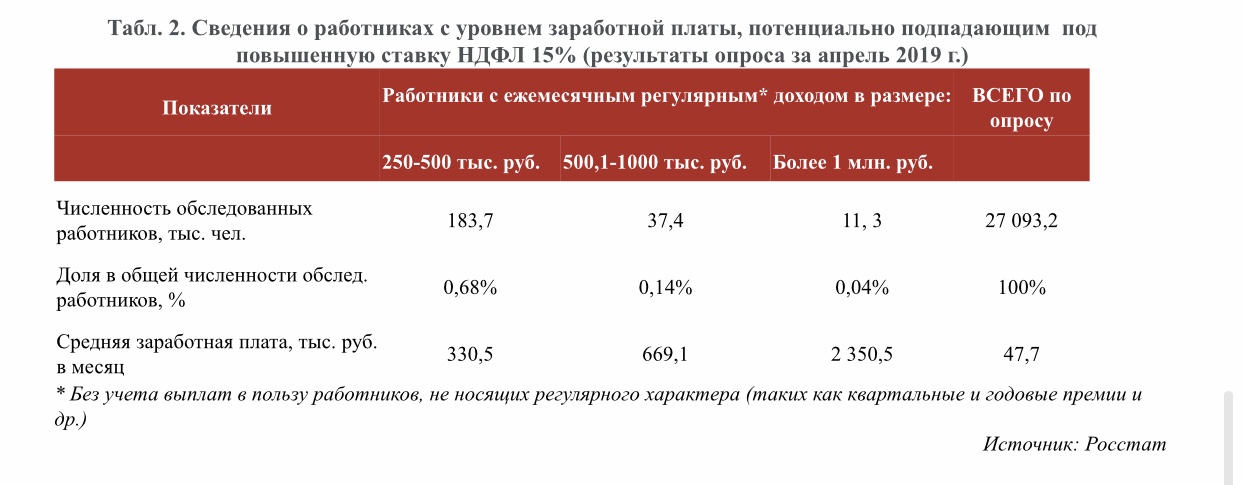

Для приблизительной оценки численности плательщиков и суммы выплат можно воспользоваться результатами опроса Росстата, который проводится на ежегодной основе и включает сведения о регулярных выплатах в пользу работников (опрос проводится в апреле). На данный момент последние доступные данные относятся к апрелю 2019 г. В рамках данного опроса высокие зарплаты представлены в трех категориях: от 250 до 500 тыс. руб. в месяц, от 500 тыс. до 1 млн. руб. в месяц и более 1 млн. руб. в месяц (см. табл. 2).

При использовании этих данных Росстата необходимо учитывать, что данное обследование является выборочным и охватывает порядка 27 млн. занятых в экономике (при том, что общее количество занятых в 2019 г. составляло 71,9 млн. чел.). Кроме того, не все работники с заработной платой 250-500 тыс. руб. в месяц должны были бы платить НДФЛ по повышенной ставке, так как годовой доход в этой категории составляет от 3 до 6 млн. руб. Нужно также принимать во внимание, что Росстат в своем исследовании учитывал только регулярные выплаты в пользу работников. Соответственно, работники, которые дополнительно к заработным платам получают премии по итогам своей работы за определенные периоды, повысят свой общий уровень дохода и также могут стать плательщиками НДФЛ по повышенной ставке.

При использовании этих данных Росстата необходимо учитывать, что данное обследование является выборочным и охватывает порядка 27 млн. занятых в экономике (при том, что общее количество занятых в 2019 г. составляло 71,9 млн. чел.). Кроме того, не все работники с заработной платой 250-500 тыс. руб. в месяц должны были бы платить НДФЛ по повышенной ставке, так как годовой доход в этой категории составляет от 3 до 6 млн. руб. Нужно также принимать во внимание, что Росстат в своем исследовании учитывал только регулярные выплаты в пользу работников. Соответственно, работники, которые дополнительно к заработным платам получают премии по итогам своей работы за определенные периоды, повысят свой общий уровень дохода и также могут стать плательщиками НДФЛ по повышенной ставке.

Если с учетом вышеизложенного предположить, что в категории работников с заработной платой 250-500 тыс. руб. в месяц по итогам года половина окажется плательщиками НДФЛ по ставке 15%, то суммарная численность занятых с доходами, подпадающими под эту ставку, составит 0,52% занятых, или 374 тыс. человек, что значительно меньше 1% населения страны. А сумма дополнительных выплат НДФЛ, которую эти работники уплатили бы со своей заработной платы, составила бы около 22 млрд. руб. по итогам года.

Конечно, в реальности количество плательщиков НДФЛ по повышенной ставке может оказаться несколько выше в связи с получением иных доходов, облагаемых по основным ставкам (например, доходы от собственности, от предпринимательской деятельности в случае применения общего налогового режима и др.). Но в то же время могут проявиться и другие факторы, которые будут способствовать сокращению количества плательщиков и объемов выплат повышенного НДФЛ. В частности, это тенденции в изменении доходов населения (например, будут ли 2021 г. доходы высокооплачиваемой части населения выше, чем в том же 2019 г.), а также возможные случаи сокрытия части доходов, о которых неоднократно власти говорили ранее. В связи с этим представляется маловероятным, что по итогам 2021 г. полученные бюджетом дополнительные доходы по НДФЛ в целом по стране достигнут объявленного уровня 60 млрд. руб.

В каких регионах увеличатся поступления НДФЛ?

На данный момент нет официальных решений, как именно будут аккумулироваться дополнительные поступления НДФЛ в бюджетной системе. Однако если необходимо обеспечить целевой характер их расходования, целесообразным является зачисление этих доходов в федеральный бюджет (или специальный фонд в рамках федерального бюджета), поскольку распределение плательщиков повышенного НДФЛ по стране будет крайне неравномерным.

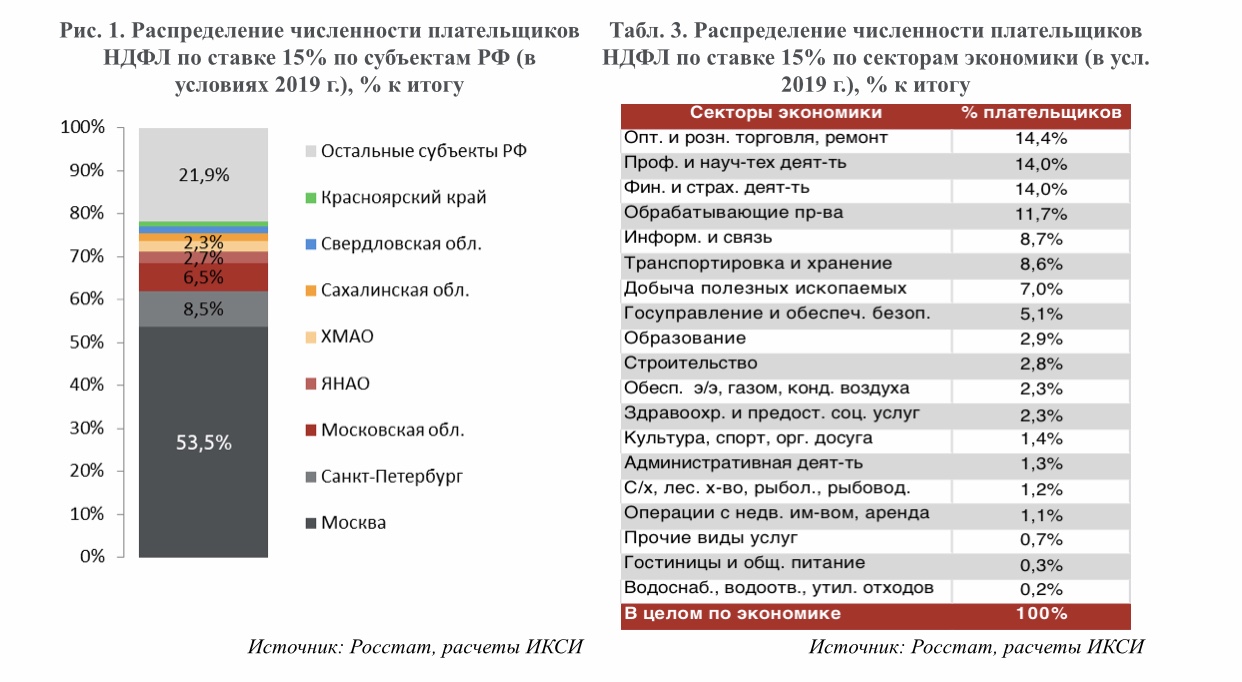

По опросным данным Росстата можно оценить, что в условиях 2019 г. почти ¾ плательщиков НДФЛ по ставке 15% находилось бы в 5 субъектах РФ. Это Москва (на нее приходилось бы 53,5% плательщиков), Санкт-Петербург (8,5%), Московская область (6,5%), а также Ямало-Ненецкий (2,7%) и Ханты-Мансийский (2,3%) автономные округа. Кроме этого, еще в трех субъектах РФ нашлось бы по 1-2% плательщиков НДФЛ по повышенной ставке (в Красноярском крае, Сахалинской и Свердловской областях) (см. рис. 1). Соответственно, и наибольшая часть поступлений НДФЛ приходилась бы на 8 субъектов РФ с наибольшим числом плательщиков по ставке 15%.

Причины такого распределения связаны, с одной стороны, с доминированием Москвы как центра экономической активности в стране, когда головные подразделения многих компаний (а вместе с ними – и высокооплачиваемые рабочие места) размещаются именно в столице. С другой стороны, такому распределению плательщиков повышенного НДФЛ по стране способствует и структура зарплат по секторам экономики. Наибольшее количество занятых с доходом от 5 млн. руб. в год в условиях 2019 г. представлено в секторе торговли (на него приходилось бы 14,4% плательщиков повышенного НДФЛ в стране), профессиональной и научно-технической деятельности (14,0%), финансовой и страховой деятельности (14,0%) (см. табл. 3). В обрабатывающей промышленности насчитывалось бы 11,7%, а в добыче полезных ископаемых – 7,0% плательщиков повышенного НДФЛ по стране. Соответственно, в регионах с более высокой численностью занятых в перечисленных секторах экономики (при условии восстановления доходов в соответствующих отраслях) будут наблюдаться и более высокие поступления по новой ставке НДФЛ.

Какие последствия вызовет повышение НДФЛ?

Какие последствия вызовет повышение НДФЛ?

Объявленные параметры реформы НДФЛ, предусматривающие сравнительно небольшой охват населения повышенной ставкой налога, а также небольшую разницу между основной и повышенной ставками (13% и 15%), указывают на то, что принятое решение скорее является принципиальным шагом, демонстрирующим отказ от плоской шкалы, чем целенаправленным действием по выравниванию налоговой нагрузки на разные слои населения или по сбору средств на финансирование здравоохранения.

О выравнивании налоговой нагрузки на население с разным уровнем дохода пока что вряд ли стоит говорить, поскольку нагрузка на подавляющее большинство населения не изменилась. Показательно и то, что несмотря на активное обсуждение возможностей дифференциации НДФЛ через снижение ставки для малообеспеченной части населения, такое решение не было принято. При этом повышение нагрузки на достаточно немногочисленную категорию населения также невелико.

Нет и однозначных признаков того, что это повышение НДФЛ действительно вызвано необходимостью сбора дополнительных средств в бюджет. Даже если сумма дополнительных поступлений действительно достигнет 60 млрд. руб., это будет соответствовать всего 1,6% государственных расходов на здравоохранение в 2019 г. Тем более что при действующей системе начисления и уплаты НДФЛ реальное поступление этих средств получателям (благотворительным фондам, хосписам, лечебным учреждениям и пр.) может произойти не ранее второй половины 2022 г., в то время как потребности в финансировании закупки препаратов, проведения диагностики и пр. существуют и сейчас. Дело в том, что начисления НДФЛ по повышенной ставке не смогут быть проведены через работодателя, а значит, будут осуществляться не по мере получения средств, а только по итогам года, и срок «доплаты» НДФЛ в таком случае будет до 15 июля 2022 г.

Как представляется, основной мотив принятого решения о повышении НДФЛ в текущих условиях – это создание основы для дальнейшей «донастройки» теперь уже двухступенчатой шкалы НДФЛ в будущем. При этом, как показывает практика последних лет, такая «донастройка» в основном идет в сторону увеличения налоговой нагрузки.

В связи с этим важнейшим последствием этого шага по отказу от плоской шкалы НДФЛ является упрощение возможностей для дальнейших корректировок этого налога. По сути, это становится еще одним сигналом для более обеспеченной части общества (высококвалифицированные специалисты, управляющие, собственники бизнеса) о нестабильности налоговых условий и грядущем нарастании фискальной нагрузки.

Наряду с этим, в случае усиления дифференциации НДФЛ будут все более активно проявляться «минусы» этой системы по сравнению с плоской шкалой – это нежелание налогоплательщиков переходить на следующую «ступень» налога (в виде откладывания заработка на следующий год или сокрытия части дохода), а также дополнительные затраты налоговых органов на проверки начисления и уплаты налога, в особенности если начисление налога по ставке 15% будет производиться не в автоматическом режиме, по уведомлениям (как это сделано сейчас с имущественными налогам физлиц), а в виде обязанности налогоплательщиков подавать декларацию по всем своим доходам.