"О региональных налоговых стимулах"

Налоговые стимулы, действующие на уровне субъектов РФ, имеют достаточно узкий охват налогоплательщиков. Такая система способна поддержать отдельные категории компаний, но не может в полной мере способствовать восстановлению инвестиционной и инновационной актив¬ности в стране. Для исправления этой ситуации требуется перейти от призывов к сокращению льгот к поддержке регионов, где налоговые преференции способствуют восстановлению и развитию деловой активности.

Зачем нужна «инвентаризация» региональных налоговых стимулов?

В последнее время Минфин активизировал работу по «инвентаризации» налоговых стимулов, предоставляемых на региональном и местном уровнях, и оценке их результативности. В частности, в начале октября ведомство опубликовало сводный материал о налоговых преференциях субъектов РФ за 2019 г., где перечислено более 3,3 тыс. различных послаблений по налогу на прибыль, имущественным налогам, налогам на доходы в рамках специальных налоговых режимов и другим налогам, а суммарный объем предоставленных льгот был оценен на уровне 438,5 млрд. руб.

Сама по себе «инвентаризация» предоставляемых стимулов – это важная и нужная часть управленческого процесса в сфере налоговой политики, в особенности если она сопровождается выявлением «лучших практик» и распространением этого опыта на другие регионы. Однако в сложившейся ситуации, когда акценты в налоговой политике все больше смещаются лишь в сторону наполнения бюджета, проводимая оценка налоговых преференций направлена скорее на их сокращение, чем на развитие и распространение лучших практик. Об этом, в частности, свидетельствует закрепившееся в терминологии Минфина понятие «налоговые расходы», означающее недополучен¬ные доходы бюджета в результате предоставления налоговых вычетов, освобождений или иных преференций по налогам, страховым взносам и таможенным платежам. Кроме того, и результативность этих преференций оценивается в основном по критерию объема средств, «недополученных» бюджетом. Такой подход игнорирует саму суть стимулирующих налоговых мер: ведь если бы налоговые стимулы отсутствовали, то и налогоплательщики вели бы свою деятельность иначе, и в случае отмены стимулов поступление ожидаемых сумм в бюджет было бы совсем не гарантировано. Более того, в ситуациях, когда применение тех или иных налоговых льгот оказывается критически значимым для определенного бизнес-проекта, отказ от предоставления льгот может привести и к сокращению налоговых поступлений.

Развитие налоговых преференций, предоставляемых на региональном уровне, сейчас имеет особое значение для стимулирования деловой активности, и прежде всего – инвестиционной. Именно на уровне субъектов РФ сосредоточены полномочия по установлению преференций по всем имущественным налогам, и в определенной части – по налогу на прибыль (в части, зачисляемой в бюджеты субъектов РФ) и налогам на совокупный доход, уплачиваемым в рамках специальных налоговых режимов. Поэтому «инвентаризацию» стимулов на региональном уровне следует проводить прежде всего с этой позиции – в какой степени они способствуют восстановлению инвестиционной активности, и как они могут быть улучшены. При этом, судя по сводному материалу Минфина, сейчас лишь малая часть действующих налоговых преференций субъектов РФ направлена на поддержку широкого круга инвесторов, а большинство стимулов носит «точечный характер».

Какие налоговые стимулы для бизнеса предоставляют регионы?

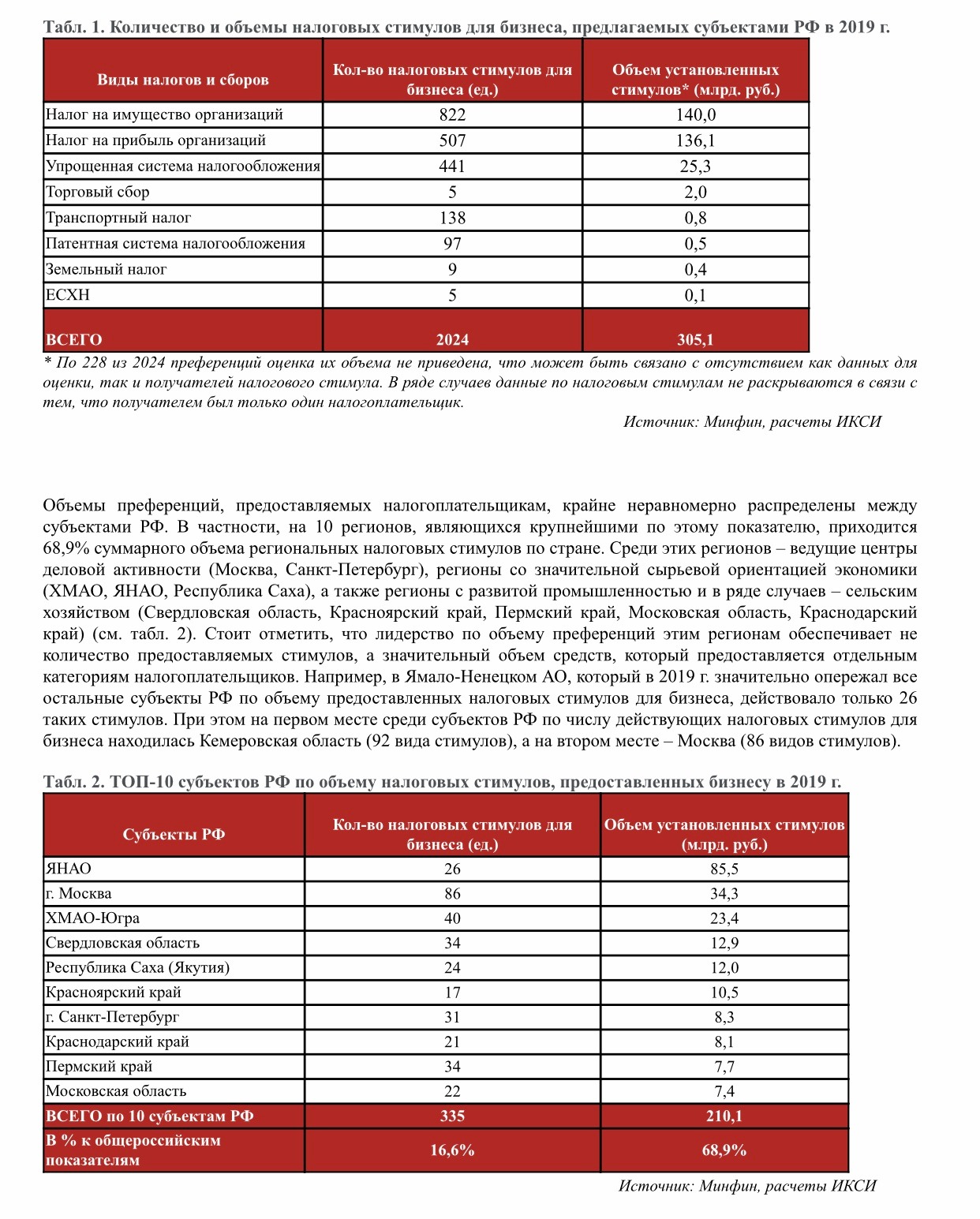

Минфин подразделяет предоставляемые субъектами РФ налоговые преференции на три категории: социальные (направленные на поддержку населения), технические (снимающие необходимость встречных платежей между органами власти или подведомственными им организациями, например, в отношении имущественных налогов) и стимулирующие (направленные на достижение целей и задач социально-экономического развития). По данным Минфина, в 2019 г. в субъектах РФ действовало 2024 вида налоговых преференций, отнесенных к стимулирующим (что соответствует почти 60% их общего количества), а их совокупный объем составил 305,1 млрд. руб., или почти 70% суммарных «налоговых расходов» субъектов РФ.

Из данных Минфина следует, что основная часть налоговых стимулов, предоставляемых субъектами РФ, связана с тремя налогами: налогом на имущество организаций, налогом на прибыль (в части, зачисляемой в бюджеты субъектов РФ) и упрощенной системой налогообложения. В общей сложности на эти виды налогов приходится более 87% нормативно-правовых актов субъектов РФ, устанавливающих налоговые преференции. На них же приходится почти весь (98,8%) оцененный объем этих преференций (см. табл. 1).

Важно и то, что во многих субъектах РФ, попавших на верхние строчки этого списка (табл. 2.), основной объем налоговых преференций для бизнеса обеспечивается за счет всего лишь одной-двух мер налоговой политики. Например, в ЯНАО более ¾ объема стимулов относится к двум мерам: это инвестиционный вычет по налогу на прибыль для инвесторов, заключивших соглашение с администрацией округа, и освобождение от налога на имущество единых технологических комплексов по добыче и производству сжиженного природного газа. В Москве почти 70% предоставленного объема стимулов связано только с одной мерой – установлением пониженных ставок налога на имущество для торгово-офисной недвижимости в течение переходного периода. В Красноярском крае около 88% полученных налоговых стимулов связано с 2 мерами: установление пониженных ставок налога на прибыль и налога на имущество для организаций, осуществляющих добычу сырой нефти и попутного газа на территории края.

Все это указывает на две важные особенности действующей региональной системы налоговых стимулов. Первая из них состоит в том, что наибольшие объемы стимулов сейчас предоставляются в регионах с более развитой налоговой базой, и соответственно, более благоприятной бюджетной ситуацией, что дает субъектам РФ больше финансовых возможностей предоставления налоговых преференций. Вторая особенность состоит в том, что наиболее «объемные» налоговые стимулы, как правило, предоставляются достаточно узким группам налогоплательщиков – тем, которые являются «бюджетообразующими» для тех или иных субъектов РФ . В результате действующая система региональных налоговых преференций только закрепляет существующие структурные диспропорции в экономике и не может способствовать улучшению условий ведения бизнеса в регионах. При этом проводимая политика по ограничению предоставляемых налоговых преференций, нацеленная на увеличение доходов бюджетов, еще более усугубляет данную проблему, поскольку отказ от тех или иных стимулов будет проводиться прежде всего в регионах со сложной бюджетной ситуацией.

Доступ не для всех

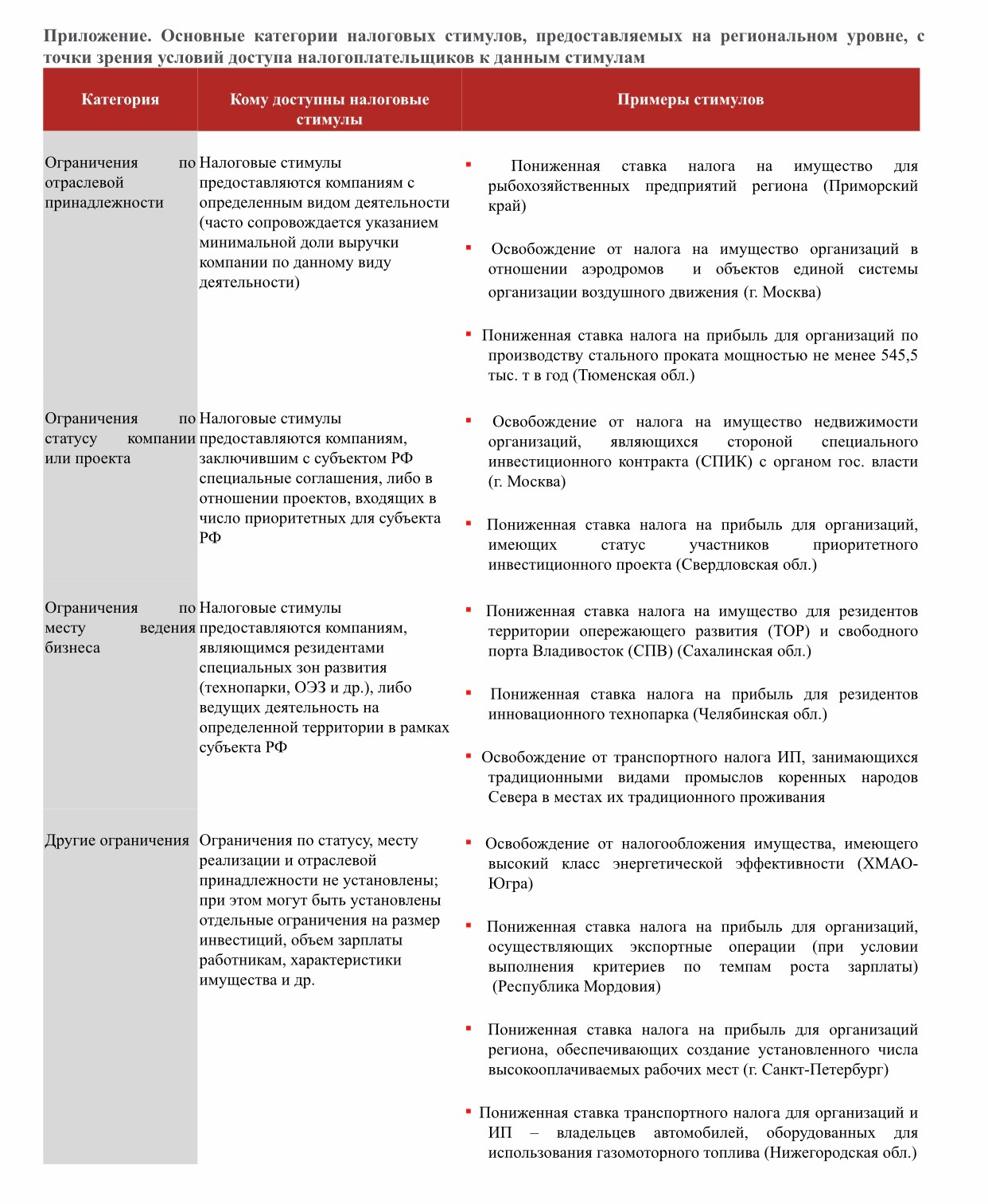

Подавляющее большинство налоговых преференций для бизнеса, предоставляемых на региональном уровне, ограничено достаточно узким кругом налогоплательщиков. Эти ограничения могут быть связаны с отраслевой принадлежностью компании, с ее статусом (например, участника приоритетного проекта, или наличием инвестиционного соглашения), а также с местом ведения бизнеса (например, на обособленных территориях, таких как особые экономические зоны, технопарки и пр.). Встречаются и иные ограничения, связанные с характеристиками имущества компании, объемом ее инвестиций, заработной платой сотрудников и др. (см. Приложение).

Как следует из данных Минфина, наибольший объем предоставляемых налоговых стимулов для бизнеса относится к тем преференциям, которые доступны компаниям определенной отраслевой принадлежности (см. рис. 1). В 2019 г. на такие стимулы пришлось около 45% от общего объема налоговых преференций для бизнеса. При этом основная часть этих стимулов относилась к компаниям нефтегазового сектора.

В частности, крупнейшие 5 стимулов в этой категории в 2019 г. относились к нефтегазовому комплексу – это сниженные ставки по налогу на прибыль для компаний, инвестирующих в добычу нефти и газа, освобождение от налога на имущество для оборудования нефтегазовых комплексов и др. Объем этих стимулов составил 63,3 млрд. руб. Для сравнения, компаниям агропромышленного комплекса было предоставлено преференций на сумму лишь 6,8 млрд. руб., а компаниям транспортного сектора – 6,4 млрд. руб. Соответственно, основной объем предоставленных налоговых преференций, предусматривающих «отраслевые» ограничения, сосредоточен в достаточно небольшом числе субъектов РФ – и из них на 10 регионов-лидеров по этому показателю приходится почти 80% от общероссийского объема таких стимулов.

Еще около 32% оцененного объема региональных налоговых стимулов приходится на компании с определенным статусом – например, заключившие специальное соглашение с органами государственной власти региона. Как правило, такие соглашения касаются реализации инвестиционного проекта (строительства нового объекта, реконструкции объекта и др.), и могут представлять собой специальный инвестконтракт (СПИК), соглашение с участником региональных инвестпроектов (РИП) и др. В этом случае, в зависимости от специфики региона, компании присваивается статус «участника приоритетного проекта», либо же проект, реализуемый компанией, получает статус «приоритетного», «важнейшего», «стратегически значимого» и др.

Такие стимулы непосредственно направлены на поддержку инвестиционной активности бизнеса, однако они также сконцентрированы в небольшом числе субъектов РФ. В 2019 году 47% оцененного объема налоговых стимулов, предоставляемых регионами для компаний с ограничениями по статусу, приходилось на Ямало-Ненецкий АО. В этом регионе компаниям-участникам специальных соглашений с правительством округа предоставляется инвестиционный вычет на объекты инфраструктуры по налогу на прибыль (его объем оценивается Минфином как 34,0 млрд. руб.), организациям-инвесторам «стратегических проектов» предоставляется пониженная ставка по налогу на прибыль (объем льготы – 9,2 млрд. руб.), а также пониженная ставка налога на имущество (2,5 млрд. руб.). В остальных же субъектах РФ стимулы, предоставляемые таким компаниям, были существенно меньшими. Так, в 66 субъектах РФ, где объемы таких стимулов получили количественную оценку, средний объем стимулов на 1 регион составляет только 0,8 млрд. руб. (данная оценка не включает данные по ЯНАО). Это указывает как на сравнительно небольшой объем предоставляемых стимулов для инвесторов, так и на то, что претендентов на получение этих стимулов в регионах на данный момент немного: как в связи с ограниченным перечнем таких проектов, так и в связи с тем, что не все заявленные проекты находятся в стадии активной реализации.

Аналогичная ситуация с малым охватом налогоплательщиков сложилась и в отношении стимулов, предоставляемых для компаний с определенным местом ведения бизнеса – например для резидентов ОЭЗ, ТОР, территориальных кластеров, индустриальных парков и др. Поскольку большинство таких механизмов (исключая лишь СЭЗ в Республике Крым и ОЭЗ в Калининградской области, действие которых распространяется на всю территорию соответствующих субъектов РФ) имеют достаточно компактную территорию и предполагают привлечение ограниченного числа резидентов, объем налоговых стимулов, предлагаемых в рамках этой категории, невелик. В 2019 г. на все такие стимулы пришлось все лишь 4% суммарного оцененного объема региональных налоговых преференций.

В частности, суммарный объем стимулов, предоставленных в 59 субъектах РФ, по которым имеются соответствующие количественные оценки, в 2019 г. составлял 13,4 млрд. руб. При этом только в 5 субъектах РФ он достигал 1-2 млрд. руб.: это Республика Крым (где на всей территории действует режим СЭЗ), Москва и Татарстан (действуют ОЭЗ и технопарки), а также Республика Саха и Приморский край (действуют ТОР и СПВ).

Что же касается остальных налоговых стимулов для бизнеса, на которые в 2019 г. приходилось 19% суммарного объема региональных налоговых преференций, в последнее время значительная их часть направлена на сглаживание роста налоговой нагрузки на собственников недвижимости, для которых налог исчисляется по кадастровой стоимости. Как правило, это сглаживание происходит в виде установления переходного периода, в течение которого происходит постепенное повышение ставок налога на имущество до нормативного уровня, а также в виде освобождения части недвижимости от налога. При этом, как следует из данных Минфина, объемы таких налоговых преференций могут быть достаточно весомыми. Например, объем льготы по временному предоставлению пониженной ставки налога на имущество организаций для владельцев торговых и офисных объектов в Москве оценивался в 2019 г. на уровне 23,8 млрд. руб., что составляет более 40% от суммарного объема стимулов в данной категории. И хотя такие меры в отношении торговой и офисной недвижимости имеют высокую значимость для экономики, все же необходимо учитывать, что налоговые стимулы по недвижимости не являются стимулами в чистом виде, а скорее относятся к мерам поддержки, позволяющим «сгладить» негативные последствия роста налоговой нагрузки – иначе говоря, компенсируют негативные последствия решений региональных органов власти.

При этом в законодательстве субъектов РФ есть примеры стимулов, потенциально доступных более широкому кругу инвесторов, то есть не только резидентам особых зон и участникам приоритетных проектов. Среди таких стимулов – пониженные ставки налога на прибыль для компаний, осуществляющих инвестиции в определенном объеме (такие стимулы существуют, в частности, в Санкт-Петербурге и Самарской области), установление зависимости между объемом инвестиций в основной капитал и величиной, на которую снижается ставка налога на прибыль (Республика Марий Эл). Существуют примеры стимулов, в рамках которых ставка налога на прибыль снижается, если база налога на прибыль увеличилась за год на 30% и более (Кемеровская область). Однако на данный момент таких мер крайне мало – как по числу таких стимулов, так и по объемам средств, предоставленных налогоплательщикам.

Необходимые изменения

Несмотря на то, что в законодательстве субъектов РФ заложен целый ряд возможностей стимулирования инвестиционной активности бизнеса, в реальности они сейчас используются мало. Большинство регионов, находящихся в условиях жестких бюджетных ограничений, не имеет возможностей для предоставления налоговых стимулов широкому кругу инвесторов. В результате преференции получают лишь отдельные инвестиционные проекты (например, имеющие статус «важнейших» или «приоритетных»). Однако субъекты РФ с относительно благополучной бюджетной ситуацией также применяют «точечный подход» к поддержке инвестиций, предоставляя стимулы для отдельных ключевых проектов или резидентов специальных территорий, таких как ОЭЗ и технопарки. В результате, налоговое стимулирование не может обеспечить широкий охват потенциальных инвесторов с разным объемом инвестиционных возможностей и тем самым оказать значимое влияние на инвестиционную ситуацию в стране.

В этой связи необходим прежде всего пересмотр подходов к региональным налоговым стимулам, позволяющий устранить противоречие между задачами восстановления экономической активности и требованиями «бюджетной экономии», выражающимися в том числе в сокращении предоставляемых преференций.

В первую очередь требуется оказать поддержку бюджетам субъектов РФ, которые предоставляют налоговые стимулы для восстановления деловой активности компаний (прежде всего инвестиционной). Такая поддержка может осуществляться за счет средств федерального бюджета и покрывать часть доходов бюджетов субъектов РФ, которую Минфин оценивает как «недополученную» в результате предоставления налоговых преференций. Необходимо также установить, что такая поддержка должна предоставляться региону автоматически, если региональное законодательство о налоговых стимулах соответствует установленным требованиям. Определение таких требований должно производиться с учетом лучших практик налогового стимулирования развития бизнеса на региональном уровне в России.

Наряду с этим, необходимо усовершенствовать систему оценки региональных налоговых стимулов. Помимо объемов стимулов и динамики налоговой базы, требуется оценивать охват налогоплательщиков этими стимулами, а также востребованность стимулов и удобство их получения с точки зрения целевой группы налогоплательщиков. Результаты этой оценки могут быть использованы как для определения объема федеральной поддержки бюджетов субъектов РФ, так и для описания «лучших практик» российской региональной налоговой политики.