"О предложении по снижению ставок страховых взносов до 23-25%"

По информации СМИ, в Правительстве возобновилась дискуссия о снижении страховых взносов работодателей с 30% до 23-25% от фонда оплаты труда. Судя по тому, что в Минтруде и Минфине сейчас опровергают саму постановку такого вопроса, пока что эта дискуссия носит скорее закрытый характер. Безусловно, реформа социальных взносов, от которых зависит выплата пенсий и социальных пособий – непростой вопрос для Правительства. Однако есть важные аргументы в пользу снижения этих взносов именно сейчас, а не в отдаленном будущем.

Почему снижение взносов нужно именно сейчас

В этом году будет начато объявленное Президентом увеличение социальных выплат населению. Крайне важно, чтобы наряду с готовящимся «оживлением» потребительского спроса у российских компаний были возможности для соответствую¬щего расширения производства. В противном случае могут возникнуть риски «ухода» этого дополнительного спроса в импорт, либо погашения его через рост цен. Нужен механизм, позволяющий быстро высвободить собственные средства компаний – ведь заемные средства сейчас все еще дороги. В этом смысле снижение страховых взносов до 23-25% фонда оплаты труда стало бы очень своевременным решением. Поскольку выплаты взносов осуществляются работодателями ежемесячно, эффект от их снижения компании смогут ощутить довольно быстро.

Кроме того, нужно учитывать, что страховые взносы в последние годы превратились в весомую часть фискальной нагрузки на бизнес. И хотя формально они не относятся к налогам, по сути представляют собой 30%-ный налог на зарплату персонала. Для ряда отраслей экономики суммы взносов, выплачиваемые работодателями, соответствуют примерно половине сумм выплаченных ими налогов (см. табл. 1). Среди таких отраслей – металлургия, пищевая промышленность, производство текстильных изделий и т.д. Есть и такие отрасли, где размеры взносов эквивалентны ¾ уплаченных налогов – это транспортный сектор, химическая промышленность, сектор госуправления и обеспечения военной безопасности. Наконец, в отдельных секторах суммы выплаченных взносов систематически оказываются выше, чем объемы выплаченных налогов и сборов (сельское хозяйство, образование, здравоохранение).

Что даст компаниям снижение страховых взносов?

Для компаний, где зарплата большинства сотрудников близка к средней по стране и облагается взносами по суммарной ставке 30%, снижение этой ставки до 25% позволит оставить в распоряжении 15-17% средств, направляемых на уплату страховых взносов, а при снижении до 23% – уже 22 23% средств (см. рис.).

Однако для компаний, привлекающих высококвалифицированных сотрудников и выплачивающих им соответствующие зарплаты, изменение нагрузки будет зависеть не только от новой основной ставки взносов, но и от того, будет ли сохранена действующая сейчас 10%-ная ставка для зарплат, превышающих определенное «пороговое» значение. Например, в 2020 г. такая ставка применяется при расчете отчислений в Пенсионный фонд для зарплат, превышающих 1292 тыс. руб. в год (107,7 тыс. руб. в месяц). Судя по имеющейся информации из СМИ, сохранение или отмена этой «сниженной» ставки – это еще один дискуссионный вопрос.

Отмена сниженной 10%-ной ставки для зарплат, превышающих определенный «порог» (т.е. переход к единой ставке взносов) приведет к тому, что в ряде случаев нагрузка по взносам на высокие зарплаты окажется даже выше, чем сейчас, поскольку эти зарплаты будут облагаться взносами по базовой ставке, а не по сниженной. Это устранит стимул для бизнеса к повышению зарплат и легализации выплат сотрудникам. В свою очередь, если же будут сохранены две ставки (базовая и сниженная ставка для высоких зарплат), то снижение взносов коснется всех зарплатных уровней.

Стоит отметить, что вопрос о сохранении сниженных ставок касается отнюдь не только отдельных случаев, таких как выплаты руководителям организаций. Согласно обследованию Росстата, проведенному в апреле 2019 г. и учитывающему только регулярные выплаты в пользу штатных сотрудников организаций (т.е. не учитываются премии и иные выплаты, получение которых не гарантировано), ежемесячные зарплаты в размере 100 тыс. руб. и более получают 7,2% штатных сотрудников. Однако для отдельных секторов эти доли существенно выше: в секторе строительства таких сотрудников было 10,7%, в секторе научных исследований и разработок – 16,5%, в сфере информации и связи – 18,7%, в финансовом и страховом секторе – 21,5%, а в добыче полезных ископаемых – 21,9%.

Эффекты для экономики

Наши оценки на основе обследования Росстата показывают, что снижение страховых взносов в условиях 2019 г. позволило бы высвободить от 10% до 24% средств, направляемых на уплату взносов. Наименьший эффект даст установление единой ставки 25%, а наибольший – снижение основной ставки до 23% с сохранением 10%-ной пониженной ставки. «Промежуточные» варианты (единая ставка 23%, а также ставка 25% с сохранением ставки 10%) дадут близкие результаты (снижение выплат на 17-18%) (см. табл. 2).

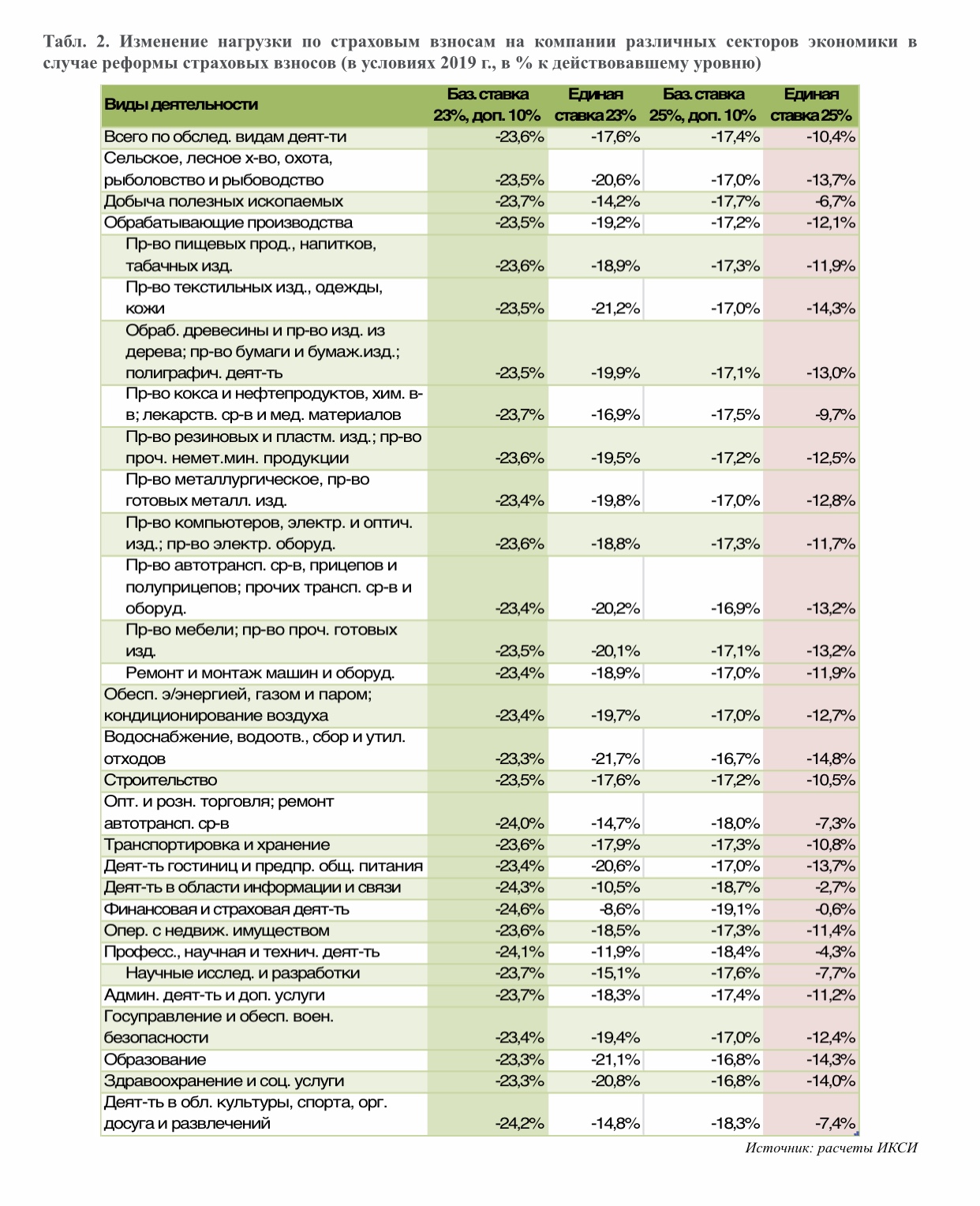

Крайне важно, что высвободившиеся средства будут получены компаниями самых разных отраслей экономики. Так, 16-19% от общего объема высвободившихся средств получат обрабатывающие производства, 6-9% – транспортный сектор, 3-3,5% – строительство, 2-3% – сельское хозяйство. Среди этих отраслей немало и таких, где суммы взносов составляют более половины суммы уплаченных налогов. Компании этих отраслей получат ощутимое снижение нагрузки.

При этом, если будет принят вариант реформы с единой ставкой взносов, то масштабы снижения нагрузки для разных секторов экономики будут иметь существенные отличия. Например, при единой 25%-ной ставке взносов снижение нагрузки по взносам для организаций в сфере образования составит 14,3%, здравоохранения – 14,0%, для организаций сельского и лесного хозяйства – 13,7%. В то же время для компаний в добывающем секторе это снижение составит только 6,7%, а в финансовом и страховом секторе – только 0,6%. Однако в случае сохранения сниженной ставки 10% (для зарплат, превышающих «порог») разница в снижении нагрузки между секторами экономики будет значительно меньшей. С этой точки зрения предпочтительным является сохранение «двухставочной» системы с базовой ставкой на уровне 23%.

Во что обойдется реформа для бюджета?

По нашей оценке, уменьшение выплат взносов на 10-24% в условиях 2019 г. соответствовало бы непоступлению во внебюджетные фонды 800–1800 млрд. руб. Однако не все эти деньги следует считать действительно выпадающими доходами бюджетной системы. Нужно учитывать, что существенная часть взносов относится к бюджетному сектору экономики, и уменьшение взносов означает также и уменьшение госрасходов на обеспечение функционирования этих организаций.

Используя данные Росстата, можно оценить, что 30-40% от упомянутых «непоступивших» средств (в зависимости от варианта реформы) относились бы к трем секторам, где доминируют государственные и муниципальные организации – это образование, здравоохранение и социальные услуги, а также госуправление и обеспечение военной безопасности. С учетом этого, реальный объем выпадающих доходов бюджетной системы в первый год реформы составит от 450-500 млрд. руб. (при введении единой ставки 25%) до 1250 1300 млрд. руб. (при введении основной ставки 23% и дополнительной 10%). Следует также учитывать, что созданные реформой стимулы к «обелению зарплат» и к расширению деятельности выступят дополнительным фактором сокращения выпадающих доходов бюджетной системы.

Условия для снижения взносов сейчас лучше, чем в 2017 году

В последний раз Правительство было готово пойти на снижение взносов в 2017 г. В то время шло открытое обсуждение т.н. «налогового маневра» – снижения ставки страховых взносов до 22% (с одновременным повышением НДС тоже до 22%). Предполагалось, что это снижение облегчит нагрузку на компании со значительным количеством занятых, и даст бизнесу импульс для развития. И хотя оценки выпадающих доходов бюджета от снижения взносов также представляли собой существенные суммы, это не было препятствием к обсуждению реформы.

С тех пор в стране произошли изменения, которые даже упрощают проведение реформы страховых взносов. Та часть «маневра», против которой было много возражений в 2017 г. – повышение НДС – уже состоялась в 2019 г., когда базовую ставку повысили до 20% (и по итогам 2019 г. поступления НДС увеличились на 1271,7 млрд. руб.). За это время была принята пенсионная реформа, которая снижает остроту проблемы дефицита Пенсионного фонда на предстоящие годы.

Произошло и изменение бюджетной ситуации в целом. Например, федеральный бюджет, являющийся основным источником средств для покрытия дефицита Пенсионного фонда, от дефицитного состояния (дефицит в 2017 г. составлял более 1,3 трлн. руб.) перешел к значительному профициту (более 1,97 трлн. руб. в 2019 г.). Для компенсации доходов внебюджетных социальных фондов сейчас есть и иные резервы – например, те же средства федерального бюджета, которые остались неизрасходованными по итогам 2019 г. (более 1,1 трлн. руб.).