О налоговой политике в 2021 г.

Курс на повышение налоговой нагрузки

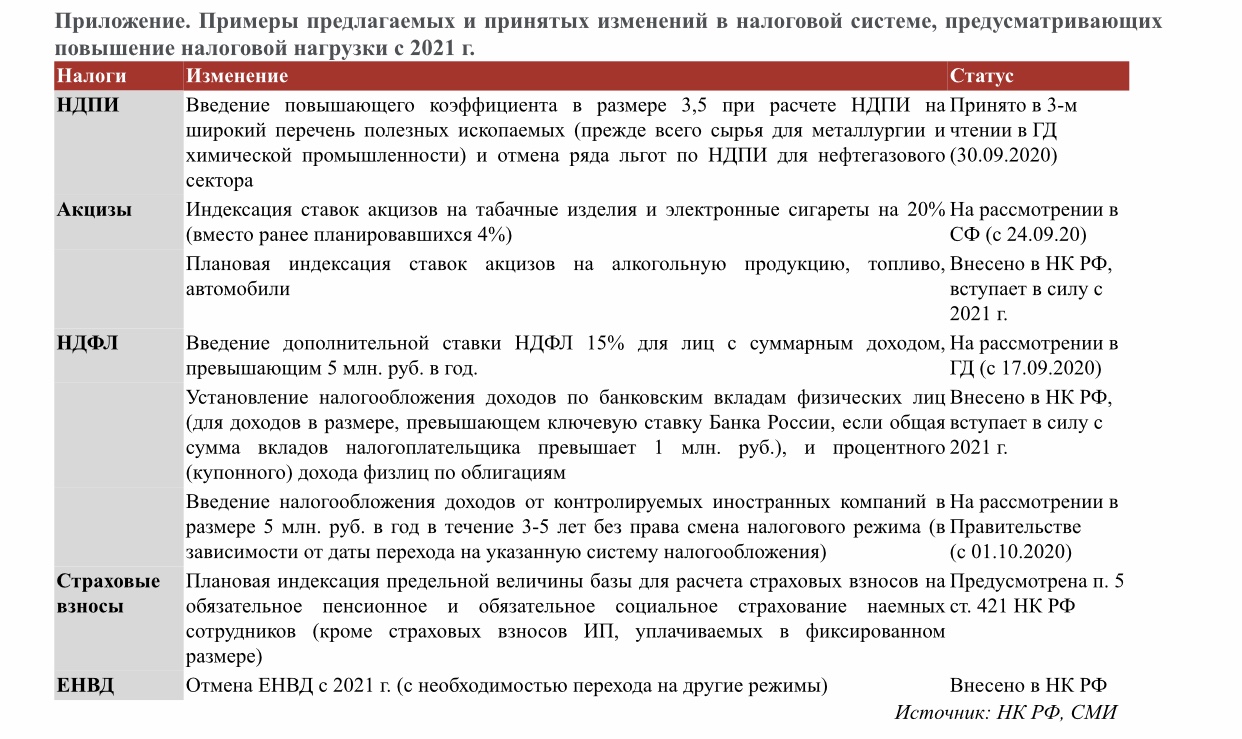

После ряда налоговых послаблений, принятых в кризисном II квартале 2020 г. (отсрочки выплат ряда налогов для компаний из наиболее пострадавших отраслей, снижение страховых взносов для малого бизнеса, мораторий на налоговые проверки), произошло резкое изменение в общей направленности налоговой политики. Ряд мер, повышающих налоговую нагрузку на отдельные категории налогоплательщиков, был принят еще во время режима самоизоляции. В основном это касалось физических лиц. Так, было принято решение о введении дополнительной ставки НДФЛ 15%, а также налогообложении доходов физлиц по банковским вкладам. Однако в последние месяцы эти планы пополнились целым рядом новых предложений (см. Приложение), включая повышение НДПИ для широкого круга добывающих отраслей и резкое увеличение ставок акцизов на табачные изделия. Важно отметить, что все это происходит на фоне сохранения ранее запланированных индексаций ставок акцизов, повышения пороговых уровней оплаты труда для начисления страховых взносов, отмены ЕНВД (что означает необходимость смены налогового режима для более чем 1,9 млн. налогоплательщиков), завершения действия «коронавирусных» отсрочек по налогам и постепенного сокращения налоговых льгот.

Официальные оценки того, как изменится налоговая нагрузка на экономику в 2021 г., на данный момент отсутствуют. При обсуждении новых мер налоговой политики представители Минфина озвучивают лишь отдельные данные о том, сколько дополнительных поступлений получит бюджет, однако сводная оценка по совокупности предложенных мер не публикуется. Вместе с тем, нетрудно предположить, что новые инициативы в налоговой политике, реализуемые в условиях сжатия налоговых стимулов и ужесточения налогового администрирования, приведут к дальнейшему увеличению налоговой нагрузки на экономику. В последние годы показатель отношения поступлений налогов и аналогичных им платежей (включая таможенные пошлины и страховые взносы) к ВВП уже существенно вырос. По данным Минфина, в 2017 г. он достиг уровня 30,7% ВВП, а в 2018 г. – уже 32,7% ВВП. В 2019 г., по оценке на основе данных Федерального казначейства, налоги и аналогичные им платежи насчитывали уже 33,1% ВВП (см. рис.).

Учитывая, что современные средства контроля над налогоплательщиками в последние годы обеспечивают высокую собираемость налогов и иных обязательных платежей, можно ожидать, что планируемое повышение ставок налогов приведет к увеличению поступлений в бюджет даже на фоне падения деловой активности. В этой ситуации налоговая нагрузка на экономику в 2021 г. окажется еще более высокой, чем сейчас.

Отказ от «налоговой стабильности» и предсказуемости налоговой политики

Готовящееся повышение налоговой нагрузки на широкий круг налогоплательщиков указывает на окончательный отказ от принципа «налоговой стабильности», который провозглашался правительством в последние годы. В частности, А. Силуанов в конце мая 2018 г. заявил: «Государство должно создать стабильные условия. В первую очередь это налоги. Мы говорим о том, что в течение следующего шестилетнего периода мы не будем менять налоги». И хотя примеры повышения налоговой нагрузки – то есть нарушения этого обещания – были и в 2018-2019 гг. (включая повышение НДС до 20%, индексацию акцизов и т.д.), все же предложения по повышению налогов возникали не с такой частотой, как это происходит сейчас.

Важно и то, что налоговая политика становится все менее предсказуемой. Если в предшествующие годы хотя бы формально соблюдалась преемственность налоговой политики в виде подготовки Минфином «Основных направлений бюджетной, налоговой и таможенно-тарифной политики», где разъяснялись цели, задачи и основные предложения по налоговой политике на предстоящие три года, то в этом году этот процесс нарушился. На данный момент «Основные направления бюджетной, налоговой и таможенно-тарифной политики» не опубликованы (хотя традиционно это происходило в начале октября). Более того, в этом году не публиковался и проект этого документа, что должно было произойти в июле. При этом ни одна из мер налоговой политики, предложенная в последние месяцы, не фигурировала, например, в «Основных направлениях» на 2019-2021 гг.

Кроме того, в риторике фискальных властей все более выраженным становится видение налоговой политики не как инструмента по достижению социально-экономических целей, а всего лишь способа пополнения бюджета, притом за счет тех участников экономики, которые имеют на это средства. В силу этого при обосновании новых мер налоговой политики представители правительства все чаще используют аргументы о «сложной ситуации», необходимости «всем участвовать в решении проблем» и говорят о необходимости повышения налогообложения для так называемых «доходных отраслей».

Негативное влияние на деловую активность в стране

В условиях экономического спада, когда стабильность налоговых условий как для бизнеса, так и для населения имеет еще большее значение, чем в периоды экономического роста, непредсказуемость налоговой политики становится еще одним фактором, сдерживающим деловую активность. Более того, каждое новое предложение по повышению налоговой нагрузки разрушает доверие между обществом и властью и лишь усугубляет негативные ожидания относительно ухудшения условий ведения бизнеса.

Текущий подход к налоговой политике, который в значительной степени опирается на поиск возможностей по увеличению налоговых доходов бюджета, не учитывает, что в условиях экономического спада увеличение изъятий из одних отраслей экономики приведет к ограничениям в работе других отраслей. А это, в свою очередь, отразится в том числе и на доходах бюджета. Ярким примером этого является предложение о повышении НДПИ на твердые полезные ископаемые в 3,5 раза (что главным образом касается сырья для металлургической и химической промышленности), мотивируемое тем, что налоговая нагрузка на эти секторы сейчас достаточно низкая. Однако при этом не учитывается, что основная часть продукции этих добывающих производств направляется не на экспорт, а на переработку внутри страны, и рост налоговой нагрузки на добывающие производства негативно отразится и на перерабатывающем секторе в данных отраслях. Необходимо учитывать, что металлургия и химическая промышлен¬ность являются крайне материалоемкими производствами. По отчетам производителей черных металлов, стоимость материалов может составлять более 70% от себестоимости продукции, при этом доля железной руды – более 10-12%. Другим примером того, как повышение налогов окажет сдерживающее влияние на развитие отраслей, является резкое повышение акцизов на табачные изделия, которое с высокой вероятностью приведет к расширению доли «теневого сектора» на табачном рынке, а следовательно и к ограничениям продаж у тех компаний, которые являются добросовестными налогоплательщиками.

Помимо этого, рост налоговой нагрузки и нестабильности налоговых условий окажет крайне негативное влияние на инвестиционный климат в России. Инвесторы воспримут нарушение обещаний не повышать налоговую нагрузку как дополнительный неблагоприятный фактор инвестиционного климата, наряду с низким уровнем защиты прав собственности и административными барьерами. Более того, недавний пример с повышением НДПИ продемонстрировал, что действующие механизмы СПИК и СЗПК, которые должны обеспечивать инвесторам защиту от неблагоприятных изменений законодательства, на самом деле работают лишь в ограниченных пределах. И хотя после негативной реакции бизнеса была введена отдельная норма, исключающая повышение НДПИ для проектов, реализуемых в рамках СЗПК, сам факт возникновения такой коллизии говорит о высокой уязвимости инвестиционных проектов к изменениям в налоговой политике.

В целом, участившиеся сейчас предложения о повышении налоговой нагрузки добавляют волатильности российским рынкам, приводят к снижению стоимости активов и падению интереса как российских, так и иностранных инвесторов к российской экономике. В результате, экономика рискует остаться как без стимулов, так и без ресурсов для инвестиций.

Необходимые изменения

Налоговая политика, допускающая спонтанные изменения в налоговой системе и ориентированная на рост изъятий в виде налогов и сборов, в текущей ситуации является не просто принципиально неверной, но и крайне опасной для экономики. Ориентация на сиюминутное получение средств может окончательно лишить экономику возможностей восстановления, а также создания основы для роста в долгосрочном периоде. Такая политика несовместима с поставленными перед страной стратегическими задачами, такими как выход на более высокие темпы роста ВВП, инвестиций и экспорта несырьевой продукции. Решение таких задач требует принципиального пересмотра подхода к налоговой политике, направленного на создание бизнес-среды, максимально стабильной и комфортной для долгосрочных инвестиций (прежде всего в перерабатывающих отраслях и сфере услуг). При этом отдельное внимание следует уделить обеспечению предсказуемости фискальной политики как для бизнеса, так и для населения. Изменения в налоговой системе, не анонсированные в рамках документов стратегического планирования, должны рассматриваться только как исключительные случаи. Кроме того, при планировании налоговых мер должна проводиться (и публично раскрываться) комплексная оценка воздействия предлагаемых мер на экономику, включая не только поступления в бюджет, но и влияние на возможности развития отраслей и компаний-налогоплательщиков, а также смежных с ними отраслей и компаний.

Необходимо также пересмотреть отношение фискальных органов к дефициту бюджета и способам его покрытия. Прежде всего, необходимо отказаться от стереотипа о том, что дефицит бюджета представляет собой некую самостоятельную проблему, которую необходимо решать в ущерб целям социально-экономического развития. Дефицит бюджета должен восприниматься лишь как следствие изменений в экономике и как инструмент стимулирования ее развития. При этом нужно учитывать, что сейчас у властей есть достаточно возможностей решить проблему дефицита бюджета, не прибегая к ужесточению фискальной политики. Уровень государственного долга РФ по итогам 2019 г. был одним из самых низких в мире (12,3% ВВП). Даже при двукратном росте в ближайшие годы (что вряд ли потребуется) он останется на довольно низком по мировым меркам уровне. Это дает правительству широкие возможности по стимулированию экономики за счет наращивания долговой нагрузки без ущерба для устойчивости бюджетной системы. Важно также и то, что для покрытия дефицита бюджета увеличение госдолга сейчас не является обязательным. Одни только депозиты федеральных органов управления в российской и иностранной валюте в банковской системе РФ по данным на 1 августа 2020 г. составили 13,6 трлн. руб. Нужно учитывать, что дефицит федерального бюджета – это временное явление, устранение которого напрямую зависит от восстановления деловой активности в стране.