Налоговые проверки в регионах России в I квартале 2017 г.

В I квартале 2017 г. на фоне сокращения налоговой задолженности во многих регионах России наблюдался рост объемов доначислений по итогам налоговых проверок компаний, индивидуальных предпринимателей и банков

Последние данные ФНС об итогах налогового контроля демонстрируют, что в I квартале 2017 г. началось сокращение налоговой задолженности. По состоянию на 1 апреля ее суммарный объем (включая недоимку по налогам и сборам, а также пени и штрафы) составил 1081,1 млрд. руб., что на 21,7% ниже, чем в начале 2017 г. Для сравнения, во второй половине 2016 г., напротив, наблюдался рост налоговой задолженности.

Снижение налоговой задолженности в значительной степени связано с активизацией работы налоговых органов в отношении т.н. «контрольной работы» – проведения проверок, а также действий по обеспечению взыскания необходимых сумм. Вместе с тем, данные о налоговых проверках в региональном разрезе показывают, что в регионах России сохраняются значительные различия в масштабах этой деятельности. Наиболее «жестким» подходом к налоговому контролю, характеризующемуся значительным ростом доначислений, отличились налоговые органы регионов Уральского ФО, а наименее «жестким» – налоговые органы Северо-Кавказского ФО.

Основные характеристики налоговых проверок

Основная тенденция I квартала 2017 г. в части камеральных проверок (проводимых налоговыми органами без выезда к налогоплательщику) – это резкое увеличение количества проверок и одновременное снижение сумм доначислений по итогам этих проверок (таблица). В целом по стране число камеральных проверок за I квартал превысило 10,6 млн., хотя в аналогичных периодах 2015 и 2016 гг. их число составляло 6,7-6,8 млн. Лишь небольшая часть этих проверок приводит к выявлению нарушений (по данным ФНС, нарушения были выявлены только в 6,5% случаев), поэтому объемы доначислений по итогам этих проверок, как правило, невелики.

Совершенно иная ситуация сложилась с выездными налоговыми проверками. Число этих проверок в I квартале 2017 г. продолжило сокращаться и составило только 5572 шт. (на 20% меньше показателя аналогичного периода прошлого года). При этом доля таких проверок, заканчивающихся доначислениями для налогоплательщиков, чрезвычайно высока (в последние годы она находится на уровне 99%), а средний объем доначислений в расчете на 1 проверку исчисляется десятками миллионов рублей (например, в I квартале 2017 г. он составил 17,0 млн. руб.).

Отдельное направление налогового контроля представляет собой контроль банков (в части перечисления ими налогов в бюджет, исполнения требований налоговых органов в отношении счетов клиентов и т.д.), по итогам которого на банки могут быть наложены штрафы и начислены пени. В последнее время происходит рост этих сумм. Например, в I квартале 2017 г. общая сумма таких начислений достигла 27,6 млрд. руб., что на 26% превышает показатели аналогичного периода прошлого года.

Камеральные проверки в регионах

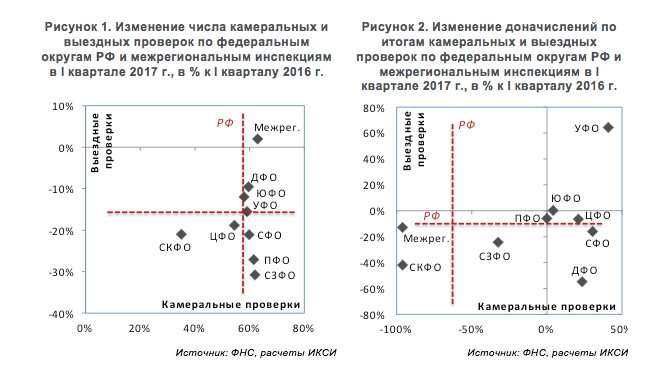

Наибольшее число камеральных проверок традиционно относится к крупнейшим в экономическом смысле регионам РФ. Например, на долю Москвы, Санкт-Петербурга, Московской области, Краснодарского края и Свердловской области приходится около 30% камеральных проверок. В I квартале 2017 г. рост числа проверок в этих регионах составил 50-60% по сравнению с I кварталом 2016 г. При этом в отдельных регионах число проверок выросло в значительно большей степени. Например, в Республике Крым оно увеличилось в 3,1 раза по сравнению с аналогичным периодом годом ранее, в Севастополе – почти в 2 раза, в Калининградской и Архангельской областях – более чем на 80%. Наименьшие темпы роста числа таких проверок были характерны для регионов Северо-Кавказского ФО, однако и в них число проверок выросло на 35% (рисунок 1).

Несмотря на общее снижение объемов доначислений налогоплательщикам по итогам I квартала 2017 г., в 48 регионах доначисления, напротив, выросли. В наибольшей степени это относится к регионам Уральского ФО, где темпы роста доначислений по сравнению с I кварталом 2016 г. составили 40,9%. Наиболее высокие темпы роста доначислений по итогам камеральных проверок наблюдались в Ямало-Ненецком АО (в 3,3 раза) и Челябинской области (в 2,3 раза). Кроме того, высокие темпы роста доначислений были характерны для Сибирского (на 30,4%) и Дальневосточного ФО (на 23,5%) (рисунок 2). Среди сибирских регионов следует отметить рост доначислений по камеральным проверкам в Кемеровской (в 2,4 раза), Иркутской (в 2,3 раза) и Новосибирской областях (на 89,3%). Обращает на себя внимание резкий рост доначислений в Республике Хакасия, где годом ранее доначисления составляли только 6 млн. руб., а в I квартале 2017 г. – увеличились до 82,2 млн. руб.

Резкий рост доначислений также наблюдался в ряде крупнейших регионов, включая Москву (доначисления выросли на 50,8%), Краснодарский край (на 77,4%) и Свердловскую область (на 5,5%). В результате, на три этих региона пришлось почти 40% средств, доначисленных в стране по итогам камеральных проверок.

Выездные проверки в регионах

В большинстве регионов России в I квартале 2017 г. число выездных проверок было ниже, чем годом ранее. Однако в ряде регионов, а также в межрегиональных инспекциях, обслуживающих крупнейших налогоплательщиков, их число все же увеличилось. Значительный рост числа проверок наблюдался в частности в Санкт-Петербурге (на 31,8%), в Амурской (на 21,3%), Челябинской (на 18,1%) и Ярославской областях (на 17,3%). Межрегиональные инспекции тоже значительно увеличили число проверок крупнейших налогоплательщиков: в среднем по 9 таким инспекциям число выездных проверок выросло на 31,0%. При этом, как и в случае с камеральными проверками, около 30% выездных проверок в стране приходится на 5 крупных регионов: Москву, Московскую, Самарскую и Свердловскую области и Краснодарский край.

В 70 регионах РФ (а также в 8 из 9 межрегиональных инспекций) 100% выездных проверок в I квартале 2017 г. закончились доначислением сумм налогов и сборов, пеней и штрафов. При этом только в 10 субъектах РФ этот показатель составил менее 99% (Бурятия и Кабардино-Балкарская республики, Алтайский край, Курганская, Ленинградская, Нижегородская, Новосибирская и Омская области, а также Москва и Санкт-Петербург). Самый низкий среди субъектов РФ показатель доли проверок, по итогам которых были сделаны доначисления, был в Новосибирской области (94,7%).

По объемам доначислений, сделанных налоговыми органами по итогам выездных проверок, наблюдаются значительные отличия между регионами. Как и ранее, в I квартале 2017 г. на уровне регионов сохранилась высокая концентрация объемов доначислений: 32,4% суммарных доначислений пришлось на Москву, при этом аналогичная доля для Московской области и Санкт-Петербурга, находящихся на 2-м и 3-м местах по данному показателю, составляла 5,7% и 5,0% соответственно.

По сравнению с I кварталом прошлого года, наибольший рост доначислений по итогам выездных проверок наблюдался в регионах Уральского ФО (рост на 64,2%), а наибольшее падение – в регионах Дальневосточного ФО (-54,8%). В Уральском федеральном округе значительный рост доначислений по выездным проверкам наблюдался в ЯНАО (в 2,6 раза), в Челябинской области (на 88,6%) и в Тюменской области (на 60,1%). На Дальнем Востоке снижение доначислений в основном связано с Сахалинской областью, где в I квартале 2016 г. выездные проверки привели к доначислению 2,9 млрд. руб. (это составляло более половины доначислений, сделанных в то время во всем Дальневосточном ФО).

Значительные отличия между регионами сохраняются также и в отношении средних сумм доначислений в расчете на 1 проверку. В I квартале 2017 г. рекордно высокими были доначисления, сделанные межрегиональной инспекцией №2: в среднем на 1 проверку они достигли 718,5 млн. руб. Среди налоговых проверок, не относящихся к крупнейшим налогоплательщикам, своеобразное «лидерство» принадлежит ЯНАО, Санкт-Петербургу и Москве со средними объемами доначислений 50-60 млн. руб. на 1 выездную проверку. При этом в 18 субъектах РФ доначисления составляют менее 5 млн. руб. на 1 проверку. В основном это регионы Сибирского, Дальневосточного и Северо-Кавказского ФО.

Проверки ИП и банков

Следует отметить, что большинство выездных проверок (как по числу, так и по сумме доначислений) относятся к организациям, а на проверки индивидуальных предпринимателей в целом по РФ приходится около 10% общего количества выездных проверок. Однако в ряде регионов (не являющихся при этом крупнейшими ни по числу проверок, ни по объему доначислений) к значительным суммам выплат в I квартале 2017 г. привели проверки ИП и лиц, занимающихся частной практикой.

Так, в 8 субъектах РФ (Архангельская область и Ненецкий АО, Курская, Московская, Кемеровская, Пензенская, Волгоградская, Омская и Брянская области) в среднем на 1 проверку ИП и лиц, занимающихся частной практикой, приходилось от 10 до 30 млн. руб. доначислений. Всего в этих регионах в I квартале 2017 г. было проведено 53 таких проверки, и все они завершились доначислением данных сумм. Объем средств, доначисленных по результатам проверки ИП, в расчете на 1 выездную проверку оказывается сопоставим или даже превосходит объем доначислений для более крупных организаций.

Объемы штрафов и пеней, накладываемых налоговыми органами на банки по итогам проверок исполнения требований, также существенно отличается по регионам РФ. В I квартале 2017 г. треть таких штрафов и пеней, начисленных банкам, приходилась на Москву и Московскую область (9,1 млрд. руб.). При этом в 26 регионах (как правило, это регионы с низким уровнем развития банковской системы) суммы штрафов и пеней для банков составляли менее 100 млн. руб. Важно отметить, что для подавляющего большинства регионов было характерно увеличение сумм этих начислений по сравнению с I кварталом 2016 г., что говорит об усилении контроля за банками. Только в 12 регионах объемы начислений пеней и штрафов для банков снизились. При этом в ряде регионов суммы пеней и штрафов выросли в значительных масштабах. Например, в Москве эти суммы увеличились на 55,8%, в Санкт-Петербурге – на 48,4%, Калининградской области – на 90,0%, а в Крыму, Севастополе и Ульяновской области наблюдался более чем двукратный рост пеней и штрафов для банков.