"Налоговые проверки организаций в 2019 г."

Проверок меньше, а доначислений все столько же

В последнее время руководство ФНС достаточно часто заявляет о сокращении налоговых проверок. В частности, на прошлой неделе глава ФНС Д. Егоров, подводя итоги работы за 2019 г., заявил, что в прошедшем году число выездных проверок налогоплательщиков сократилось на 34%, а за последние 5 лет проверки сократились в 3,3 раза. Объясняя такую тенденцию, налоговые органы часто говорят о риск-ориентированном подходе, который основан на индикаторах «ухода от налогов» и позволяет сосредоточить усилия проверяющих на тех налогоплательщиках, которые имеют более высокую вероятность нарушений в налоговой сфере.

Действительно, современные средства сбора данных и контроля над налогоплательщиками позволяют выявить, например, компании, чьи налоговые платежи существенно отклоняются от среднеотраслевых, и информировать их об этом до (или вместо) проведения проверки. В ряде случаев информирование о «налоговых рисках» приводит к тому, что налогоплательщики сами увеличивают объемы налоговых платежей, не дожидаясь выездной проверки. По данным ФНС, в 2019 г. сумма таких дополнительных выплат в целом по России превысила 130 млрд. руб.

Однако при этом объемы доначислений в бюджеты, устанавливаемые налоговыми органами по итогам проведенных выездных проверок, практически не уменьшаются. Так, в 2019 г. объемы доначислений для организаций составили 296,4 млрд. руб., в 2018 г. – 300,1 млрд. руб., в 2017 г. – 302,6 млрд. руб. (при том, что в эти суммы не входят те платежи, которые налогоплатель¬щики сделали сами по итогам предупреждений налоговых органов об имеющихся налоговых рисках).

Почему объемы доначислений не снижаются?

Сохранение объемов доначислений имеет весьма прозаичное объяснение: основной акцент в выездных проверках сместился в сторону крупнейших налогоплательщиков. Эта тенденция хорошо заметна по данным ФНС, где отдельно учитываются сведения о проверках, проведенных по крупнейшим налогоплательщикам (с 2018 г. к ним относятся компании с выручкой более 35 млрд. руб. в год), для которых налоговое администрирование осуществляется через специальные инспекции – 8 межрегиональных инспекций по крупнейшим налогоплательщикам (МИ ФНС по КН). По данным ФНС, межрегиональные инспекции в 2019 г. провели 436 выездных проверок организаций, находящихся в их ведении – это на 58,5% больше, чем в 2018 г. В свою очередь, в 2018 г. число проверок также возросло более чем на четверть, в то время как количество проверок всех остальных налогоплательщиков резко снижалось (см. рис. 1).

Изменилась и структура доначислений, осуществляемых налоговиками по итогам выездных проверок. Если в 2017 г. доначисления для крупнейших налогоплательщиков составляли 28,0 млрд. руб. (что соответствовало 9,3% доначислений по стране в целом), то в 2019 г. крупнейшие налогоплательщики по итогам проверок должны выплатить 135,2 млрд. руб., или 45,6% от суммарного объема доначислений. При этом объемы средств, доначисленных по итогам проверок для всех остальных налогоплательщиков, существенно уменьшились (см. рис. 2).

Кого проверяют больше всего?

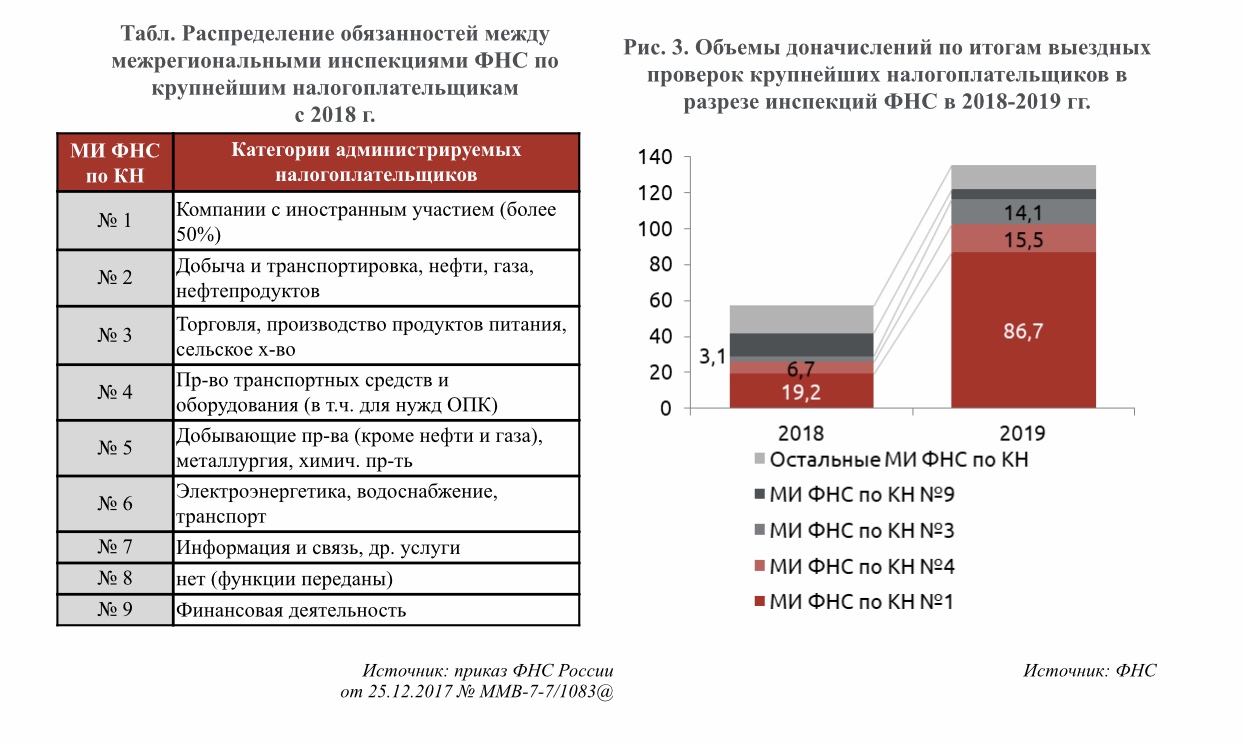

С 2018 г. крупнейшие налогоплательщики в России распределены между 8 межрегиональными инспекциями (см. табл.). Это распределение связано либо с отраслевой принадлежностью компаний (по этому критерию определяется администрирование компаний в МИ ФНС №2 – №7 и №9), либо со структурой собственности (организации, где более 50% капитала прямо или косвенно контролируется нерезидентами, относятся к ведению МИ ФНС по КН №1).

Итоги работы этих инспекций позволяют увидеть, что под наибольшим давлением сейчас находятся крупнейшие налогоплательщики – компании, контролируемые нерезидентами. МИ ФНС по КН №1, администрирующая эти компании, лидирует среди межрегиональных инспекций как по числу проверок, так и по объемам доначислений. Кроме того, в 2019 г. произошло масштабное расширение этой работы (см. рис. 3). В 2019 г. крупнейшим налогоплательщикам, контролируемым нерезидентами, по итогам проверок было доначислено 86,7 млрд. руб., что в 4,5 раза выше показателей 2018 г. Значительно увеличилось и число самих проверок (с 50 до 88). На эти проверки в 2019 г. пришлось 30% всех доначислений по выездным проверкам в России.

Кроме того, значительная нагрузка в части выездных проверок возложена на компании в сфере производства транспортных средств и оборудования (администрируются в МИ ФНС по КН №4) и компании в сфере торговли, производства продуктов питания, сельского хозяйства (МИ ФНС по КН №3). В 2019 г. компаниям, прошедшим выездные проверки в этих МИ ФНС, было доначислено 15,5 млрд. руб. и 14,1 млрд. руб. соответственно. В этих инспекциях также резко выросло число проверок: в МИ ФНС по КН №4 – с 48 до 97, а в МИ ФНС по КН №3 – с 29 до 52.

При этом для ряда категорий крупнейших налогоплательщиков нагрузка в части проверок, напротив, не настолько высока. К ним относятся крупнейшие компании в сфере информации и связи (МИ ФНС по КН №7), где количество выездных проверок и суммы доначислений в 2019 г. даже снизились по сравнению с 2018 г., а также добывающие производства, кроме нефтегазовых – металлургия, химическая промышленность и финансовый сектор (инспекции №5 и №9). Для этих категорий число проверок в 2019 г. выросло, однако суммы доначислений оказались меньше уровня 2018 г.