Налоговое стимулирование развития российской автомобильной промышленности

Кононова Вера Юрьевна

Введение

Налоговая реформа 2001-2005 гг. оказала неоднозначное влияние на развитие автомобильной промышленности. С одной стороны, снижение ставок основных налогов, таких как НДС, ЕСН и налог на прибыль, привело к снижению нагрузки на предприятия. С другой стороны, в это же время происходила трансформация налоговой системы в сторону усиления ее фискальной составляющей. Стимулирующая функция налогообложения при этом была сведена к минимуму. Сейчас для сохранения рыночных позиций российской автомобильной промышленности остро необходимы модернизация производства и обновление модельного ряда. Пока эти задачи остаются нерешенными. Инвестиционная активность автомобилестроения существенно отстает от среднего уровня по промышленности, а расходы на НИОКР во много раз уступают аналогичным расходам зарубежных автомобильных компаний. Это отражается на качестве и конкурентоспособности выпускаемой продукции и усиливает риск замещения российской автомобильной продукции импортом. В связи с этим существует необходимость в разработке комплекса мер налогового стимулирования автомобильной промышленности с учетом современного состояния предприятий отрасли и зарубежного опыта решения подобных задач. С этой целью была проведена оценка налоговой нагрузки на предприятия отрасли, проанализированы предложения по стимулированию ее развития и оценена эффективность предложенных мер.

Налоговая нагрузка на автомобильную отрасль

Автомобильная промышленность современной России является высоко концентрированной. Около 70% доходов отрасли приходятся на трех крупнейших производителей – ОАО «АвтоВАЗ», группе «ГАЗ» и ОАО «КАМАЗ» (Таблица 1). Эти же предприятия одновременно выступают ведущими инвесторами в отрасли, а также основными налогоплательщиками.

Таблица 1. Основные производители легковых автомобилей, грузовых автомобилей и автобусов в России в 2004 г.

|

Предприятие |

Выручка, млрд руб. |

Российское производство автомобилей |

||

|

Легковые автомобили |

Грузовые автомобили |

Автобусы |

||

|

ОАО АвтоВАЗ |

126,0 |

65% |

|

|

|

ОАО Группа ГАЗ |

54,6 |

6% |

61% |

51% |

|

ОАО КАМАЗ |

39,2 |

4% |

14% |

|

|

Всего (отрасль = 100%) |

70% |

75% |

75% |

51% |

Источник: СПАРК, отчеты компаний

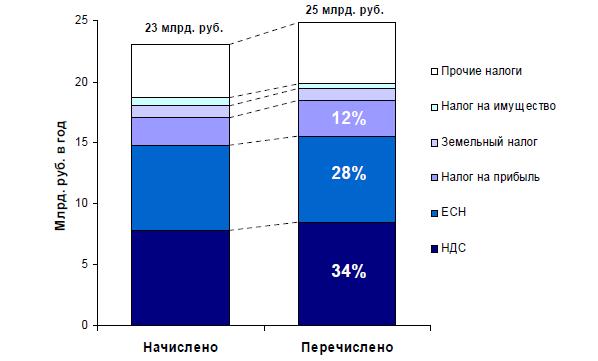

За 2004 г. начисленные обязательства предприятий автомобильной промышленности перед бюджетами всех уровней составили, по оценке, около 23 млрд. руб. Учитывая, что большинство предприятий отрасли продолжает погашение налоговой задолженности прошлых лет, фактические налоговые выплаты достигли 25 млрд. руб. Таким образом, накопленная задолженность увеличивает налоговую нагрузку на 7-8% в год. Три четверти налоговой нагрузки на предприятия автомобильной промышленности приходится на три основных налога – НДС, ЕСН и налог на прибыль (Рисунок 1). При этом нагрузка по НДС и ЕСН на предприятия отрасли оказывается выше среднего уровня по экономике.

Рисунок 1. Структура налоговой нагрузки в автомобильной промышленности

Источник: оценка авторов на основе отчетов компаний

Наблюдаемый высокий уровень налоговой нагрузки на автомобильную отрасль связан с особенностями работы автомобилестроения. Во-первых, автомобильная техника представляет собой продукт глубокой переработки сырья, что обуславливает высокий уровень добавленной стоимости и, соответственно, высокую нагрузку по НДС. Во-вторых, автомобилестроение – это трудоинтенсивное производство, в котором уровень заработной платы недостаточно высок для использования регрессии по ЕСН (несмотря на то, что заработная плата в отрасли выше среднего уровня по экономике). В-третьих, свой вклад в создание повышенной налоговой нагрузки на отрасль вносят также расположение предприятий в промышленно развитых районах, что увеличивает земельный налог, использование масштабных производственных площадей, связанное с налогом на имущество, наличие налоговой задолженности прошлых периодов и другие факторы.

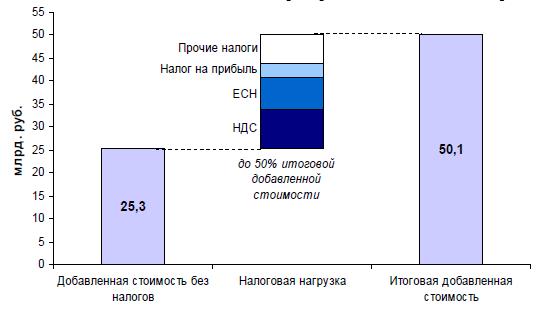

По оценке, суммарные налоговые отчисления предприятий отрасли достигают 40-50% добавленной стоимости, создаваемой предприятиями (Рисунок 2). Существующий уровень налоговой нагрузки оказывает влияние не только на текущую производственную и коммерческую деятельность предприятий автомобильной промышленности, но и на их возможности по дальнейшему развитию, связанному с инвестициями и НИОКР.

Рисунок 2. Налоги и добавленная стоимость для предприятий автомобильной промышленности

Источник: оценка авторов на основе отчетов компаний

Налоги и инвестиционная активность в отрасли

По оценкам, в 2004 году инвестиции в основной капитал автомобильной промышленности составляли менее 14 млрд. руб. В расчете на 1 руб. оборота, этот уровень инвестиций почти в 2 раза ниже, чем в среднем по экономике, и в 1,5 раза ниже, чем в среднем по обрабатывающей промышленности (Рисунок 3).

Рисунок 3. Инвестиции в основной капитал в расчете на 1 млн. руб. оборота (2004)

Источник: Росстат

Таблица 2. Затраты на НИОКР ведущих автопроизводителей мира, 2002 г.

|

Компания |

Затраты на НИОКР, млн долл. |

В % к выручке предприятия |

|

Ford |

7700 |

4,7 |

|

DaimlerChrysler |

6365 |

4,1 |

|

General Motors |

5800 |

3,1 |

|

Toyota |

4423 |

4,1 |

|

Volkswagen |

3031 |

3,7 |

|

Honda |

2966 |

5,4 |

|

Nissan Motor |

1971 |

3,5 |

|

АвтоВАЗ |

50,9 |

1,7 |

Источник: PricewaterhouseCoopers Global Automotive Financial Review, отчеты компаний

Аналогичная картина складывается и в отношении НИОКР. По оценке, лидером по инновационным расходам является ОАО «АвтоВАЗ», расходы которого на НИОКР в 2002 г. составляли почти 1,6 млрд. руб. (50,9 млн. долл.), а в 2004 г. – около 2,5 млрд. руб. В то же время эти затраты значительно отстают от расходов, совершаемых на аналогичные цели ведущими мировыми производителями (Таблица 2).

Одной из причин низкой инвестиционной и инновационной активности выступает высокая налоговая нагрузка и недостаточное использование налоговых стимулов к инвестициям и НИОКР для предприятий. Из широкого перечня налоговых стимулов, используемых в зарубежной практике для поощрения предприятий-инноваторов, в российской налоговой системе в полной мере реализованы только ускоренная амортизация и амортизационная премия. Остальные налоговые стимулы либо не предусмотрены, либо их правоприменение сдерживается ограничениями, связанными с налоговым администрированием или с особенностями бюджетного процесса.

Таблица 3. Налоговые стимулы к инвестициям и НИОКР в России и за рубежом

|

Налоговые стимулы в зарубежной практике |

Применение в России |

|

Инвестиционный вычет по налогу на прибыль |

- |

|

Ускоренная амортизация, амортизационная премия |

+ |

|

Освобождение «новых» фондов от налога на имущество |

- |

|

Возмещение НДС по капитальному строительству |

± |

|

Вычет на НИОКР по налогу на прибыль |

- |

|

Вычет по социальным взносам на персонал, занятый НИОКР |

- |

|

Освобождение от налога на имущество фондов, используемых для НИОКР |

- |

|

Налоговые кредиты для инвестиционно-активных предприятий |

± |

+ используется;

± правоприменение сдерживается;

− не используется

О недостаточной распространенности налоговых стимулов свидетельствует и близость эффективных ставок основных налогов к базовым ставкам. По оценке, в условиях 2004 года средняя эффективная ставка по НДС для автомобильной промышленности составляла 17% (номинальная ставка 18%), по налогу на прибыль – 22% (номинальная ставка 24%), по ЕСН – 29% (номинальная ставка была 35,6%).

Примеры отдельных предприятий автомобильной промышленности указывают на высокую чувствительность инвестиций и расходов на НИОКР по отношению к уровню налогообложения. Так, по данным ОАО «ГАЗ» за 2003-2004 гг. увеличение налоговой нагрузки на 1% привело к сокращению инвестиций в основной капитал на 5,5%, и сокращению расходов на НИОКР на 3,8%. Несмотря на упрощенность таких расчетов, их результаты при прочих равных условиях могут свидетельствовать о высоком потенциале налогового стимулирования инвестиций и инноваций в отрасли.

Налоговое стимулирование отрасли

С 2006 года вступил в силу ряд налоговых новаций, способствующих улучшению положения обрабатывающей промышленности. Среди этих мер – введение 10%-ной амортизационной премии, ускорение признания затрат на НИОКР в целях налогообложения, увеличение предельных сумм переноса убытков прошлых лет на будущее.

Вместе с тем, в рамках существующей налоговой системы предприятия-инвесторы несут почти такую же налоговую нагрузку, что и предприятия, не занимающиеся инвестициями. Это характерно не только для автомобильной промышленности, но и для всей экономики в целом. Поэтому задача стимулирования развития отраслей промышленности тесно связана с разработкой и введением дополнительных налоговых стимулов для инвестиционно- и инновационно-активных предприятий. Такие преобразования налоговой системы будут содействовать ускоренной модернизации отраслей экономики, в том числе и автомобильной промышленности. Кроме того, ввиду сохранения высокой налоговой нагрузки на обрабатывающие отрасли остаются актуальными и меры по снижению ставок некоторых налогов.

Для разработки комплекса мер по налоговому стимулированию развития отраслей, включая автомобильную промышленность, были отобраны предложения по налоговой реформе, представляющиеся наиболее перспективными в плане снижения нагрузки и стимулирования инвестиций и НИОКР (Таблица 4).

Таблица 4. Обсуждаемые меры налогового стимулирования промышленности

|

Предлагаемые меры |

Источник |

|

Общее снижение налоговой нагрузки |

|

|

Снижение НДС |

Программа социально-экономического развития РФ на 2006-2008 гг. |

|

Упрощение процедуры возмещения НДС |

Совет по конкурентоспособности и предпринимательству (2005) |

|

Снижение ЕСН |

Администрация Президента РФ (2006) |

|

Регламентация полномочий налоговых органов при проведении контрольных мероприятий |

Совет по конкурентоспособности и предпринимательству (2005) |

|

Стимулирование инвестиций и НИОКР |

|

|

Инвестиционный вычет по налогу на прибыль |

Совет по конкурентоспособности и предпринимательству (2005) |

|

Снижение налога на имущество для нового оборудования |

Региональные инициативы (2004-2006) |

|

Вычет на НИОКР по налогу на прибыль |

Совет по конкурентоспособности и предпринимательству (2006) |

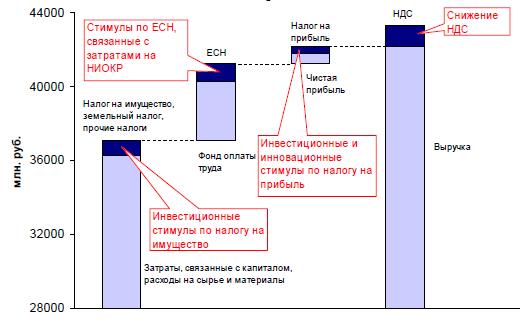

Учитывая, что основным налогом для автомобильной промышленности является НДС, на который приходится более трети налоговых отчислений, реформа этого налога в наибольшей степени способствует снижению налоговой нагрузки на отрасль. Наряду с этим, целесообразным является введение вычетов на инвестиции и НИОКР по налогу на прибыль, а также снижение налога на имущество для новых производственных фондов. Согласованное применение указанных мер налоговой политики окажет комплексное воздействие на основные элементы налоговой нагрузки предприятий, осуществляющих инвестиции и инновации (Рисунок 4).

Рисунок 4. Воздействие предложенных мер налогового стимулирования на условное предприятие автомобильной промышленности

Источник: расчеты авторов

Следует отметить, что наличие инвестиционных и инновационных налоговых стимулов позволяет в наибольшей степени стимулировать развитие тех предприятий, которые реализуют стратегию развития своей производственной базы путем обновления оборудования и финансирования НИОКР.

В связи с тем, что указанные меры налогового стимулирования не являются специфичными для автомобильной промышленности, а затрагивают всю экономику, была проведена не только оценка эффективности этих мер для отрасли, но и анализ возможных рисков применения таких мер для экономики в целом.

Оценки на уровне отрасли показывают, что каждое снижение базовой ставки НДС на один процентный пункт означает высвобождение в автомобильной промышленности более 500 млн. руб., что соответствует 3,5% инвестиций в основной капитал (Рисунок 5).

Таблица 5. Высвобождение средств в автомобильной промышленности в результате налогового стимулирования

|

Меры налогового стимулирования |

Млрд руб. |

|

Снижение НДС до 13% |

2,4 |

|

Инвестиционный вычет по налогу на прибыль в размере 50% прибыли |

1,6 |

|

Вычет на НИОКР в размере 2% оборота предприятий |

1,5 |

|

Освобождение от налога на имущество в 1-й год эксплуатации оборудования |

0,2 |

|

ВСЕГО |

5,7 |

Источник: расчеты авторов

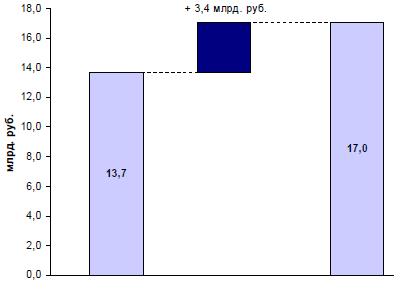

Перечисленные выше меры налогового стимулирования позволяют высвободить на предприятиях автомобильной промышленности 5,7 млрд. руб., что эквивалентно 40% их валовой прибыли. Если 50% или более высвободившихся средств будет направлено на инвестиционные цели, это позволит существенно увеличить отраслевые инвестиции в основной капитал. По оценке, комплексное применение указанных мер позволит увеличить инвестиции на 25% по отношению к уровню 2004 г. (Рисунок 6).

Рисунок 6. Рост инвестиций в автомобильной промышленности благодаря налоговому стимулированию

Источник: расчеты авторов

Снижение рисков налогового стимулирования

Сложность принятия решения по реализации предложенных налоговых новаций связана с основными макроэкономическими рисками, такими как выпадение бюджетных доходов, возможность единовременного увеличения инфляции, а также возможность повышения ценовой конкурентоспособности импортной продукции вследствие снижения НДС. Вместе с тем, наличие высокого стимулирующего потенциала предложенных мер (как с позиции автомобильной промышленности, так и с позиции других отраслей экономики) обуславливает рассмотрение возможностей по снижению этих рисков (Таблица 6).

В целях снижения риска выпадения бюджетных доходов, налоговое стимулирование необходимо осуществлять наряду с повышением качества налогового администрирования. Уровень собираемости основных налогов в России до сих пор остается невысоким. Например, уровень собираемости НДС в 2004-2005 гг., по разным оценкам составлял 60-65%, что существенно уступает уровню развитых стран (Германии, Великобритании и др.). Расчеты показывают, что повышение собираемости НДС в России до 70-75% позволило бы решить проблему выпадающих доходов бюджета при снижении НДС до 13%. При этом, чтобы предотвратить усиление давления на добросовестных налогоплательщиков, необходима регламентация всех видов контрольных мероприятий налоговых органов и повышение их ответственности за нарушения в ходе проверок. Альтернативным вариантом решения проблемы выпадающих доходов является сокращение избыточных отчислений в Стабилизационный фонд.

Таблица 6. Снижение рисков стимулирующей налоговой политики

|

Макроэкономические риски |

Меры по снижению рисков |

|

Выпадение доходов бюджета |

Повышение качества налогового администрирования |

|

Уменьшение избыточных отчислений в Стабфонд |

|

|

Ускорение инфляции |

Меры по контролю над немонетарной инфляцией |

|

Повышение ценовой конкурентоспособности импорта |

Улучшение таможенного администрирования |

Риск ускорения инфляции в результате сокращения налоговой нагрузки, как представляется, не следует переоценивать в силу того, что инфляция в настоящее время носит в значительной мере немонетарный характер. Как известно, наибольший вклад в инфляцию сейчас вносят регулируемые тарифы ЖКХ и цены на монополизированных рынках продовольствия и топлива. Тем не менее, успешность реализации стимулирующей налоговой политики зависит от качества антиинфляционных мер. По оценке, эффективная реализация предложенных Правительством мер по контролю над инфляцией может способствовать ее снижению на 1,5-2,3 п.п., что в несколько раз больше возможного единовременного влияния снижения налогов на уровень инфляции.

Дополнительные риски, связанные главным образом со снижением НДС (в том числе непосредственно для автомобильной промышленности) состоят в увеличении ценовой конкурентоспособности импортных товаров. В связи с этим результативность стимулирования автомобильной промышленности с помощью снижения НДС зависит от качества таможенного администрирования. В существующих условиях недостаточное качество таможенного администрирования, допускающее занижение таможенной стоимости, неправомерное декларирование товаров по другим товарным позициям, оформление поставок продукции в виде вклада в уставной капитал и др., приводит к тому, что фактический уровень таможенных тарифов отстает от номинального. Устранение этих недостатков таможенного администрирования улучшит таможенную защиту внутреннего рынка и будет препятствовать экономически необоснованному расширению импорта.

Выводы

Задача модернизации российской промышленности требует усиления стимулирующей функции налоговой системы, воздействующей на инвестиционно- и инновационно-активные предприятия. Это относится и к автомобильной промышленности, для которой одним из сдерживающих факторов развития сейчас является высокая налоговая нагрузка, превышающая 40% добавленной стоимости.

Предложенный комплекс мер налогового стимулирования состоит из мер общего снижения налоговой нагрузки за счет снижения НДС и целевых стимулов для предприятий-инвесторов путем введения налоговых вычетов на инвестиции и НИОКР по налогу на прибыль, а также освобождения от налога на имущество в первый год эксплуатации основных фондов. Предполагается, что указанные меры будут применены наряду с улучшением налогового и таможенного администрирования, а также антиинфляционными мерами, и окажут положительное воздействие в первую очередь на модернизацию автомобильной промышленности и других обрабатывающих отраслей.

Для автомобильной промышленности указанный комплекс мер позволит снизить налоговую нагрузку на предприятия на 20-23%. Объем высвобождающихся средств в результате этих мер эквивалентен 40% прибыли предприятий и позволяет увеличить отраслевые инвестиции на 25%.

Библиография

- Автомобильная промышленность России: состояние и перспективы/Е.В.Погребняк, А.Р. Белоусов, Б.В. Кузнецов и др. - М.: Альпина Паблишер, 2002. - 252 с.

- Годовой отчет ОАО «ГАЗ» за 2004 г., http://www.gaz.ru/gaz/investor.htm

- Годовой отчет ОАО «КАМАЗ» за 2004 г., http://www.kamaz.net/ru/investor/docs

- Ежеквартальные отчеты ОАО «АвтоВАЗ» за 2004-2005 гг., http://www.lada-auto.ru/index2.xml?file=fact.xml&perehod=2&head=17&step=main_company

- Микроэкономическая оценка последствий налоговой реформы. Научные доклады МОНФ, ИКСИ, ЦЭФИР. М., 2004.

- Основные статистические показатели Российской Федерации по видам экономической деятельности. М., 2004.

- Российский статистический ежегодник. 2005: Стат. сб./Росстат. - М., 2006.

- United Nations Industrial Development Organization. “The Global Automotive Industry Value Chain: What Prospects for Upgrading by Developing Countries”, 2003.