Налоговая политика

В последнее время Минфин выдвигает все новые предложения, направленные на повышение нагрузки на налогоплательщиков в 2017-2019 гг. Многие из этих предложений (такие как очередное повышение акцизов, НДПИ, увеличение пеней, сокращение вычетов по налогу на прибыль в размере убытков прошлых лет и т.д.) были включены в «Основные направления налоговой политики», представленные ведомством ранее. Однако на этой неделе СМИ сообщили о рассмотрении дополнительных налоговых мер, таких как взимание НДФЛ с доходов по банковским депозитам крупного размера, а также отмена льготы, освобождающей компании от уплаты налога на движимое имущество, поставленное на баланс после 2013 г. Примечательно, что все эти предложения рассматриваются на фоне декларированного ранее принципа неизменности налоговой нагрузки до 2018 г., а основным аргументом для их обсуждения является «необходимость обеспечения сбалансированности» федерального и региональных бюджетов. При этом, как и ранее, преобладает бухгалтерский подход к налоговой политике, предусматривающий увеличение текущих изъятий и не учитывающий возможности развития налоговой базы в будущем за счет предоставления стимулов налогоплательщикам.

В этой связи особо следует отметить несколько налоговых инициатив, которые напрямую препятствуют восстановлению деловой активности компаний, столь необходимому в сложившейся экономической ситуации.

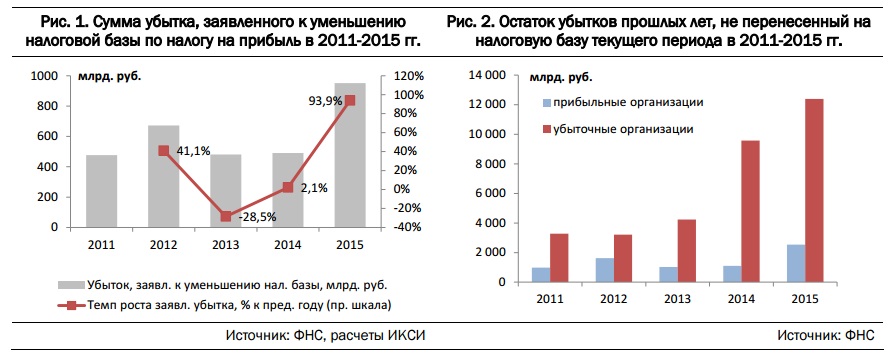

Прежде всего это предложение об изменении способа «переноса убытков» прошлых лет при расчете налога на прибыль. Действующая система, позволяющая компании уменьшать базу налога на прибыль на размер убытков прошлых периодов (вплоть до 10 лет с момента их получения), оказывает поддержку компаниям, улучшившим свои финансовые результаты и перешедшим из убыточного состояния в прибыльное. Однако новая система, которую планируется ввести с 2017 г., устанавливает максимальный размер такого вычета на уровне 30% налоговой базы текущего периода (с отменой ограничений на срок «переноса убытков»), что лишает налогоплательщиков возможности снижать нагрузку в начале восстановления своих операций. При этом данные ФНС показывают, что востребованность «переноса убытков» в последнее время существенно повысилась. Так, по итогам 2015 г. почти в 2 раза возросла сумма убытка, заявленного налогоплательщиками к уменьшению налоговой базы (рис. 1). Увеличилось также число налогоплательщиков, воспользовавшихся вычетом убытка прошлых лет (до 31,9 тыс. по сравнению с 29,8 тыс. по итогам 2014 г.). Однако сумма накопленного убытка прошлых периодов увеличилась даже у тех организаций, которые в 2015 г. оказались прибыльными (рис. 2). В еще большей степени накопление убытка произошло у тех организаций, которые в 2015 г. остались убыточными (по данным ФНС, это 135,7 тыс. организаций). В результате суммарный объем убытка, который может быть перенесен на налоговую базу 2016 г. и последующих периодов, составил 14,9 трлн. руб. В такой ситуации установление 30%-ного лимита на учет убытка в налоговой базе текущего периода приведет к тому, что период «компенсации» этого убытка растянется на неопределенно долгий срок, а поддержка компаний при переходе от убыточного состояния к прибыльному будет сведена к минимуму.

Наряду с этим, вызывает много вопросов новая инициатива об отмене льготы по налогу на имущество, предусматривающей освобождение от этого налога движимого имущества компаний, поставленного на учет после 2013 г. Данная льгота, введенная в 2012 г. с целью поддержать модернизацию оборудования, также является широко востребованной среди налогоплательщиков. По данным ФНС, этой льготой в 2015 г. воспользовались 215,5 тыс. организаций (из 267,5 тыс., применяющих налоговые льготы), а объем средств, оставшихся в распоряжении налогоплательщиков в результате этой льготы, составил 110,8 млрд. руб. (около 30% объема всех предоставленных льгот по данному налогу).

Стоит отметить, что предпринимаемые бизнес-сообществом попытки обратить внимание на продолжающееся повышение нагрузки на бизнес и на последствия таких решений пока что не имеют успеха. Например, в ответ на требования РСПП о включении в «Основные направления налоговой политики» информации о динамике налоговой нагрузки в разрезе основных отраслей экономики Минфин ограничился чисто формальным перечислением таких данных в тексте «Основных направлений» и кратким комментарием о том, что налоговая нагрузка в отраслях экономики за последние годы меняется по-разному. При этом никакого дальнейшего анализа этих данных не проведено, а выдвигаемые предложения по налоговой политике сформулированы.