Налоги и инвестиционная активность в автомобилестроении

Сохранение конкурентных позиций российской автомобильной промышленности сейчас в значительной степени зависит от модернизации производства и обновления модельного ряда. Пока эти задачи остаются нерешенными. Инвестиционная активность автомобилестроения существенно отстает от среднего уровня по промышленности, а расходы на НИОКР во много раз уступают аналогичным расходам зарубежных автомобильных компаний. Одной из причин этого является высокий уровень налогообложения.

Условие развития отрасли – инвестиции

Автомобильная промышленность современной России представлена несколькими сотнями предприятий, производящих автокомпоненты и готовые автомобили. При этом около 70% выручки от реализации продукции отрасли принадлежат трем крупнейшим производителям – ОАО «АвтоВАЗ», группе «ГАЗ» и ОАО «КАМАЗ», которые являются лидерами по производству готовых автомобилей (Таблица 1). Эти же предприятия одновременно выступают ведущими инвесторами в отрасли.

Таблица 1. Основные производители легковых, грузовых автомобилей и автобусов в России

|

Предприятие |

Выручка, млрд руб. |

Российское производство автомобилей |

||

|

Легковые автомобили |

Грузовые автомобили |

Автобусы |

||

|

ОАО АвтоВАЗ |

126,0 |

65% |

|

|

|

ОАО Группа ГАЗ |

54,6 |

6% |

61% |

51% |

|

ОАО КАМАЗ |

39,2 |

4% |

14% |

|

|

Всего (отрасль = 100%) |

70% |

75% |

75% |

51% |

Источник: СПАРК, отчеты компаний

Предприятия отрасли ежегодно производят около 20% объема производства в машиностроении и обеспечивают 14% рабочих мест в машиностроительном комплексе. Особенностью автомобильной отрасли является то, что она предъявляет спрос на ресурсы и материалы, производимые смежными отраслями для производства автомобилей и автокомпонентов, а также спрос на обслуживание автотранспорта. Тем самым автомобильная промышленность стимулирует рост производства и создание рабочих мест в металлургии, химической промышленности, электроэнергетике, секторе транспортных услуг, автосервисе и др.

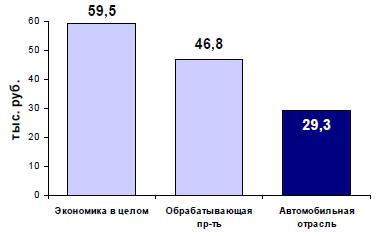

Сейчас для сохранения рыночных позиций отрасли необходимы модернизация производства и обновление модельного ряда. Но объемы инвестиций в основной капитал отрасли все еще остаются недостаточными для обновления производственных мощностей. По оценкам, в 2004 году инвестиции в основной капитал автомобильной промышленности составили менее 14 млрд. руб. В расчете на 1 руб. оборота, этот уровень инвестиций почти в 2 раза ниже, чем в среднем по экономике, и в 1,5 раза ниже, чем в среднем по обрабатывающей промышленности (Рисунок 1).

Рисунок 1. Инвестиции в основной капитал в расчете на 1 млн. руб. оборота (2004)

Источник: Росстат

Инвестиции в основной капитал осуществляются главным образом крупными предприятиями. В 2004 г. более 70% отраслевых инвестиций приходилось на ОАО «АвтоВАЗ».

Аналогичная картина складывается и в отношении НИОКР. По оценке, лидером по инновационным расходам является ОАО «АвтоВАЗ», ежегодно расходующий на НИОКР 2,5 млрд. руб. В то же время эти затраты почти в 15 раз отстают от расходов, совершаемых на аналогичные цели ведущими мировыми производителями (Таблица 2).

Таблица 2. Затраты на НИОКР ведущих автопроизводителей мира, 2002 г.

|

Компания |

Затраты на НИОКР, млн долл. |

В % к выручке предприятия |

|

Ford |

7700 |

4,7 |

|

DaimlerChrysler |

6365 |

4,1 |

|

General Motors |

5800 |

3,1 |

|

Toyota |

4423 |

4,1 |

|

Volkswagen |

3031 |

3,7 |

|

Honda |

2966 |

5,4 |

|

Nissan Motor |

1971 |

3,5 |

|

АвтоВАЗ |

50,9 |

1,7 |

Источник: PricewaterhouseCoopers Global Automotive Financial Review, отчеты компаний

Недостаточный уровень инвестиций и инноваций в отрасли отражается на качестве и конкурентоспособности выпускаемой продукции. Это вызывает неопределенность в развитии отрасли, связанную с риском замещения отечественной продукции импортом.

Высокий уровень налоговой нагрузки

Несмотря на снижение ставок основных налогов (НДС, ЕСН, налога на прибыль) в 2002-2005 гг. и выполнение ряда мероприятий, предусмотренных в отношении налоговой политики в Концепции развития российской автомобильной промышленности, налоговая нагрузка на предприятия отрасли остается достаточно высокой. Это является одной из причин недостаточной инвестиционной активности в отрасли.

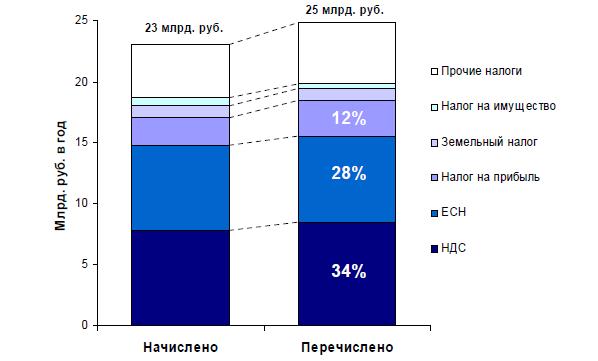

За 2004 г. начисленные обязательства предприятий автомобильной промышленности перед бюджетами всех уровней составили, по оценке, около 23 млрд. руб., что в 1,5 раза превышает объем средств, направленный отраслью на инвестиции в основной капитал. Фактическая налоговая нагрузка на отрасль оказывается еще выше, учитывая, что большинство предприятий отрасли продолжает погашение налоговой задолженности прошлых лет. Таким образом, накопленная налоговая задолженность увеличивает налоговую нагрузку на 7-8% в год (Рисунок 2).

Рисунок 2. Структура налоговой нагрузки в автомобильной промышленности

Источник: оценка авторов на основе отчетов компаний

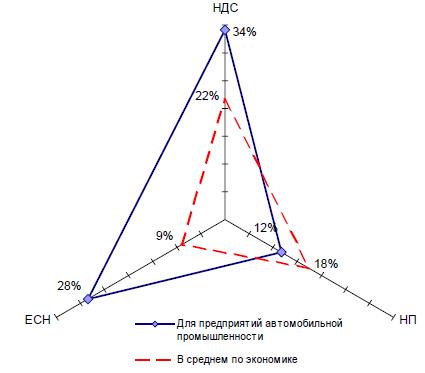

Три четверти налоговой нагрузки на предприятия автомобильной промышленности приходится на три основных налога – НДС, ЕСН и налог на прибыль. При этом нагрузка по НДС и ЕСН на отрасль оказывается выше, чем средний уровень по экономике (Рисунок 3).

Рисунок 3. Структура налоговой нагрузки для предприятий автомобильной промышленности и предприятий по экономике в целом (2004 г.)

Источник: Росстат, оценка авторов

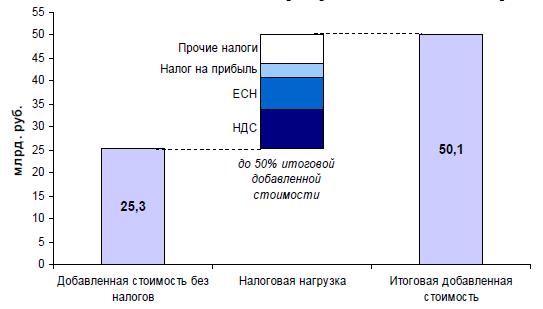

По оценке, суммарные налоговые отчисления предприятий отрасли достигают 40-50% добавленной стоимости, создаваемой предприятиями (Рисунок 4).

Рисунок 4. Налоги и добавленная стоимость для предприятий автомобильной промышленности

Источник: оценка авторов на основе отчетов компаний

Высокий уровень налоговой нагрузки связан с особенностями работы автомобилестроения. Во-первых, автомобильная техника представляет собой продукт глубокой переработки сырья, что обуславливает высокий уровень добавленной стоимости и, соответственно, высокую нагрузку по НДС.

Во-вторых, автомобилестроение – это трудоинтенсивное производство, в котором уровень заработной платы недостаточно высок для использования регрессии по ЕСН (несмотря на то, что заработная плата в отрасли выше среднего уровня по экономике).

В-третьих, свой вклад в создание повышенной налоговой нагрузки на отрасль вносят также расположение предприятий в промышленно развитых районах (что увеличивает земельный налог), использование масштабных производственных площадей (связано с налогом на имущество), наличие налоговой задолженности прошлых периодов и другие факторы.

Необходимость налогового стимулирования

В рамках существующей налоговой системы предприятия-инвесторы несут почти такую же налоговую нагрузку, что и предприятия, не занимающиеся инвестициями. Это характерно не только для автомобильной промышленности, но и для всей экономики в целом. Из широкого перечня налоговых стимулов, используемых в зарубежной практике для поощрения предприятий-инвесторов, в российской налоговой системе в полной мере реализованы только ускоренная амортизация и амортизационная премия. Остальные налоговые стимулы либо не предусмотрены, либо их правоприменение сдерживается ограничениями, связанными с налоговым администрированием или с особенностями бюджетного процесса (Таблица 3).

Для автомобильной промышленности недостаточную распространенность налоговых стимулов показывает расчет эффективных ставок основных налогов, которые близки к номинальным ставкам соответствующих налогов. По оценке, в условиях 2004 года средняя эффективная ставка по НДС для автомобильной промышленности составляла 17%, по налогу на прибыль – 22%, по ЕСН – 29%.

Таблица 3. Налоговые стимулы к инвестициям и НИОКР в России и за рубежом

|

Налоговые стимулы в зарубежной практике |

Применение в России |

|

Инвестиционный вычет по налогу на прибыль |

- |

|

Ускоренная амортизация, амортизационная премия |

+ |

|

Освобождение «новых» фондов от налога на имущество |

- |

|

Возмещение НДС по капитальному строительству |

± |

|

Вычет на НИОКР по налогу на прибыль |

- |

|

Вычет по социальным взносам на персонал, занятый НИОКР |

- |

|

Освобождение от налога на имущество фондов, используемых для НИОКР |

- |

|

Налоговые кредиты для инвестиционно-активных предприятий |

± |

+ используется; ± правоприменение сдерживается; − не используется

Примеры отдельных предприятий автомобильной промышленности указывают на высокую чувствительность инвестиций и расходов на НИОКР по отношению к уровню налогообложения. Так, по данным ОАО «ГАЗ» за 2003-2004 гг. увеличение налоговой нагрузки на 1% привело к сокращению инвестиций в основной капитал на 5,5%, и сокращению расходов на НИОКР на 3,8%. Несмотря на упрощенность таких расчетов, их результаты при прочих равных условиях могут свидетельствовать о высоком потенциале налогового стимулирования инвестиций и инноваций в отрасли.

Задача модернизации российской автомобильной промышленности и других обрабатывающих отраслей требует усиления стимулирующей функции налоговой системы, воздействующей на инвестиционно- и инновационно-активные предприятия. Расширение этой функции возможно за счет введения дополнительных налоговых стимулов, связанных с инвестициями и НИОКР, по налогу на прибыль, ЕСН и налогу на имущество, что окажет стимулирующее воздействие не только на автомобильную промышленность, но и предприятия остальных отраслей экономики.

Библиография

- Автомобильная промышленность России: состояние и перспективы/Е.В.Погребняк, А.Р. Белоусов, Б.В. Кузнецов и др. - М.: Альпина Паблишер, 2002. - 252 с.

- Автомобильный рынок России. 2005: информационно-аналитическое издание.

- Годовой отчет ОАО «ГАЗ» за 2004 г., http://www.gaz.ru/gaz/investor.htm

- Годовой отчет ОАО «КАМАЗ» за 2004 г., http://www.kamaz.net/ru/investor/docs

- Ежеквартальные отчеты ОАО «АвтоВАЗ» за 2004-2005 гг., http://www.lada-auto.ru/index2.xml?file=fact.xml&perehod=2&head=17&step=main_company

- Основные статистические показатели Российской Федерации по видам экономической деятельности. М., 2004.

- Российский статистический ежегодник. 2005: Стат. сб./Росстат. - М., 2006.

- PricewaterhouseCoopers Global Automotive Financial Review, 2002-2004, www.pwc.com

- United Nations Industrial Development Organization. “The Global Automotive Industry Value Chain: What Prospects for Upgrading by Developing Countries”, 2003.