«Фискальная нагрузка» на бизнес

На этой неделе СМИ сообщили о разработке Минэкономразвития новой методики оценки «фискальной нагрузки» на бизнес, где объем выплаченных налогов и платежей естественным монополиям предлагается соотнести к чистой добавленной стоимости, созданной компанией. Полный текст этой методики в открытых источниках не представлен. Однако опубликованные результаты применения этой методики к 26 крупным российским компаниям из разных секторов (топливно-энергетический, металлургический секторы, машиностроение, транспорт и связь и др.) показали, что нефтегазовые компании несут высокую «фискальную нагрузку», а металлургические, машиностроительные, транспортные компании – низкую. В частности, среди рассмотренных компаний фискальная нагрузка оказалась наименьшей у АвтоВАЗа (0% чистой добавленной стоимости) и Группы ГАЗ (4% чистой добавленной стоимости).

Однако данные ФНС на уровне отраслей демонстрируют совершенно иную картину по налоговой нагрузке (даже без учета платежей естественным монополиям). Учитывая, что конечной целью разработки данной методики является подготовка предложений по выравниванию фискальной нагрузки на различные отрасли, потенциальный ущерб для бизнеса и экономики от применения данной методики может быть значительным.

Методика Минэкономразвития: нерешенные вопросы

Согласно СМИ, методика Минэкономразвития предполагает оценку «фискальной нагрузки» как суммы уплаченных налогов и расходов на услуги естественных монополий, отнесенной к чистой добавленной стоимости (т.е. валовой добавленной стоимости за вычетом амортизационных отчислений). При этом тот факт, что для ряда компаний Минэкономразвития получило чрезвычайно низкие оценки фискальной нагрузки, свидетельствует о том, что в расчетах могли не участвовать некоторые виды обязательных платежей. Например, нет ясности, включены ли в расчет страховые взносы работодателей, которые традиционно составляют существенную часть фискальной нагрузки для многих промышленных компаний.

Обращает на себя внимание и другой факт: опубликованные данные о «фискальной нагрузке» содержат в том числе показатель «отношение выручки к валовой добавленной стоимости», который для представленных 26 компаний не превышает 72% (Роснефть), а для ряда компаний составляет менее 20% («Газпромэнергохолдинг» – 16%, «Аэрофлот» – 13%, ГАЗ – 6%, КАМАЗ – 1%, для АВТОВАЗа он является отрицательным и составляет -7%). В связи с этим методика МЭР вызывает методологические вопросы, связанные в частности с учетом субсидий, получаемых организациями, а также с оценкой самих величин выручки и добавленной стоимости, отношение которых в терминах официальной статистики должно превышать 100%. По сообщениям СМИ, методика Минэкономразвития получила негативный отзыв Минфина, в том числе по методологическим основаниям.

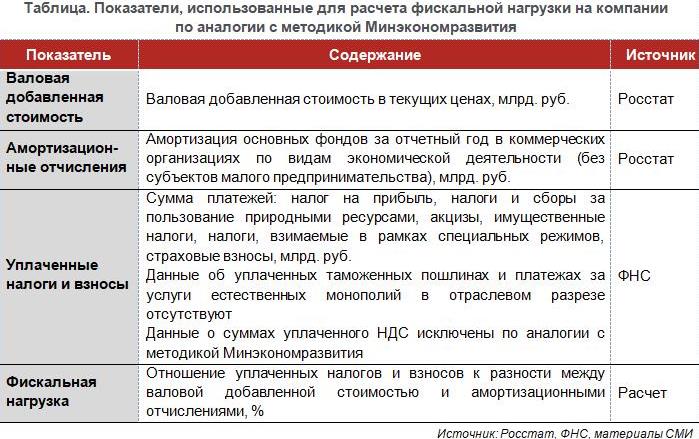

Оценка фискальной нагрузки по отраслям экономики

Используя имеющуюся информацию о новой методике Минэкономразвития, можно оценить фискальную нагрузку на уровне отраслей экономики по данным ФНС (налоги, страховые взносы) и Росстата (валовая добавленная стоимость, амортизационные отчисления) (см. таблицу).

Важно отметить, что оценка фискальной нагрузки, полученная таким способом, фактически будет являться заниженной, поскольку в ней не учтены две важные статьи обязательных платежей – таможенные пошлины и расходы на оплату услуг естественных монополий (последняя категория, по информации СМИ, была включена в расчеты МЭР). Тем не менее, проведенные расчеты на основе данных ФНС и Росстата для многих отраслей показывают существенно более высокую фискальную нагрузку, чем по расчетам Минэкономразвития (см. рис.).

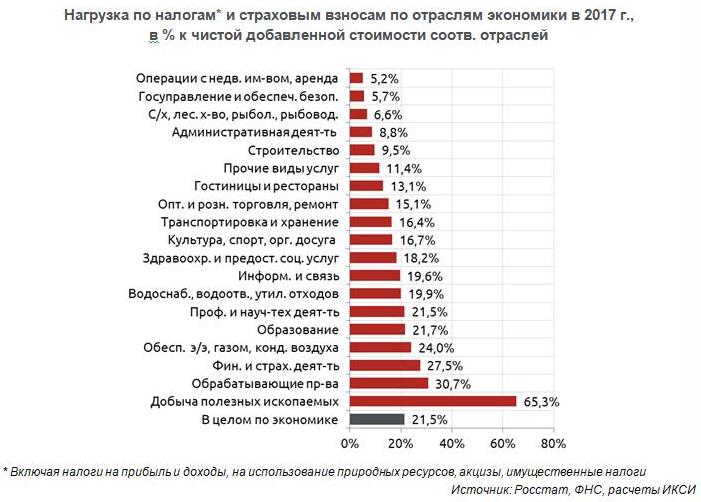

В целом по экономике налоги и страховые взносы, уплаченные компаниями в 2017 г., составили 21,5% валовой добавленной стоимости за вычетом амортизации. Наиболее высокий уровень нагрузки среди основных секторов экономики характерен для добычи полезных ископаемых (65,3%). На втором месте по данному показателю находится сектор обрабатывающих производств (включающий в том числе металлургические и машиностроительные компании, упоминающиеся в материале Минэкономразвития), где доля налогов и взносов составляла 30,7% чистой добавленной стоимости. Нагрузка выше среднего значения по экономике характерна также для финансового и страхового секторов, обеспечения электроэнергией, газом, паром и кондиционирования воздуха, а также сферы образования. Наименьший же уровень нагрузки по налогам и взносам наблюдается в секторе операций с недвижимостью, госуправления и обеспечения военной безопасности, а также в группе секторов, включающих сельское и лесное хозяйство, рыболовство и рыбоводство (5-7% чистой добавленной стоимости).

Выравнивание фискальной нагрузки

Важно отметить, что подход Минэкономразвития к решению вопроса о фискальной нагрузке на бизнес, помимо технических вопросов к методике оценки показателей, является сугубо «бухгалтерским» и не учитывает потребности бизнеса в обновлении мощностей, освоении выпуска новой продукции, необходимости покрытия затрат, понесенных на начатые инвестиционные проекты и т.д. В этой связи вызывает удивление, что такое предложение в данный момент исходит от Минэкономразвития, а Минфин, напротив, критикует его. Использование такого подхода как обоснование повышения нагрузки на якобы «недозагруженные» компании обрабатывающих секторов экономики приведет к тому, что поставленные стратегические задачи ускорения экономического роста, повышения степени обработки сырья, развития импортозамещающих производств и др. заведомо не будут реализованы.

Как представляется, в текущих условиях скорее необходимо не механическое «выравнивание» нагрузки между отраслями (в особенности – с помощью установления дополнительных изъятий), а целенаправленное снижение фискальной нагрузки на компании, являющиеся участниками инвестиционных проектов, что является одним из важнейших условий восстановления роста. В этой связи Минэкономразвития было бы целесообразно разработать методику для оценки того, сколько составляет «фискальная нагрузка» на компании с разным уровнем инвестиционной активности. При этом крайне важно обеспечить открытую публикацию новой методики и ее экспертное обсуждение.