Фонд национального благосостояния

Объем ФНБ бьет рекорды

В последние месяцы ФНБ достиг рекордно высоких объемов, каких не наблюдалось за весь период его существования (см. рис. 1). По состоянию на конец сентября 2019 г. суммарный объем средств ФНБ составил 7927,7 млрд. руб., или 123,1 млрд. долл. Такой рост, связанный с зачислением в ФНБ нефтегазового трансферта на сумму 4122,2 млрд. руб., вызвал новую волну дискуссий о том, каким образом следует использовать средства Фонда – продолжать накапливать их на счетах в Банке России или расширить вложения в инвестиционные проекты (как внутри страны, так и за рубежом).

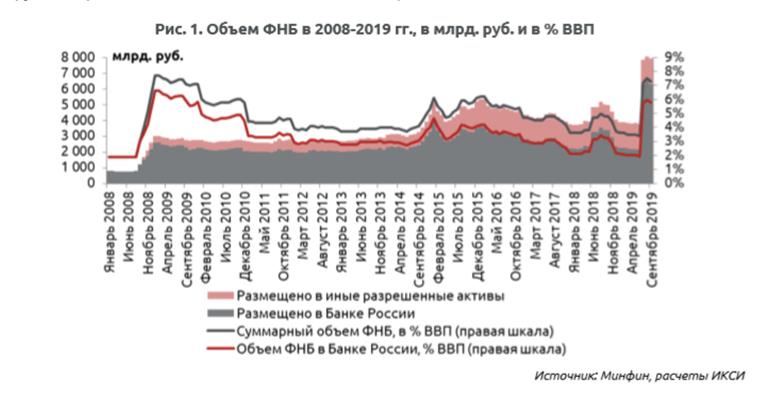

Согласно Бюджетному Кодексу РФ (ст. 96.11), размещение средств ФНБ в иные финансовые активы (помимо счетов в Банке России и ранее утвержденных инфраструктурных проектов) допускается в том случае, если объем средств ФНБ, находящихся в Банке России, превышает отметку в 7% ВВП. Сейчас объем этой части ФНБ составляет 5,8% ожидаемого ВВП в 2019 г., и следует ожидать, что 7%-ный «порог» будет превышен в следующем году (для сравнения, уже сейчас суммарный объем ФНБ, учитывающий не только средства на счетах в Банке России, но и другие направления вложений, составляет 7,3% ВВП).

Сам по себе этот «порог» в 7% ВВП не имеет каких-либо строгих обоснований, и был определен исходя из представлений о «безопасности» с точки зрения исполнения расходов бюджета в случае падения мировых цен на нефть. В связи с этим в дискуссиях по поводу вложений ФНБ нередко звучат и доводы о необходимости пересмотра этого «порога», как в большую, так и в меньшую сторону. В частности, заявления об уточнении этого «порога» в сторону повышения неоднократно делало руководство Банка России, которое относит возможное расширение вложений ФНБ к проинфляционным факторам. В противоположность этому, А. Кудрин в октябре 2019 г. выступил с инициативой начать вложения ФНБ вне Банка России в ближайшее время, не дожидаясь достижения «порога» в 7% ВВП.

Консервативная стратегия использования ФНБ

В отношении ФНБ сейчас продолжает применяться крайне консервативная стратегия вложений, основанная на использовании низкорискованных долговых бумаг иностранных государств. На это направление вложений (в отчетности Минфина это отражено в виде счетов в Банке России) сейчас приходится 79,4% суммарного объема ФНБ. Для сравнения, годом ранее доля этих вложений в объеме ФНБ составляла 68,0% (см. табл. 1). Соответственно, на все остальные разрешенные направления вложений (депозиты в ВЭБ, вложения в ценные бумаги российских эмитентов и т.д.) сейчас приходится около 20% средств.

Структура вложений ФНБ вне счетов Банка России демонстрирует, что эти средства скорее направлены на поддержку ВЭБ.РФ и ведущих банков, чем на поддержку проектов реального сектора экономики. Так, из 587,9 млрд. руб., находящихся на депозитах в ВЭБ.РФ, 57,2% имеют назначение «обеспечение достаточности собственных средств ВЭБ.РФ». Кроме того, еще 279,0 млрд. руб. было направлено на приобретение акций ведущих банков – ВТБ, Газпромбанка и Россельхозбанка.

Следует отметить, что по ряду видов депозитов в ВЭБ, ВТБ и ГПБ структура вложенных средств не раскрывается. Однако судя по открытой информации, лишь небольшая часть ФНБ используется для финансирования инвестиционных проектов. В последнее время Минфин сообщает только о покупке облигаций «Росавтодора» в целях финансирования строительства ЦКАД, а ВЭБ – о размещении 4,8 млрд. руб. в проект строительства аэропорта «Центральный» в Саратове, и о 46,67 млрд. руб. – в проекты по обновлению вагонов московского метро. Безусловно, эти проекты важны с точки зрения социально-экономического развития России, однако малое количество таких проектов не позволит существенно изменить инвестиционную ситуацию в стране.

Доходы от использования ФНБ минимальны

Консервативная стратегия использования средств ФНБ подразумевает не только низкорискованность вложений, но и низкую доходность. Например, за последние 12 месяцев расчетная сумма дохода от размещения средств ФНБ на счетах Банка России составляла от 3 до 45 млрд. руб. в месяц, что в среднем означает 0,5% от объема размещенных средств. Аналогичная ситуация наблюдается и с доходами от размещения средств ФНБ вне Банка России, которые сейчас подлежат зачислению в федеральный бюджет в полном объеме. За последние 12 месяцев такие поступления варьировались от 50 млн. руб. до 17 млрд. руб., или 0,3% от объема размещенных средств в среднем за месяц. К сожалению, более точные оценки доходности по данным средствам отсутствуют: Минфин не публикует официальных данных по доходности этих вложений, а представленные в открытых источниках данные недостаточны для получения независимых оценок.

Учитывая, что значительная часть ФНБ размещена в активах в иностранной валюте, сейчас на изменение объема фонда в рублевом выражении в большей степени влияет курсовая разница от переоценки валютных активов, чем доходы от размещения средств (см. рис. 2). Например, в сентябре 2019 г. курсовая разница была отрицательной (-242,8 млрд. руб.), а в августе 2019 г. – положительной (+302,8 млрд. руб.). За последние 12 месяцев накопленная курсовая разница составляет -86,0 млрд. руб. Для сравнения, общая сумма доходов от размещения ФНБ, перечисленная за это время в федеральный бюджет, составляет 60,3 млрд. руб.

Парадокс ФНБ

Средства ФНБ, а также другие накопления государства (к ним относится не только рекордная сумма 7927,7 млрд. руб. в ФНБ, но и значительный профицит федерального бюджета, достигший 2986,2 млрд. руб. в январе-сентябре 2019 г.), сейчас могут сыграть важную роль в достижении стратегических целей социально-экономического развития России. Объемы этих средств уже достаточны для активизации инвестиционной сферы и восстановления темпов экономического роста в стране. Например, средства ФНБ могут быть на возвратных условиях выделены на реализацию инфраструктурных проектов, формирование в стране новых центров экономического роста, развитие передовых технологий и т.д., а профицит бюджета – на компенсацию доходов бюджетам других уровней, предоставляющим налоговые стимулы для бизнеса и населения.

Однако фактически сложилась парадоксальная ситуация: несмотря на наличие целей и ресурсов для их достижения, реальное применение средств сдерживается стереотипами, сложившимися в государственном аппарате. Важнейшим из этих стереотипов является стремление любой ценой обеспечить профицит бюджета, увеличивая изъятия из экономики и сокращая расходы, а также обеспечить «подушку безопасности» для бюджета, ограничивая возможности использования ФНБ для развития экономики. В результате экономика находится в состоянии стагнации, возможности для частных инвестиций ограничены низким спросом и неясными перспективами в будущем, а накопленные государством суммы становятся все значительней. Для ФНБ, по сути, это означает утрату своего назначения. Из фонда, направленного на обеспечение будущего благосостояния, он превращается в фонд текущей бюджетной безопасности.