Борьба с нелегальной миграцией: нужны не штрафы, а налоговые стимулы

В середине января в Госдуму были внесены поправки в Кодекс об административных правонарушениях РФ, предусматривающие ужесточение ответственности за нарушение правил регистрационного учета. В числе предлагаемых поправок – введение новых штрафов для граждан России, проживающих в жилых помещениях без регистрации, а также штрафов для собственников жилья, допускающих такое проживание. Штраф для физических лиц за отсутствие регистрации предлагается установить на уровне 2-3 тыс. руб. в целом по России и 2-5 тыс. руб. в Москве и Санкт- Петербурге. Для физических лиц – собственников жилья, где проживают незарегистрированные лица, предлагается установить штраф в размере 2-5 тыс. руб. (5-7 тыс. руб. в Москве и Санкт-Петербурге).

Предлагаемые меры, по сути, представляют собой попытку упорядочить учет населения по месту пребывания. Проблема нелегальной миграции (как внешней, так и внутренней) становится особенно актуальной для крупных городов. По оценкам, численность населения, не имеющего официальной регистрации, может достигать 20% постоянного населения крупнейших городов (см. таблицу 1). При этом в числе нелегальных мигрантов – как граждане России, так и иностранные граждане с различным родом занятий и уровнем дохода. Наличие значительной доли незарегистрированных граждан вызывает проблемы с обеспечением всего населения социальными и коммунальными услугами, затрудняет планирование развития объектов инфраструктуры, не позволяет дать реалистичную оценку условий жизни населения и т.д.

Вместе с тем, одно лишь ужесточение ответственности за нарушение порядка регистрации не сможет изменить сложившуюся ситуацию к лучшему. Дело в том, что эта мера не устраняет важнейших причин, по которым значительная часть российских граждан, переезжающих в крупные города, не обращается за официальной регистрацией, а именно: масштабный «теневой» рынок арендного жилья, препятствующий регистрации на съемных квартирах, а также трудоемкая процедура оформления этой регистрации, требующая обращения в несколько учреждений. В условиях, когда арендатор жилья не может получить регистрацию по месту своего фактического пребывания из-за того, что арендодатель скрывает свои доходы от сдачи жилья, повышение штрафов за отсутствие регистрации приведет лишь к росту спроса на услуги «фиктивной регистрации» и соответствующему повышению цен и доходов в этой части теневого сектора экономики. По оценкам, в последние годы оборот этого рынка в Москве уже составляет 4-4,5 млрд. руб. ежегодно.

Решение проблемы регистрации прибывающего населения должно вестись, прежде всего, путем создания «цивилизованного» рынка аренды жилья, когда арендаторы квартир не будут иметь препятствий к регистрации по месту своего фактического пребывания. Сама регистрация при этом (для граждан России) должна носить уведомительный, а не разрешительный характер, и осуществляться путем единовременного уведомления паспортно-визовых служб о прибытии, в том числе – с помощью электронной регистрации.

Следует учитывать, что в существующих условиях, когда предложение на рынке аренды жилья в значительной степени состоит из мелких индивидуальных арендодателей, сдающих 1-2 квартиры, важнейшим направлением «легализации» этого рынка должно стать создание налогового и административного режима, стимулирующего собственников жилья к официальной регистрации своего «арендного» бизнеса. Такой режим может представлять собой модификацию патентной системы налогообложения, предусмотренной Налоговым кодексом РФ для индивидуальных предпринимателей (см. вставку). В рамках такого режима собственники жилья смогут обратиться в налоговый орган по своему месту жительства, зарегистрироваться в качестве индивидуальных предпринимателей, осуществляющих бытовые услуги по сдаче жилой недвижимости в аренду, и оформить получение налогового патента, заменяющего НДФЛ с доходов от аренды и налог на имущество по сдаваемым в аренду квартирам. Стоимость такого патента должна устанавливаться на региональном уровне, однако ее следует дифференцировать не только по количеству сдаваемых квартир, но и по их площади, а также местоположению.

Вставка. Патентная система налогообложения индивидуальных предпринимателей

Патентная система налогообложения (до 2013 г. – упрощенная система налогообложения на основе патента) установлена гл. 26.5 НК РФ и вводится в действие соответствующими законодательными актами субъектов РФ. Суть этой системы заключается в том, что индивидуальные предприниматели, занимающиеся предоставлением бытовых услуг с выручкой не более 60 млн. руб. в год и привлекающие к своей деятельности не более 15 наемных работников, могут приобрести налоговый патент, стоимость которого составляет 6% потенциального дохода для данного вида деятельности. Предприниматель, приобретающий такой патент, освобождается от подоходного налога и налога на имущество, используемого для данной деятельности. Патент также означает освобождение от налоговой отчетности. В настоящее время НК РФ предусматривает применение такой системы для 47 видов деятельности, в число которых входит «сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности» (ст.346.43, п.2, пп.19). Потенциальный годовой доход по данному виду деятельности может устанавливаться субъектами РФ в пределах от 100 тыс. руб. до 10 млн. руб. При этом допускается дифференциация годового дохода в зависимости от количества обособленных объектов недвижимости. Максимальный срок действия патента составляет 1 год. Уплата стоимости для патента, выданного на год, происходит в 2 этапа. Одну треть стоимости патента предприниматель должен уплатить в течение 25 дней с момента выдачи патента, а остальные две трети – в срок не позднее 30 дней до даты окончания действия патента.

Источник: НК РФ

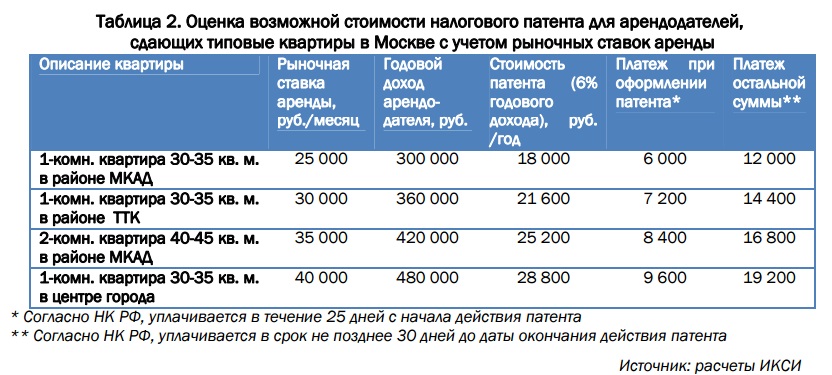

Критически важным вопросом, нуждающимся в наиболее серьезной проработке, является дифференциация потенциального годового дохода от сдачи квартир в аренду. Патентная система налогообложения, существующая на данный момент, практически не содержит возможности такой дифференциации. В результате, работоспособность такой системы может быть крайне низкой. Одним из примеров этого является ситуация в Москве, где законом города Москвы № 53 от 31.10.2012 потенциальный годовой доход по виду деятельности «сдача в аренду (наем) жилых и нежилых помещений…» на каждый обособленный объект составляет 1 млн. руб. Иными словами, законом предполагается, что типичный арендодатель получает в месяц около 83 тыс. руб. за одну квартиру, что существенно выше рыночной арендной платы, например, для большинства однокомнатных и двухкомнатных квартир. Отсутствие дифференциации потенциального годового дохода привело к тому, что стоимость налогового патента для предпринимателя, сдающего одну квартиру в течение года, составляет 60 тыс. руб. независимо от площади квартиры, ее местоположения, «возраста» жилого дома и иных показателей. Вместе с тем, с учетом рыночных ставок аренды, стоимость патента для типовой однокомнатной квартиры в удаленных районах города должна составлять около 18 тыс. руб., а для типовой однокомнатной квартиры в центре города – 28,8 тыс. руб. (см. таблицу 2).

связи с этим необходимо обеспечить соответствие между оценочной величиной потенциального дохода, устанавливаемой региональными органами власти, и реальными доходами арендодателей по тем или иным видам квартир. Как представляется, для этого целесообразно установить систему поправочных коэффициентов, относящихся к районам города (повышающих стоимость патента для центральных районов и снижающих ее для удаленных районов), а также к площади квартир (например, в виде коэффициентов, снижающих базовую стоимость патента для квартир площадью менее 40 кв. м и повышающих - для квартир площадью свыше 100 кв. м).

Следует учитывать, что в случае «легализации» хотя бы части рынка аренды жилья бюджеты субъектов РФ получат дополнительные доходы, которые будут значительно выше выпадающих доходов от налога на имущество физических лиц, от которого согласно НК РФ освобождаются собственники квартир, перешедшие на патентную систему налогообложения. Тем самым установление режима, стимулирующего собственников жилья к официальной регистрации своего «арендного» бизнеса, будет способствовать также и сокращению дефицитов региональных бюджетов.

Вместе с тем, реализация такого режима требует внесения ряда изменений в законодательные акты, а также регламенты работы соответствующих госорганов. В частности, необходимо осуществить следующие изменения:

- внесение изменений в регламент работы ИФНС, создающих возможность для собственника жилья (или его доверенного лица) осуществить постановку на учет в качестве индивидуального предпринимателя по виду деятельности «сдача в аренду жилых и нежилых помещений…» и оформить налоговый патент за один визит – например, в режиме «одного окна»;

- дополнение п. 8 ст. 364.43 НК РФ нормой о возможности дифференциации потенциального годового дохода по виду деятельности «сдача в аренду (наем) жилых и нежилых помещений…» в зависимости от площади помещений, их местоположения, срока с начала ввода в эксплуатацию и иных характеристик;

- установление в ст. 346.53 НК РФ нормы об освобождении от обязанности ведения книги учета доходов индивидуального предпринимателя для лиц, оформляющих налоговый патент только по виду деятельности «сдача в аренду (наем) жилых и нежилых помещений…» и установления вместо этого обязанности хранения договоров аренды (найма).