"Потребительский спрос не смог допрыгнуть до уровня 2019 года"

Сегодняшняя структура потребительских расходов в России свидетельствует о низком уровне жизни значительной части населения страны. Доля расходов, направляемых населением на покупку продовольствия значительно превышает показатели европейских стран. Сохраняется глубокое неравенство в потреблении между доходными группами населения. Значительной части населения страны недоступны такие важные блага, как автомобили и жильё. Выход из этой ситуации связан как с расширением социальной поддержки нуждающегося населения, так и с дополнительными мерами по активизации экономического роста в стране, призванного обеспечить возобновление повышения доходов граждан.

В последнее время всё чаще звучат заявления о том, что потребительский спрос в России растёт и уже превышает уровень допандемийного 2019 г. Однако при этом необходимо учитывать, что расходы в стране существенно отличаются у разных доходных групп населения, а также у семей разного состава и места проживания. Значительная часть населения страны не имеет ресурсов для приобретения товаров и услуг за рамками базового жизненно необходимого потребительского набора — этим Россия по-прежнему отличается от большинства европейских стран. В свою очередь, закостенелость структуры потребительских расходов консервирует саму структуру нашей экономики, не давая расширяться рынкам товаров и услуг, востребованных в более развитых странах.

Динамика потребительских расходов остается слабой, поскольку реальные располагаемые доходы населения не растут

В России уже длительное время наблюдается сокращение потребительской активности, связанное как с негативной динамикой реальных доходов населения, так и с пессимистичными ожиданиями относительно будущего.

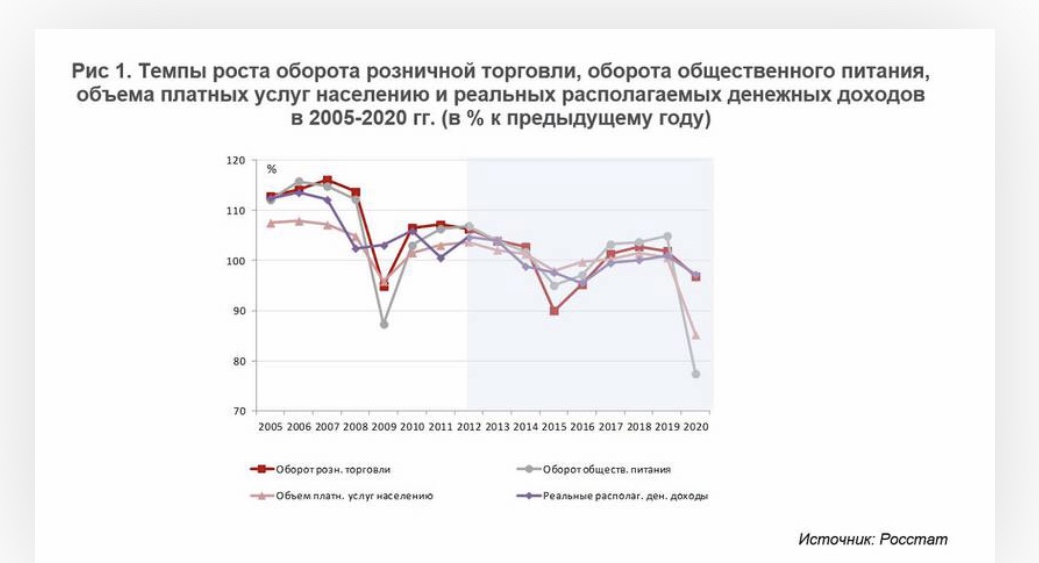

Темпы роста оборота розничной торговли в стране стали замедляться в 2012 г., а темпы роста оборота общественного питания и объема платных услуг для населения — с 2013 г. Ситуация усугубилась в связи с негативной динамикой реальных доходов населения страны (рост реальных располагаемых доходов прекратился в 2014 г.). Несмотря на то, что в 2017-2019 гг. происходило небольшое оживление розничной торговли, общественного питания и сферы платных услуг, рост их оборота не достигал прежних темпов. В условиях пандемии 2020 г. все это сменилось резким спадом. В частности, коронавирусные ограничения привели к обвалу оборота общественного питания и объема платных услуг населению на 15-20% к уровню 2019 г. (см. рис. 1).

В январе-сентябре 2021 г. отмечался рост оборота общественного питания на 27,4%, объема платных услуг — на 18,8% в годовом выражении — как компенсация спада 2020 г. Однако даже такие высокие темпы роста пока не позволяют выйти на уровень соответствующего периода 2019 г. Между тем, введенные в конце октября в связи с новой волной пандемии ограничения на работу сферы услуг и общепита ставят под угрозу и в целом возможность такого восстановления по итогам года.

Величина денежных расходов населения сильно различается в зависимости от состава домохозяйства и места проживания

Согласно выборочному обследованию бюджетов домашних хозяйств, в 2020 г. в среднем номинальные среднедушевые денежные расходы составляли 24,5 тыс. руб. в месяц. Однако эта сумма может сильно различаться в зависимости от социально-экономических характеристик домохозяйства: его состава, наличия детей, места проживания (город или сельская местность). Так, в домохозяйствах с детьми в возрасте до 16 лет сумма денежных расходов в среднем составляла 20,7 тыс. руб. на человека в месяц, при этом в домохозяйствах в сельской местности — 17,3 тыс. руб., в городской местности — 26,9 тыс. руб.

Из общей суммы среднедушевых денежных расходов (24,5 тыс. руб.) порядка 18,6 тыс. руб. направлялись на потребительские расходы. Остальная часть средств шла на расходы инвестиционного характера: покупку недвижимости, строительство и капремонт жилых и подсобных помещений, затраты на ведение личного подсобного хозяйства либо другой производственной деятельности, а также уплату налогов и сборов.

По сравнению с развитыми странами в России сохраняется высокая доля расходов на продукты питания в структуре потребления домохозяйств

В экономически развитых странах расходы на покупку продуктов питания, как правило, составляют не более 15-20% от расходов домохозяйства. При таких затратах на покупку продовольствия формируется более высокая доля расходов на различные услуги, такие как на питание вне дома (кафе и рестораны), путешествия, досуг, образование, здравоохранение. Повышается и доля бюджета домашних хозяйств, направляемая на приобретение товаров длительного пользования. Тем самым повышается качество жизни населения, создаются возможности по развитию человеческого капитала.

В России, несмотря на значительный рост среднедушевого ВВП в первой половине 2000-х гг., доля расходов на питание законсервировалась на уровне около 30%. По оценке РИА «Рейтинг», в 2019 г. Россия занимала 31 место среди 40 европейских стран по доле расходов на продукты питания (29,7%). При этом ряд восточноевропейских стран, сходных с Россией по традициям и образу жизни (например, Польша, Венгрия, Словения), занимали в этом рейтинге более высокие позиции (см. табл. 1).

Стоит отметить, что в условиях ковидных ограничений структура расходов российского населения претерпела еще более негативные изменения. Пандемия и связанные с ней ограничения привели к сокращению расходов в России на питание вне дома с 3,2% потребительских расходов в 2019 г. до 2,1% в 2020 г., а также к росту расходов на продукты питания (включая безалкогольные напитки) с 29,7% до 33,3%. Кроме того, сократилась доля расходов на оплату услуг (см. рис. 2).

.jpg)

Сохраняются резкие контрасты в структуре потребительских расходов между доходными группами населения

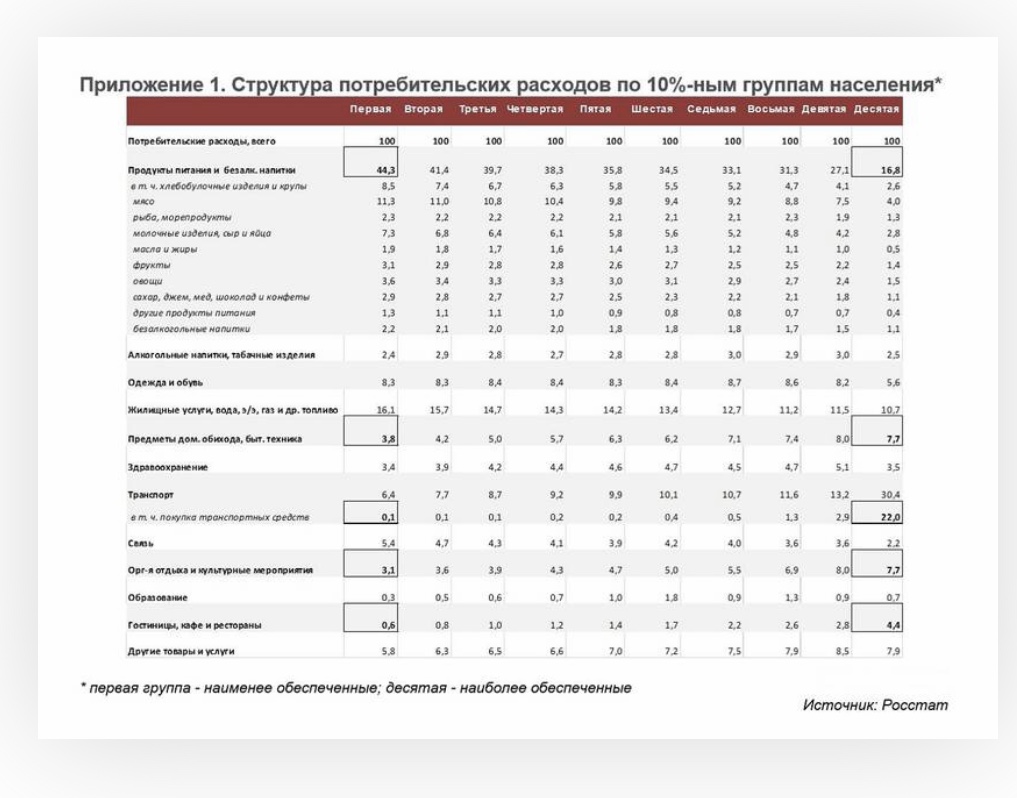

Ярким примером таких контрастов является доля расходов на продукты питания, которая у наименее обеспеченных 10% населения (первая децильная группа) в 2020 г. достигла 44,3% суммарных расходов. Это в 2,6 раза выше, чем у 10% наиболее обеспеченных граждан (десятая децильная группа).

Высокая доля расходов на базовые нужды (покупка продуктов питания, одежды, обуви, оплата ЖКХ) оставляет мало возможностей для приобретения товаров длительного пользования, автомобилей, жилья. Данные Росстата (см. Приложение 1) свидетельствуют о том, что приобретение транспортных средств практически недоступно для 50% населения (первая-пятая децильные группы), в то время как в десятой децильной группе (наиболее обеспеченные граждане) доля расходов на покупку транспортных средств в совокупных потребительских расходах составляет 22%.

Низкий уровень жизни значительной части населения сдерживает увеличение потребительского спроса и тормозит экономический рост. В таких условиях возможности повышения обеспеченности россиян легковыми автомобилями и комфортным жильем крайне ограничены без дополнительных мер поддержки со стороны государства.

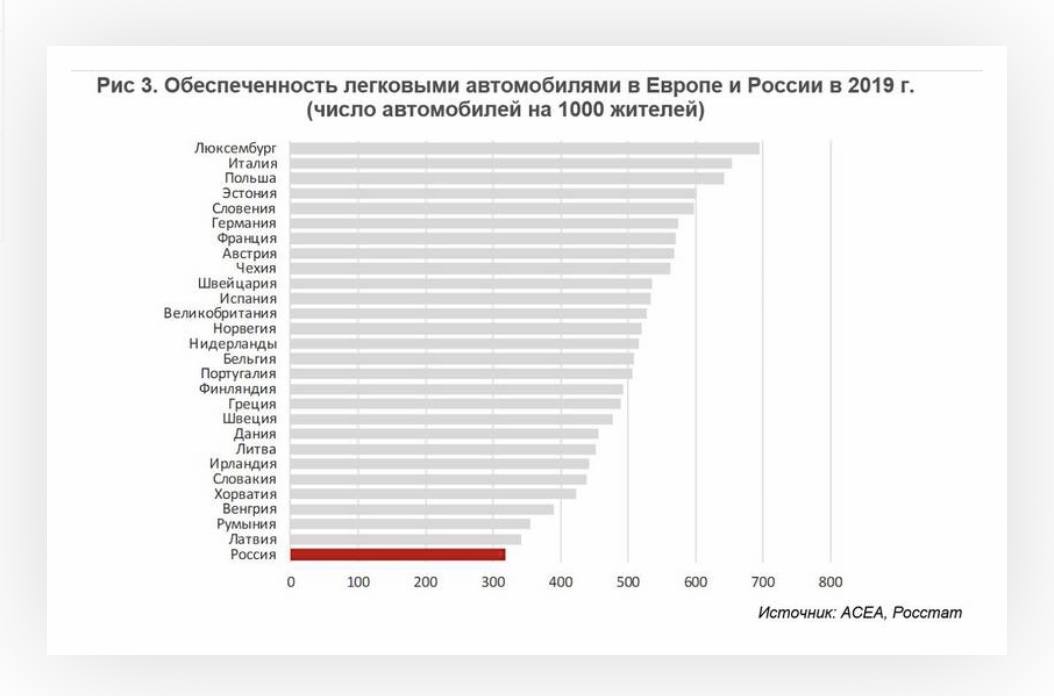

Обеспеченность россиян легковыми автомобилями в разы ниже, чем в развитых странах, а парк имеющихся машин устарел

По уровню обеспеченности легковыми автомобилями Россия по-прежнему существенно отстает от стран ЕС, в том числе от стран Центральной и Восточной Европы. По данным Росстата, в России на 1000 жителей приходилось 316 легковых автомобилей на конец 2019 г. Для сравнения, в Европе этот показатель составлял 570 машин на 1000 жителей.

В таких странах, как Венгрия, Румыния и Латвия, которые являются аутсайдерами в Европе по уровню автомобилизации населения, этот показатель все равно выше, чем в России (340-390 машин на 1000 жителей) (см. рис. 3). При этом не нужно забывать о том, что это небольшие по территории страны, в которых потребность в личном автотранспорте объективно ниже, чем в России с ее большими расстояниями и слабым развитием пригородного пассажирского транспорта.

Недостаточно высокий спрос на автомобили проявляется и в таком показателе, как отношение продаж легковых автомобилей к общему размеру парка. В России по данным 2019 г. данный показатель составлял 3,6% по сравнению со средним значением в странах Европы на уровне 5,2%. Более низкий показатель означает, что обновление парка происходит медленнее, что также отражает низкую покупательную способность населения.

В результате средний возраст легковых автомобилей в России достигает 13,9 лет по сравнению с 11,3 года в Европе (по данным агентства «Автостат» на 1 января 2021 г.). За последние десять с лишним лет ситуация в России по этому показателю только ухудшалась: в 2010 г. средний возраст парка легковых автомобилей составлял 12,9 лет.

Улучшение жилищных условий остается недоступным для значительной части населения

По данным Минстроя, обеспеченность жильем в России сейчас составляет 26,9 кв. м на человека, тогда как в странах Восточной Европы этот показатель достигает 35 кв. м. При этом нужно учитывать, что значительная часть жилого фонда в России является аварийной, ветхой, морально устаревшей или недостаточно благоустроенной.

Около 2/3 российских граждан хотят улучшить жилищные условия, однако уровень доходов не позволяет им этого сделать, а финансовые возможности и инструменты для приобретения жилья ограничены. Какие-либо особые механизмы для обеспечения жильем людей с низкими доходами отсутствуют. В итоге, по данным Альфа-банка, только 8 млн россиян имели ипотечный кредит в 2020 г.

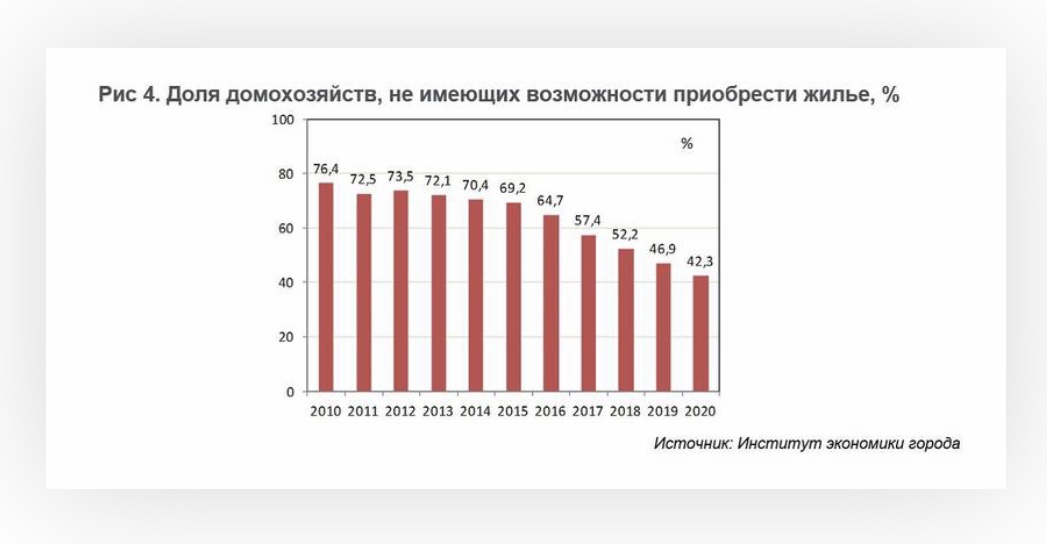

Ипотека как самый востребованный способ приобретения жилья остается недоступной для значительной части семей. Более 40% домохозяйств не имеют возможности приобрести жилье с помощью собственных и заёмных средств (см. рис. 4), несмотря на программу льготной ипотеки на новостройки, реализованную в 2020 г.

Благодаря этой программе средневзвешенные ставки по ипотеке снизились до 7,4% по сравнению с 9% в 2019 г. Однако в 2021 г. в связи со сворачиванием программы и ростом ключевой ставки достигнутый положительный эффект будет нивелирован, и в 2021-2022 гг. вновь ожидается снижение доступности ипотеки.

Вместе с тем, по оценке Минстроя России, при соответствующей денежно-кредитной политике и поддержке граждан со стороны государства существует потенциал увеличения рынка ипотеки в 1,5 раза. Сейчас накопленный ипотечный портфель составляет около 10% ВВП, тогда как в восточноевропейских странах с сопоставимой структурой собственности на жилье этот показатель достигает 15% ВВП. Для увеличения доли ипотеки в совокупных кредитах населения также есть потенциал роста: до 60-80% (как в развитых странах) вместо нынешних 40%.

В целом затяжная стагнация реальных располагаемых доходов в России, сохранение высокой доли малообеспеченного населения и отставание от восточноевропейских стран по уровню обеспеченности базовыми благами (автомобили, жилье), свидетельствует о том, что необходимы дополнительные меры по наращиванию темпов экономического роста в стране до уровня 5% и более. Среди таких мер — повышение доступности кредитных ресурсов для бизнеса, ускоренное развитие инфраструктуры, реальная поддержка малого и среднего бизнеса.

Кроме того, ситуация с консервацией структуры потребительских расходов населения показывает, что нынешних мер социальной поддержки не хваьаеь для того, чтобы социально незащищенные группы населения имели достаточно ресурсов для развития: могли оплачивать услуги образования и здравоохранения, улучшать жилищные условия, обзаводиться автомобилем, который для многих семей с маленькими детьми или инвалидами является необходимостью.

В связи с этим, государство могло бы реализовывать программы льготного автокредитования для таких категорий населения, а также расширять программы социального жилья и субсидий на покупку или строительство жилья для нуждающихся.

Приложение 2. Как считают расходы: немного методологии

В отличие от доходов населения, расходы реже оказываются в фокусе внимания политиков. Между тем, именно на основе величины расходов (с учетом динамики сбережений) определяется совокупный объем доходов населения.

В свою очередь, расходы населения определяются как сумма трех компонент: потребительские расходы на оплату товаров и услуг, расходы на оплату обязательных платежей и взносов (налоги и сборы, платежи по страхованию, уплата процентов по кредитам), а также прочие расходы.

Расходы на покупку товаров и услуг оцениваются на основе фактического потребления: оборота розничной торговли, общественного питания и объема платных услуг, а также реализации товаров вне торговой сети (рынки, ярмарки) и через сети оптово-розничных магазинов.

В дальнейшем данные уточняются с помощью сведений из альтернативных источников, в числе которых обследования бюджетов домашних хозяйств, а также данные Банка России о поступлении наличных денег от продажи товаров, об объемах платежей за товары с использованием банковских карт, о выданных потребительских кредитах. Также производится досчет на объемы деятельности, ненаблюдаемой прямыми статистическими методами.

Источник: Эксперт