"Пик спада в поставках импорта пройден"

Статистика платежного баланса от Банка России указывает на существенное изменение динамики внешней торговли РФ в III квартале: темпы роста экспорта товаров и услуг замедлились, а импорт начал восстанавливаться. Тем не менее, профицит платежного баланса был выше средней величины профицита СТО с 2002 года.

Рекордный профицит вместо худших ожиданий

Положительное сальдо по счету текущих операций остается высоким, обеспечивая масштабный поток поступлений иностранной валюты, сообщили «Эксперту» в Институте комплексных стратегических исследований (ИКСИ).

Согласно данным Банка России, положительное сальдо счета текущих операций (СТО) платежного баланса РФ в январе-сентябре 2022 года составило 198,4 млрд долл., что в 2,6 раза больше, чем за аналогичный период 2021 года (75,2 млрд). Как отмечается в материале Банка России, ключевую роль в динамике текущего счета платежного баланса сыграло положительное сальдо баланса товаров и услуг в условиях благоприятной ценовой конъюнктуры основных товаров российского экспорта и снижения стоимостных объемов импорта.

Объем российского экспорта товаров и услуг в январе-сентябре 2022 года увеличился по сравнению с аналогичным периодом прошлого года на 28% до 483,3 млрд. долл. В то же время объем импорта товаров и услуг в январе-сентябре 2022 года снизился по сравнению с аналогичным периодом 2021 года на 10% - до 245,3 млрд долл. ЦБ также отмечает, что совокупный дефицит первичных и вторичных доходов, отражённых в текущем счете платежного баланса, вырос, в том числе, за счет снижения полученных инвестиционных доходов и трансфертов.

Согласно оценкам Банка России, в III квартале размер положительного сальдо по счету текущих операций сохранился на высоком по историческим меркам уровне – свыше 50 млрд. долл. (см. Табл. 1), что составляет около 10% объема квартального ВВП. Для сравнения, в I и II кварталах величина профицита в относительном выражении составляла 17,1% и 14,6% ВВП соответственно.

Все эти цифры существенно выше средней величины профицита СТО с 2002 года в размере около 6% квартального ВВП. Необходимо отметить, что оценки Банка России за III квартал являются предварительными и с течением времени будут пересмотрены, но вполне возможно, что в большую сторону, как уже случалось в этом году, подчеркивают в ИКСИ Текущие данные ЦБ показывают, что первоначальные оценки профицита СТО за январь-март и январь-июнь 2022 года, были занижены на 11,6 млрд. и 8 млрд. долл. соответственно.

Не исключено ослабление рубля

Данные за III квартал показывают, что темпы роста российского экспорта замедляются, а импорт постепенно восстанавливается

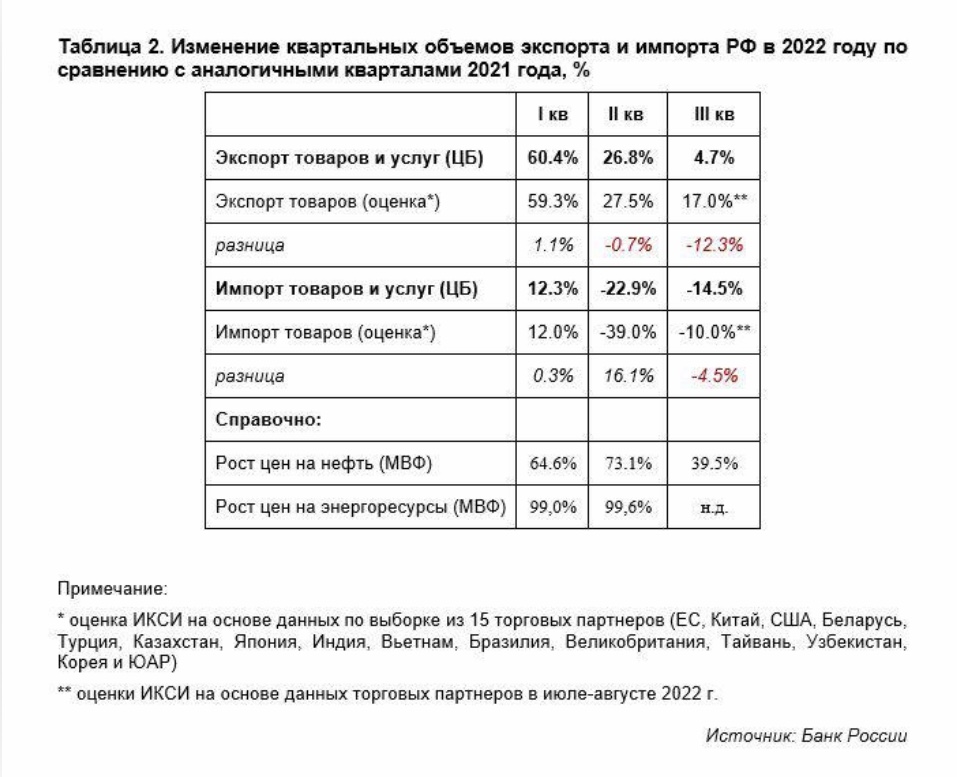

Оценки Банка России за III квартал указывают на существенное изменение динамики во внешней торговле РФ по сравнению с предыдущим кварталом. Темпы роста экспорта товаров и услуг замедлились до 4,7% в годовом выражении по сравнению с ростом на 26,8% кварталом ранее. В то же время импорт товаров и услуг продолжает оставаться ниже уровня прошлого года, но темпы снижения замедлились – до 14,5% по сравнению с 22,9% во II квартале (см. Табл. 2).

Основными факторами снижения темпов роста цен российского экспорта являются:

сокращение закупок со стороны «недружественных стран» (ЕС и США) в рамках действующих санкционных ограничений, и связанные с этими санкциями дисконты к ценам на товары российского экспорта (прежде всего, энергетического);

общее замедление темпов роста цен на сырьевые товары в мировой экономике (прежде всего, энергоресурсы) после стремительного роста, отмеченного в первой половине текущего года.

При этом замедление темпов роста экспорта товаров и услуг в III квартале до 4,7% может быть связано как с более резким снижением темпов роста товарного экспорта, так и с ухудшением динамики экспорта услуг, полагают в ИКСИ. Как отмечается, данные Банка России не содержат информации по экспорту товаров и услуг в отдельности, а наблюдаемое расхождение в оценках динамики общего объема экспорта товаров и услуг от Банка России и российского товарного экспорта (по неполным данным торговых партнеров) не позволяет сделать однозначного вывода о причинах изменений в динамике экспортных поступлений в III квартале.

Данные ЦБ по импорту товаров и услуг показывают, что пик спада в поставках импорта пройден. Если во II квартале импорт сократился по сравнению с аналогичным периодом прошлого года примерно на четверть (22,9%), то в третьем квартале темпы снижения замедлились до 14,5%. Данные таможенной статистики стран-основных торговых партнеров РФ показывают, что в августе темпы снижения импорта товаров могли составлять около 10%.

Если использовать эту оценку для динамики товарного импорта за весь III квартал, то в этом случае получается, что импорт услуг существенно сократился в последнем квартале. Это, предполагают специалисты ИКСИ, может свидетельствовать о том, что санкционные ограничения начинают все больше затрагивать и сферу услуг, хотя до последнего времени (по крайней мере в публичной плоскости) они больше концентрировались на поставках товаров.

При этом необходимо учитывать, что страны ЕС, например, занимали более высокую долю в импорте услуг РФ по сравнению с товарным импортом (64% против 51% по данным 2021 года), поэтому потенциальный негативный эффект от ограничений может быть больше, а возможности замещения ниже из-за большей разнородности и уникальности характеристик услуг по сравнению с товарами.

Однако на общую динамику СТО ухудшение ситуации с импортом услуг будет оказывать сдержанное влияние, прежде всего в силу существенно меньшего объема импорта услуг по сравнению с объемом импорта товаров (75,9 млрд долл. против 304,0 млрд долл. по итогам 2021 г.).

Дальнейшее снижение положительного сальдо по счету текущих операций является наиболее вероятным сценарием в текущих условиях. Возможности существенного расширения экспорта ограничены, в том числе в связи с ожидаемым ухудшением ситуации в мировой экономике, что будет оказывать сдерживающее влияние на поставки российских товаров в дружественные и нейтральные страны, а также будет выступать ограничителем для роста цен на сырьевые товары в мировой экономике.

Восстановление импорта (прежде всего товарного) в свою очередь будет продолжено, в связи с сохранением высокой зависимости потребительского рынка и промышленности от импорта и развитием каналов параллельного импорта. Сокращение положительного сальдо платежного баланса будет способствовать постепенному ослаблению курса рубля, который в настоящее время также находится на повышенном уровне.

Источник: Эксперт