"Налоговая нагрузка на российские семьи: одна из самых низких в мире?"

Сравнение эффективных ставок налогов на доходы населения показывает, что уровень налогообложения доходов семей с детьми в России выше, чем во многих странах ОЭСР. Основная причина этого — низкий уровень налоговых вычетов и социальных пособий, доступных для средней российской семьи, даже с учетом дополнительных социальных выплат в 2020 году.

Минфин России называет налоговую нагрузку на граждан нашей страны «одной из самых низких в мире», поскольку большинство граждан уплачивает НДФЛ по ставке 13%, а в других странах базовые ставки налогов на доходы могут достигать и 35%. Однако для оценки реального уровня налогообложения доходов населения нужно учитывать не только базовые ставки налога, но и объем налоговых вычетов, доступных конкретным людям, а также объем получаемых ими социальных пособий, не облагаемых налогами. Прежде всего это касается нагрузки на семьи с детьми, которые во многих странах имеют право на налоговые вычеты и являются получателями пособий.

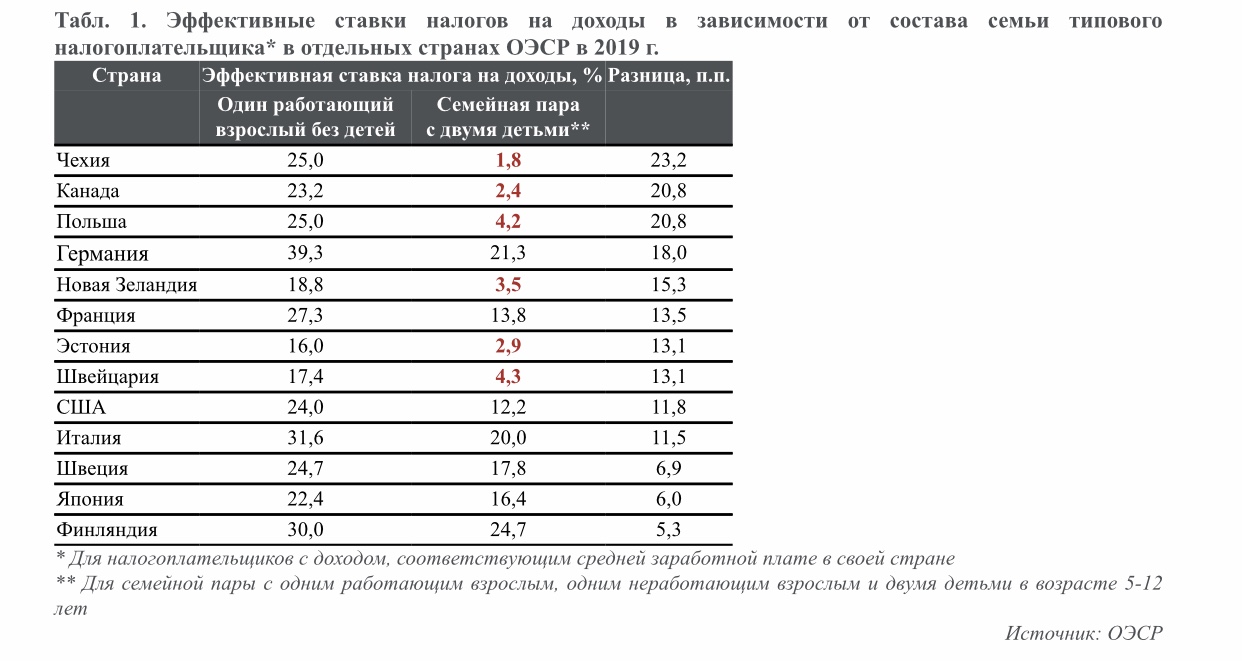

Налоговая нагрузка на доходы семей c детьми в странах ОЭСР

Для международных сопоставлений налоговой нагрузки на физических лиц, как правило, используются «типовые» семьи, на примере которых рассчитывается эффективная ставка налога на доходы, учитывающая объем уплаченных налогов на доходы, а также полученных налоговых вычетов и социальных пособий. И для многих стран, как показывают расчеты ОЭСР, эффективные ставки налогов сильно разнятся в зависимости от состава семьи (см. табл. 1).

В частности, в Германии эффективная ставка подоходного налога для работающего взрослого без детей в 2019 г. составляла 39,3% дохода, а для семейной пары с одним работающим взрослым и двумя детьми — уже 21,3% дохода. Для Франции аналогичные ставки составляли 27,3% и 13,8%, для США — 24,0% и 12,2%, для Польши — 25,0% и 4,2%. В Чехии, Канаде, Польше, Бельгии и Люксембурге разница между ставками превышала 20 процентных пунктов. Важно отметить, что в ряде стран эффективные ставки налогообложения семей с детьми (с учетом получаемых вычетов и пособий) составляют только 2-4%.

Налоговые вычеты для семей c детьми в России

В России официальные оценки эффективных ставок подоходного налога не публикуются, однако можно дать им примерную оценку, используя методику ОЭСР — то есть оценить их на примере налогоплательщика, доход которого равен средней заработной плате по стране. По данным Росстата, в 2020 г. средняя номинальная заработная плата составляла 51 083 руб. в месяц или 612 996 руб. в год, и к этой заработной плате применялась стандартная (на тот момент — единая) ставка НДФЛ 13%. Для семейной пары с одним работающим и одним неработающим взрослым это и будет семейный годовой налогооблагаемый доход.

При этом налогоплательщик с несовершеннолетними детьми имеет право на несколько налоговых вычетов. Это стандартные вычеты на детей (на первого и второго ребенка они составляют по 1400 руб. в месяц и предоставляются до тех пор, пока доход родителя с начала года не превысит 350 тыс. руб.). Для налогоплательщика со средней заработной платой это означает, что право на такие вычеты у него будет сохраняться в течение 6 месяцев, а ежемесячный «выигрыш» от получения вычета составит 183 руб. на каждого ребенка.

Кроме того, работающий родитель может получить вычет на обучение детей, максимальный размер которого составляет 50 тыс. руб. на каждого ребенка в год. Таким образом, потенциально возможный годовой вычет для семьи с двумя детьми составит 100 тыс. руб. в год. Вместе с тем, следует учитывать, что охват данным вычетом в России является крайне малым, что связано как со сложностью его оформления (подготовка налоговой декларации и документов, подтверждающих право на вычет), так и со сравнительно небольшой суммой «выигрыша» от этого вычета, составляющей не более 6500 руб. в год. По данным ФНС, в 2019 г. (последние доступные данные) вычет на образование детей получили 4,8 тыс. налогоплательщиков во всей стране. Для сравнения, в том же периоде число получателей стандартного вычета на детей (этот вычет автоматически предоставляется работодателями) составило 14,0 млн. человек в отношении первого ребенка в семье, и 8,2 млн. — в отношении второго ребенка.

Наряду с этим, работающий родитель имеет право также вычитать из своего налогооблагаемого дохода свои расходы, связанные с оплатой медицинских услуг и лекарств для детей (в этом случае максимальный размер вычета составляет 120 тыс. руб., однако объем этого вычета совмещен также с расходами на лечение самого налогоплательщика и его близких родственников, расходами на собственное обучение и др.). Вычет, связанный с лечением самого налогоплательщика и его близких родственников, включая детей, также не имеет значительного распространения. По данным ФНС, в 2019 г. число получателей этого вычета составило 15,9 тыс. чел., при этом данные о том, сколько из них обращались за вычетом на лечение детей, не раскрываются.

С учетом низкого охвата вычетами на обучение и лечение детей можно заключить, что «типовая» российская семья пользуется стандартными вычетами на детей и лишь малой частью установленных законодательством «лимитов» вычетов на обучение и лечение. При этом, даже если такая «типовая» семья использует половину вычета на образование детей (т.е. 25 000 руб. в год на ребенка), то ее суммарные «выигрыши» от вычетов составят не более 10,8 тыс. руб. в год (при условии отказа неработающего родителя от получения вычетов на детей в пользу работающего родителя). В этом случае эффективная ставка НДФЛ для работающего родителя составит 11,2%, что мало отличается от базовой ставки налога.

Система социальных пособий для семей с детьми в России

Помимо налоговых вычетов, семьи с детьми также имеют возможность получать различные социальные пособия, связанные с рождением ребенка и/или с малообеспеченностью (когда среднедушевые доходы в семье ниже одного или двух прожиточных минимумов, в зависимости от типа пособия и возраста детей в семье). Эти пособия дают прибавку к доходу семьи и не облагаются подоходным налогом.

Наибольший объем поддержки предоставляется семьям, где возраст детей составляет 0-3 года. Например, для семьи с 2 детьми в возрасте 0-3 года («погодки», второй родился в 2020 г.), где жена не работает после рождения первого ребенка (находится в отпуске по уходу за ребенком), а работает только муж и получает среднюю зарплату по стране, в условиях 2020 г. действовал целый ряд пособий, такие как выплата при постановке на учет по беременности и родам в ранние сроки, пособие при рождении ребенка, пособие на ребенка до 1,5 лет. В случае низкого уровня доходов (т.е. в ситуации, если на одного человека в такой семье приходится менее двух прожиточных минимумов (ПМ) трудоспособного человека в данном регионе, взятых за второй квартал предшествующего года), семья также сможет претендовать на т.н. «путинские» ежемесячные выплаты на первого/второго ребенка до 3-х лет в размере 11300 руб. в среднем по стране. При этом оцениваемая «типовая» семья с двумя детьми, женщиной в отпуске по уходу за ребенком и работающим отцом семейства сможет претендовать на это пособие, поскольку их среднедушевой доход составит около 18 тыс. рублей на человека, что ниже установленного уровня «двух ПМ».

В 2020 г. в связи с пандемией коронавируса был осуществлен ряд единовременных выплат для поддержки семей с детьми. Семьи с детьми до 3-х лет в апреле-июне получили по 15 тыс. руб. на каждого ребенка (по 5 тыс. ежемесячно). В июне семьи с детьми от 3 до 16 лет получили по 10 тыс. руб. на каждого ребенка. Затем в июле начались выплаты по 10 тыс. руб. семьям с детьми до 16 лет. И наконец, в декабре детям до 8 лет было выплачено по 5 тыс. руб. Таким образом, семья с детьми в возрасте до 3-х лет могла в течение года получить дополнительно 30 тыс. руб. на каждого ребенка (см. табл. 2).

Необходимо отметить, что чем старше дети, тем ниже размер социальных пособий, на которые может претендовать семья. Например, если в семье есть ребенок в возрасте 5 лет, то можно рассчитывать только на «путинское» пособие на детей в возрасте от 3 до 7 лет. Однако для его получения установлены более жесткие критерии, а сами суммы выплат обычно ниже. Среднедушевой доход семьи должен быть ниже одного ПМ (11185 руб.), и тогда семье будут доплачивать от 50% до 100% детского ПМ (от 5650 руб.), чтобы доходы в семье достигли ПМ.

Для оцениваемой «типовой» семьи, где есть двое детей в возрасте 5-12 лет и жена не работает, а муж получает среднюю зарплату по стране, семейный среднедушевой месячный доход будет приближаться к величине прожиточного минимума. Такая семья сможет претендовать на одно пособие в размере 1 «детского» ПМ (11300 руб.) в месяц или 135 600 руб. в год, при условии, что хотя бы один ребенок находится в возрасте от 3 до 7 лет. Также в связи с пандемией такая семья в 2020 г. могла получить дополнительно 45-50 тыс. руб. «коронавирусных» выплат.

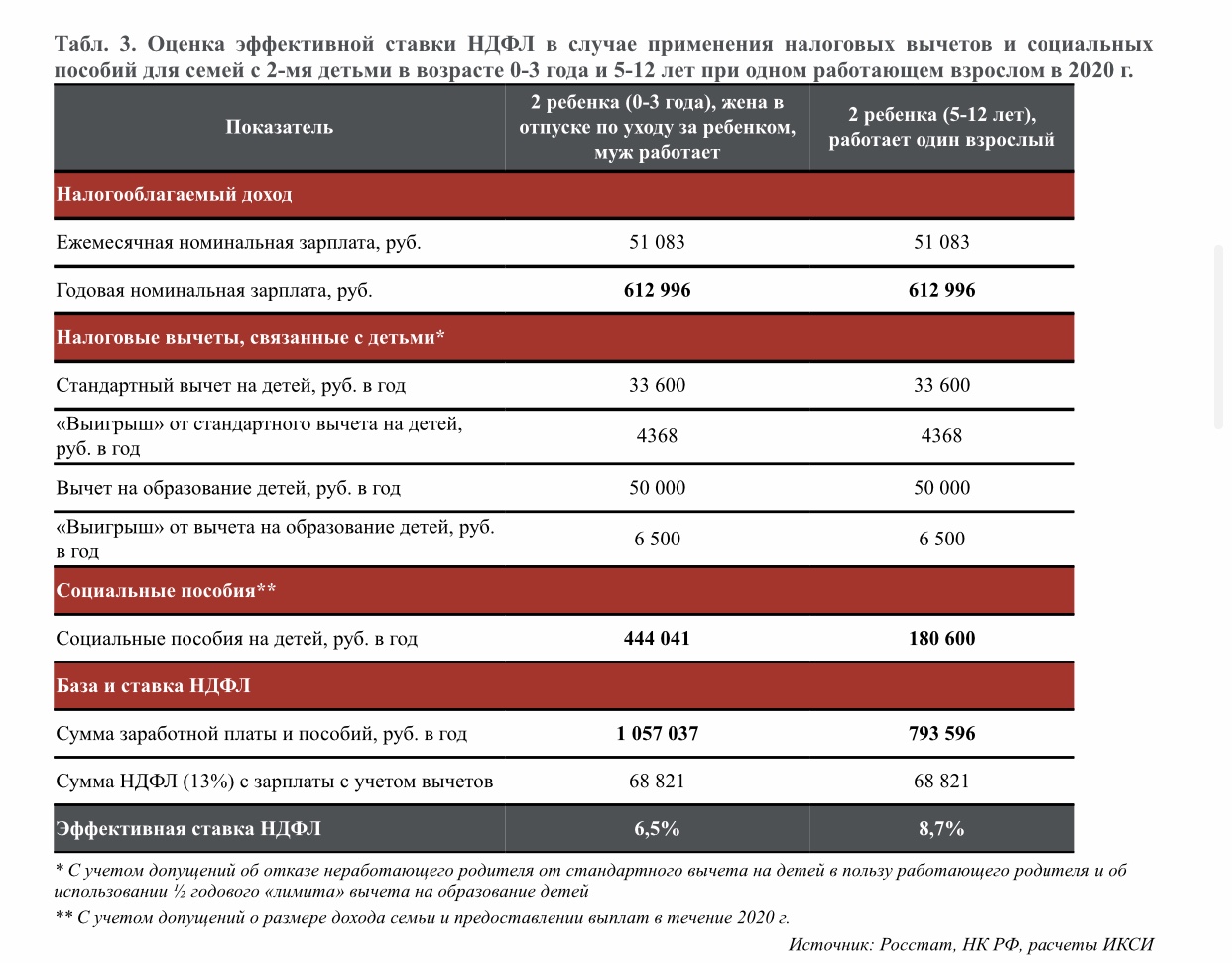

Расчет эффективной ставки НДФЛ в России с учетом налоговых вычетов и социальных пособий

С учетом налоговых вычетов, а также социальных пособий, предоставляемых семьям, можно оценить, что для «типовой» семьи из двух взрослых, где один работает, а второй — нет, и двух детей, эффективная ставка НДФЛ в условиях 2020 г. составила бы 6,5% для семьи с детьми в возрасте до 3 лет, и 8,7% — если дети находятся в возрасте 5-12 лет (см. табл. 3).

Источник: Эксперт