Роль доллара и перспективы трансформации мировой валютной системы

Индикаторы роли доллара в мировой экономике указывают на медленный закат эпохи безусловного господства американской валюты. Обострение геополитической напряженности в мире ускоряет процесс трансформации и фрагментации мировой валютной системы с формированием альтернативных валютных центров, основным из которых с большой долей вероятности рассматривается Китай.

Обсуждение доминирующей роли доллара и перспектив развития мировой валютной системы в последние годы заметно активизировалось

Анализ количества академических работ в базе данных Google Scholar, найденных по запросу «доминирование доллара» («dollar dominance»), показывает, что начиная с 2019 году количества публикаций по данной теме существенно возросло (более чем в 2,5 раза). Такая динамика показателя является свидетельством активизации обсуждения данной темы в экспертном сообществе. Количество публикаций в открытом доступе на портале Bloomberg с упоминанием аналогичного словосочетания также показало кратный рост в 2022 году – примерно в 5 раз по сравнению с предыдущим годом. Очевидно, что основными факторами, которые способствовали повышению внимания к перспективам доллара в качестве доминирующей мировой валюты, стали обострение противоречий между США и Китаем (с 2018 года) и резкое ухудшение геополитической ситуации в мире в 2022 году.

Доля доллара в мировой экономике – курс на снижение

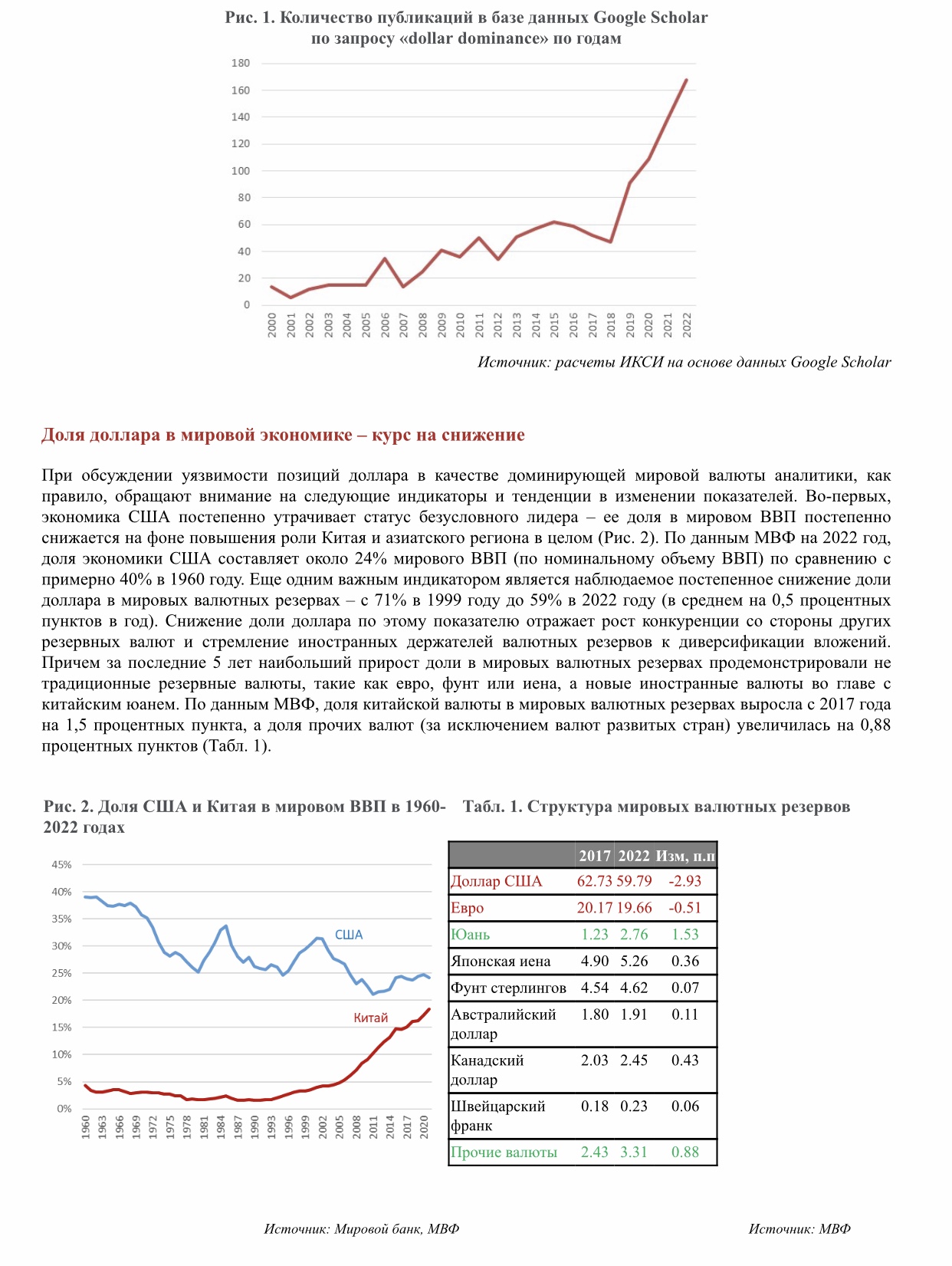

При обсуждении уязвимости позиций доллара в качестве доминирующей мировой валюты аналитики, как правило, обращают внимание на следующие индикаторы и тенденции в изменении показателей. Во-первых, экономика США постепенно утрачивает статус безусловного лидера – ее доля в мировом ВВП постепенно снижается на фоне повышения роли Китая и азиатского региона в целом (Рис. 2). По данным МВФ на 2022 год, доля экономики США составляет около 24% мирового ВВП (по номинальному объему ВВП) по сравнению с примерно 40% в 1960 году. Еще одним важным индикатором является наблюдаемое постепенное снижение доли доллара в мировых валютных резервах – с 71% в 1999 году до 59% в 2022 году (в среднем на 0,5 процентных пунктов в год)[1]. Снижение доли доллара по этому показателю отражает рост конкуренции со стороны других резервных валют и стремление иностранных держателей валютных резервов к диверсификации вложений. Причем за последние 5 лет наибольший прирост доли в мировых валютных резервах продемонстрировали не традиционные резервные валюты, такие как евро, фунт или иена, а новые иностранные валюты во главе с китайским юанем. По данным МВФ, доля китайской валюты в мировых валютных резервах выросла с 2017 года на 1,5 процентных пункта, а доля прочих валют (за исключением валют развитых стран) увеличилась на 0,88 процентных пунктов (Табл. 1).

[1] IMF(2021) “US Dollar Share of Global Foreign Exchange Reserves Drops to 25-Year Low” URL: https://www.imf.org/en/Blogs/Articles/2021/05/05/blog-us-dollar-share-of-global-foreign-exchange-reserves-drops-to-25-year-low

На решения стран по выбору и использованию мировых резервных валют в значительной степени оказывает влияние политический фактор. Экономист Барри Эйхенгрин с соавторами в своей работе «Марс или Меркурий? Геополитика выбора международной валюты» на примере исследования распределения мировых валютных резервов в период до Первой мировой войны показали, что структура резервов определяется в том числе и наличием союзнических отношений между странами[1]. По оценкам, представленным в работе, военные союзы увеличивали долю валюты в резервах партнера на 30 процентных пунктов. Применительно к текущей ситуации это означает, что обострение геополитических противоречий между странами может стать тем фактором, который ускорит процесс трансформации мировой валютной системы и дальнейшего снижения роли доллара в качестве мировой валюты.

Фактор Китая в трансформации мировой валютной системы

Китай в настоящее время рассматривается подавляющим большинством аналитиков в качестве основного потенциального претендента, способного посягнуть на глобальный статус доллара, но с рядом оговорок, которые отражают особенности экономической модели развития Китая и его связей с внешним миром. Китай, в отличие от США, придерживается достаточно жесткого регулирования движения капитала, которое препятствует полной конвертируемости национальной валюты, и в значительной степени ограничивает потенциал использования юаня в международных расчетах (особенно между третьими странами).

В то же время власти КНР вполне целенаправленно проводят курс на расширение расчетов в юанях и использование национальных валют в расчетах со странами – торговыми партнерами, а также всерьез озабочены угрозой применения финансовых санкций со стороны США. Поэтому в любом случае ухудшение отношений с США подталкивает Китай к тому, чтобы всячески поддерживать любые проекты, связанные с формированием суверенной национальной платежной и финансовой системы. Одним из таких проектов, несомненно, является цифровой юань, который хотя официально и позиционируется финансовым властями КНР как инструмент для внутренних расчетов, изначально с самого момента своего создания был ориентирован и на использование в трансграничных расчетах. В этой связи огромную роль играет Гонконг, который благодаря своему статусу мирового финансового центра обладает значительными возможностями по тестированию международных расчетов в цифровых валютах, которые и реализуются в рамках проекта Multiple CBDC Bridge (mBridge), начатого в 2017 году совместно с Банком Таиланда и в дальнейшем осуществляемым с участием Народного банка КНР и Центрального банка ОАЭ[2].

В целом все указывает на то, что при условии отсутствия каких-либо серьезных потрясений на финансовом рынке США или эскалации противостояния между США и Китаем процесс трансформации мировой валютной системы будет происходить постепенно. При этом может начаться процесс фрагментации мировой валютной системы и формирования региональных валютных союзов, наиболее вероятным из которых представляется объединение стран Азии (прежде всего, Юго-Восточной части) вокруг Китая, который постарается использовать эту возможность для расширения использования собственной валюты в региональных расчетах и повышения статуса в юаня в качестве резервной валюты. Кроме того, Китай, очевидно, продолжит политику по развитию расчетов в национальных валютах в двусторонних отношениях со странами БРИКС и другими развивающимися странами, что также будет способствовать повышению роли юаня в мировой экономике.

[1] Barry Eichengreen, Arnaud Mehl, Livia Chiţu (2019) «Mars or Mercury? The geopolitics of international currency choice», Economic Policy, Volume 34, Issue 98, April 2019, Pages 315–363 https://academic.oup.com/economicpolicy/article-abstract/34/98/315/5528255?redirectedFrom=fulltext

[2] Hong Kong Monetery Authority (HKMA) Central Bank Digital Currency (CBDC) https://www.hkma.gov.hk/eng/key-functions/international-financial-centre/fintech/research-and-applications/central-bank-digital-currency/