О ситуации на рынке мяса и мясной продукции

Цены и рентабельность производств

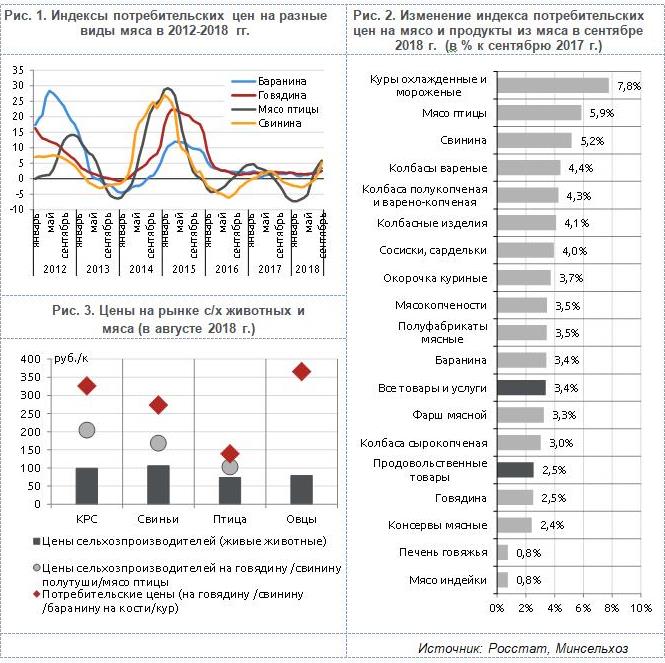

Согласно данным Росстата, потребительские цены на мясо и мясные продукты в сентябре продолжили рост, причем темпами, превышающими уровень инфляции (и уровень продовольственной инфляции в частности). Самые высокие темпы роста цен были отмечены по курам и мясу птицы в целом, а также по свинине (см. рис. 1 и 2). Между тем, дальнейшая динамика цен на мясную продукцию неоднозначна. С одной стороны, понижательное давление будет оказывать падение реальных доходов населения. С другой стороны, предстоящее с 2019 г. повышение НДС, как и текущее увеличение себестоимости производства, будут способствовать росту отпускных цен.

Многие участники рынка признают, что повышение цен на домашнюю птицу во многом вызвано растущим снижением рентабельности. Действительно, у производителей данного типа продукции животноводства маржа остается одной из самых низких (см. рис. 3), и за I полугодие 2018 г. здесь наблюдалось самое существенное снижение рентабельности по сравнению с прошлым годом (см. рис. 4). Во многом это объясняется тем, что за последнее лето цены на ГСМ, корма, витамины, пищевые добавки и пр. существенно выросли, что и отразилось на стоимости конечной продукции. Например, если к 1 октября 2017 г. цены на пшеницу 5-го класса в разных регионах находились в диапазоне 5745-7100 руб./т, то в этом году – уже 7180-9500 руб./т. По пшенице 4-го класса средняя цена в 2017 г. составляла 6435-7970 руб./т, а в 2018 г. – 7250-10180 руб./т (данные Минсельхоза). Производство также стало сокращаться: хотя за январь-август рост производства птицы на убой (в живом весе) в сельскохозяйственных организациях составил 1,7% по сравнению с аналогичным периодом прошлого года (данные Росстата), в годовом выражении производство стало сокращаться уже в июле и в августе, когда темпы падения достигли около -2%.

В ситуации со свининой дело обстоит несколько иначе – здесь рост производства продолжается, хотя темпы его снижаются: в среднем, по данным Росстата, в январе-августе производство свиней на убой в сельскохозяйственных организациях выросло на 10,5% в годовом выражении, при этом в августе – на 7,7%. Однако ситуация ухудшается из-за распространения АЧС. Кроме того, рост цен во многом связан с официальным прекращением импорта бразильского мяса, которое было дешевой составляющей многих мясных изделий – при том, что в 2017 г. поставки из Бразилии составляли 91,8% всего российского импорта свинины.

При этом необходимо отметить, что по многим показателям охарактеризовать среднюю ситуацию по стране в целом достаточно сложно, поскольку цены на мясо и мясную продукцию в различных регионах могут отличаться более чем в 3 раза (см. табл. 1).

Экспорт мяса и мясной продукции

Согласно данным ФТС, за январь-август 2018 г. экспорт мяса и пищевых мясных субпродуктов в стоимостном выражении вырос почти на треть (+32,3%) по сравнению с аналогичным периодом прошлого года. При этом экспорт более дорогой готовой продукции уже традиционно сокращается – так, экспорт колбас, готовых и консервированных продуктов из мяса и мясных субпродуктов упал за 8 месяцев 2018 г. на 3,6% в годовом выражении (при росте импорта на 2,2%).

Между тем, 10 октября в рамках выставки «Золотая осень-2018» глава Минсельхоза Д. Патрушев представил проект «Экспорт продукции АПК». В частности, согласно проекту к 2024 г. ожидается наращивание экспорта мясной и молочной продукции до 2,2 млрд. долл. Очевидно, что даже несмотря на относительно высокие текущие темпы роста экспорта мяса, для достижения поставленной цели они будут недостаточны. Для справки, в 2017 г. экспорт мяса и молочной продукции составил 587,5 млн. долл., в январе-августе 2018 г. – 425,2 млн. долл.

Дальнейшему увеличению темпов роста экспорта мяса могло бы помочь расширение географии поставок. Однако статистика ФТС показывает, что этот процесс замедляется. Если по итогам 2017 г. в целом по статье экспорта мяса и пищевых мясных субпродуктов направления вывоза продукции расширились до 52 стран (с 33 в 2014 г.), то за январь-август 2018 г. число стран составило лишь 51. И хотя в этом году появлялись новые страны-партнеры – например, начались поставки баранины в Японию и ОАЭ, свинины – в Сингапур, КНДР и пр. (см. табл. 2) – число стран, с которыми торговые отношения в этом году прервались, сопоставимо с числом новых рынков. К тому же поставки на новые рынки поначалу обычно невелики и осуществляются в пробном режиме. Так, несмотря на то, что Китай уже давно называют потенциально перспективным рынком для российского мяса, до сих пор он не входит даже в десятку ведущих стран-импортеров ни по одному из основных видов этой продукции. В отдельных случаях ухудшаются и отношения с традиционными торговыми партнерами – например, в этом году сократились закупки российского мяса со стороны Беларуси (см. табл. 2). Наблюдаемый в настоящий момент рост экспорта свинины – весьма скромный (+5,9%), и обеспечен главным образом поставками на Украину (на которую приходится более 70% российского экспорта свинины).

Новое явление – значительный рост экспорта баранины

В целом рост экспорта мяса и пищевых мясных субпродуктов в первые 8 месяцев 2018 г. наблюдался практически по всем категориям, но стоит отметить беспрецедентный рост экспорта баранины – в стоимостных объемах вывоз увеличился в 37,3 раза, до 30,88 млн. долл. (см. табл. 2) по сравнению с 0,83 млн. долл. в январе-августе 2017 г., а в физическом выражении экспорт баранины вырос и вовсе в 48,7 раз (см. рис. 5). Экспорт баранины не только превысил объемы экспорта мяса КРС, но и стал сопоставим с экспортом свинины (40,44 млн. долл.). Данный феномен был обеспечен во многом благодаря взрывному росту экспорта продукции в Иран, который нарастил импорт продукции из России более чем в 70 раз и в результате увеличил свою долю в российском экспорте баранины с 51,8% в январе-августе 2017 г. до 97,8% в январе-августе 2018 г. Число российских регионов, поставляющих баранину за рубеж, в этом году также резко увеличилось – по итогам января-августа их стало 15, тогда как в аналогичном периоде прошлого года – всего 8. В разы нарастили экспорт Санкт-Петербург (в 5,2 раза), Ленинградская область (в 9,7 раза) и Москва (в 5,6 раза), а республика Дагестан, начав экспорт, сразу заняла 10,8% всего российского экспорта баранины. Однако лидером стала Астраханская область, на которую приходится 55,0% стоимостного объема экспорта баранины: в январе-августе 2018 г. этот регион нарастил экспорт до 17,0 млн. долл. (3,1 тыс. т в физическом выражении) по сравнению с 17,9 тыс. долл. (3,0 т в физическом выражении) в аналогичном периоде прошлого года.

Между тем, реальная ситуация с производством и экспортом баранины неясна. Если соотнести статистику Росстата по производству баранины за январь-август 2018 г. и данные ФТС по физическим объемам экспорта и импорта (см. рис. 5), то получается, что экспорт превышает объемы производства, и с учетом импорта в стране остается лишь 1,1 тыс. т баранины (без учета остатков). Дело в том, что хотя физические объемы экспорта выросли почти в 50 раз, производство увеличилось лишь на 35,2%. Такой расклад представляется подозрительным. Вполне вероятно, что не вся продукция, представленная на российском рынке, оформляется легально. Соответственно, это также поднимает и вопросы относительно ее качества.