Стихийное бедствие в Японии: экономические последствия

Основные выгоды в результате восстановления Японии после землетрясения получит строительный сектор и производители промышленного оборудования и материалов, основные издержки понесут жилищно-коммунальное хозяйство, финансовый сектор и производители потребительских товаров. Для мировой экономики основные издержки связаны с дефицитом комплектующих, поставляемых из Японии.

Общий размер ущерба. На сегодня общий объем ущерба от стихийного бедствия оценивается представителями Правительства Японии в размере 300 млрд. долл., что составляет около 6% ВВП Японии. С 1 апреля в стране начинается исполнение государственного бюджета нового финансового года, который предусматривает государственные расходы в размере 1,1 трлн. долл. США (20% ВВП). До конца апреля правительство планирует принять дополнительные поправки к бюджету, которые необходимы для определения источников финансирования дополнительных расходов на восстановление страны. В частности, предполагается выпуск новых долговых обязательств, а также рассматривается возможность повышения ставок отдельных налогов.

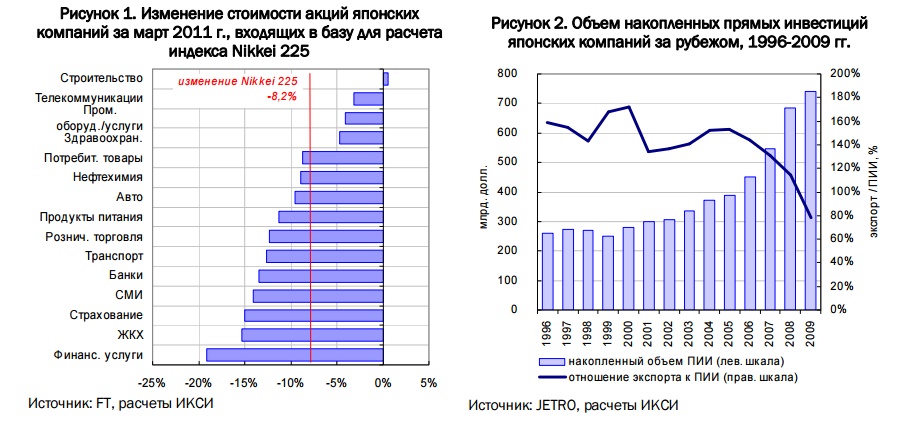

Последствия стихийного бедствия для отдельных отраслей. По оценкам инвесторов, наибольший негативный эффект от стихийного бедствия в Японии понесут производители потребительских товаров, финансовый сектор и жилищно-коммунальное хозяйство. В то же время, динамика стоимости акций компаний, связанных с производством промышленного оборудования и строительством, по итогам марта оказалась лучше среднерыночной (см. рисунок 1) за счет ожиданий получения правительственных заказов на устранение последствий катастрофы и восстановление инфраструктуры.

Последствия для мировой экономики. На настоящий момент основными негативными последствиями для мировой экономики являются нарушения поставок по каналам международной торговли. Несмотря на то, что общий показатель зависимости мировой экономики от Японии кажется не слишком высоким (на долю Японии приходится около 5% мирового экспорта), японские компании сохраняют за собой ключевые компетенции в производстве целого ряда электронных компонентов и промышленных материалов, которые занимают важное место в мировой производственной цепочке.

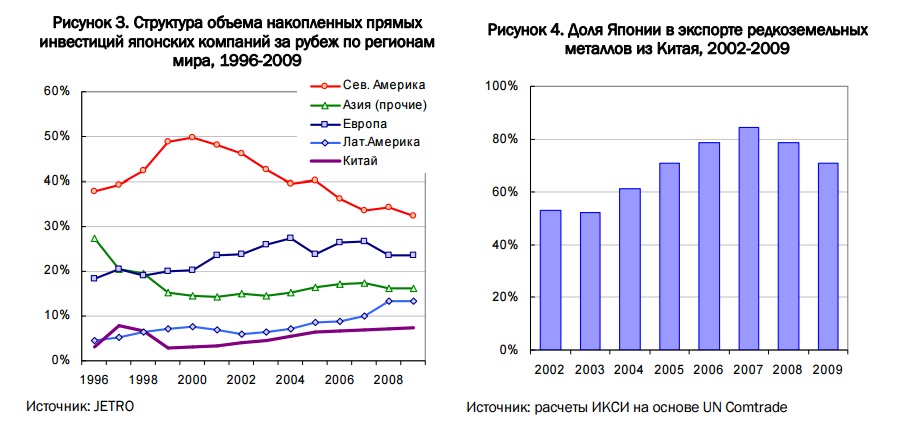

Еще в начале 1990-х гг. доля Японии в мировом экспорте достигала 10%. Однако впоследствии по причине активного роста развивающихся стран японские компании взяли курс на расширение производственных мощностей за рубежом и их размещение ближе к местным рынкам сбыта (см. рисунок 2). В целом в 2009 г. общий объем накопленных прямых инвестиций за рубеж вырос по сравнению с 1999 г. в 3 раза. Более того, по итогам 2009 г. объем накопленных инвестиций японских компаний за рубежом впервые превысил годовой объем экспорта японских товаров. Наиболее активно осуществляли перенос производства за границу компании-производители электроники и автомобилей, на долю которых приходилось до 50% общего объема инвестиций. Основным регионом инвестиций являлась Северная Америка, на долю которой приходится более 30% объема накопленных инвестиций, хотя в последние годы отмечается рост доли стран Латинской Америки и Китая (см. рисунок 3).

Однако при этом производство высокотехнологичной продукции во многом остается сконцентрированным внутри Японии. Например, в настоящее время Япония является основным импортером редкоземельных металлов из Китая, который в свою очередь производит 97% от их общемирового объема (см. рисунок 4). Компоненты, производимые в Японии с использованием данных металлов, в дальнейшем поставляются в другие страны (в том числе обратно в Китай) для производства таких продуктов, как ветряные турбины, гибридные автомобили и электронные приборы (мобильные телефоны, компьютеры, телевизоры).

Особенно велика роль японских компаний в производстве ключевых компонентов в автомобильной промышленности. В связи с этим, начиная с середины марта практически все ведущие мировые автопроизводители в той или иной степени столкнулись с сокращением объемов производства по причине нехватки комплектующих из Японии (см. Приложение). При этом в полной мере дефицит комплектующих в мировой автомобильной промышленности начнет ощущаться только в апреле 2011 г., поскольку доставка компонентов из Японии в другие регионы мира занимает некоторое время (например, в Европу – около 6 недель) и, таким образом, в марте заводы еще имели возможность получать комплектующие, отправленные из Японии до начала стихийного бедствия. Ситуация усугубляется тем, что события в Японии совпали по времени с низким уровнем запасов в автомобильной промышленности США. На 1 марта уровень запасов находился на минимальном уровне, начиная с 2002 г.

По оценкам экспертов, восстановление поставок комплектующих из Японии произойдет не ранее июня 2011 г. В то же время необходимо отметить, что в производстве автомобилей участвует такое количество поставщиков, что сами автопроизводители не всегда в состоянии полноценно оценивать ситуацию. Так, например, после землетрясения в Японии компания Toyota потребовала от своих поставщиков первого уровня (Tier 1 suppliers) детальных отчетов о положении их субпоставщиков, чего никогда не делала в нормальной ситуации.

Сроки восстановления японскими компаниями производства комплектующих сложно прогнозировать. Основной специализацией японских компаний на мировом рынке является производство электронных компонентов, процесс производства данной категории продукции очень чувствителен к неожиданным остановкам и сбоям в работе. При этом наладка линии после остановки занимает до 3 дней, а в случае аварийного отключения электроэнергии и/или повторных землетрясений весь процесс наладки нужно начинать заново. Поэтому японские компании не будут спешить с запуском производственных линий из-за опасений повредить оборудование или снизить качество выпускаемых изделий. В конечном итоге текущие проблемы с поставками комплектующих могут привести к тому, что ведущие международные компании пересмотрят свою политику относительно географической структуры производственной цепочки в сторону большей диверсификации, чтобы обеспечить возможность поставки комплектующих с производственных площадок, размещенных в разных странах. В краткосрочной перспективе определенные выгоды получат производители, которые в наименьшей степени зависят от поставок комплектующих из Японии.