Условия формирования глобально конкурентоспособных промышленных компаний в России

Кононова В.Ю., Заверский С.М., Плеханов Д.А.

Развитие обрабатывающей промышленности России требует формирования национальных промышленных компаний, способных выдержать конкуренцию на мировом рынке. За рубежом такие компании представляют собой крупные бизнес-единицы, способные разрабатывать и выводить на рынок новую продукцию, создавать новые стандарты производства. В современной России в ряде отраслей машиностроения началось формирование таких компаний. Однако их дальнейшее развитие требует государственной поддержки в виде налоговых и таможенных стимулов, поддержки экспорта, реализации совместных частно-государственных проектов. Эффективная реализация этих мер связана с созданием особой государственной структуры, ответственной за выбор и реализацию приоритетов промышленного развития.

Введение

Развитие обрабатывающей промышленности в настоящее время становится необходимым условием обеспечения диверсификации и устойчивого роста экономики России. Особое значение в связи с этим приобретает развитие высокотехнологичных отраслей — авиастроения, автомобилестроения, приборостроения. Наряду с этим в условиях открытости экономики и усиления глобальной конкуренции для развития обрабатывающей промышленности России необходимо обеспечение конкурентоспособности промышленной продукции не только внутри страны, но и на мировом рынке, в том числе путем формирования глобально конкурентоспособных национальных промышленных компаний. Зарубежный опыт показывает, что такие компании обычно представляют собой крупные производства, способные разрабатывать и выводить на рынок новую продукцию, которые создают новые технологии и стандарты производства, имеют известные бренды и формируют позитивный имидж страны за рубежом. Примеры таких компаний — промышленных лидеров — Toyota, Boeing, Ford, Siemens и др.

Целью настоящей статьи является выявление условий формирования глобально конкурентоспособных промышленных компаний в России. Вначале будут выявлены основные характеристики таких компаний на основе зарубежных статистических данных. Далее проанализируем потенциал формирования глобально конкурентоспособных промышленных компаний в России, уделяя особое внимание возможностям формирования таких компаний в высокотехнологичных отраслях промышленности. В завершение рассмотрим основные направления государственной политики, направленной на создание условий для формирования и развития российских компаний — промышленных лидеров.

Основные характеристики глобально конкурентоспособных промышленных компаний

Обратившись к статистическим данным и аналитическим работам, посвященным ведущим зарубежным промышленным компаниям, можно выявить важнейшие характеристики таких компаний. В частности, к таким характеристикам можно отнести следующие: уровень затрат на исследования и разработки, масштаб производства, система организации производства и уровень производительности труда, вклад в национальную экономику, известность торговой марки и др.

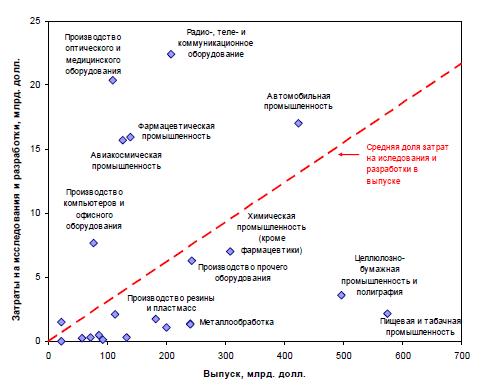

Затраты на исследования и разработки весьма значительны в современном промышленном производстве. В особенности это характерно для высокотехнологичных отраслей, где накопленные знания дают наибольший эффект: в авиастроении, космической отрасли, автомобильной отрасли, фармацевтике и др. Например, в США средняя доля затрат на исследования и разработки по отраслям составляет 3% объема выпуска.

Однако для отраслей, производящих высокотехнологичную продукцию, доля подобных затрат в несколько раз выше и может достигать в среднем 10–12% (рис. 1).

Рис. 1. Затраты на исследования и разработки в отраслях промышленности США

Источник: OECD STAN Database, 2003

Ведущие компании в данных отраслях, как правило, являются отраслевыми лидерами по расходам на исследования и разработки. Так, в США на 100 крупнейших компаний приходится 90% всех затрат на НИОКР, понесенных в стране; в Финляндии доля только одной Nokia составляет 84%; в Южной Корее 44% всех расходов на НИОКР осуществляет Samsung.

Масштаб производства. Высокие объемы затрат на исследования и разработки обусловлены тем фактом, что такие компании представляют собой только крупные бизнес-структуры. В силу этого основные рынки промышленной продукции за рубежом являются высоко концентрированными. В особенности это характерно для высокотехнологичных производств, где крупнейшие производители могут занимать более 50% рынка (рис. 2).

Рис. 2. Концентрация производства в отраслях промышленности США

Источник: US Census Bureau, 1997

Так, согласно исследованию US Census Bureau, в США лидерами по концентрации производства являются автомобильная и авиакосмическая промышленность, где на долю четырех крупнейших компаний приходится 80% рынка и 60% рынка соответственно.

Концентрация производства сопровождается также концентрацией экспорта. По оценке ЮНКТАД, две трети мирового экспорта приходится на крупнейшие транснациональные компании. При этом, по данным ВТО, на высокотехнологичную промышленную продукцию (продукция автомобильной промышленности, офисное и телекоммуникационное оборудование, другая продукция машиностроения) приходится около 40% мирового товарного экспорта.

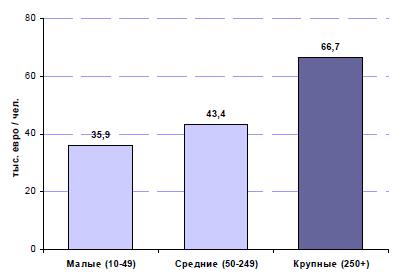

Организация производства и производительность труда. Крупные промышленные компании в силу отдачи от масштаба производства, использования передовых технологий и рациональной организации производственных процессов, как правило, демонстрируют высокую производительность труда. Так, исследование Евростата показало, что в странах ЕС производительность труда в крупных компаниях в 1,5–2 раза превышает производительность на малых и средних предприятиях (рис. 3). При этом различия между уровнем производительности труда на малых и крупных предприятиях особенно велики в промышленных отраслях, таких как производство транспортных средств и оборудования, производство электроники и оптического оборудования.

Рис. 3. Производительность труда на малых, средних и крупных промышленных предприятиях в странах ЕС

Источник: Eurostat, 2003

Крупные промышленные компании также известны высокой активностью по улучшению организации производственных процессов — сокращению объема складских запасов, рациональному размещению производственного оборудования и организации рабочих мест, улучшению управления качеством продукции6. Отметим также, что ведущие производители в автомобильной промышленности (Toyota, Ford, Valeo и др.), авиастроении (Boeing, Lockheed), производстве электроники и оборудования

(Bosch) являются лауреатами премии Shingo Prize for Excellence in Manufacturing за достижения в области организации производственных процессов.

Еще одна характерная особенность организации производства в рамках ведущих промышленных компаний — разделение операций между самой компанией и ее поставщиками. Как правило, ведущие промышленные компании задают стандарты на полуфабрикаты и промышленные материалы, производимые поставщиками. Это требует определенных особенностей работы с сетью поставщиков. Для крупных промышленных корпораций сеть поставщиков может достигать в зависимости от отрасли 10–13 тыс. компаний, начиная от производителей крупных узлов и компонентов и заканчивая поставщиками промышленных материалов (металлопрокат, пластмассы, краски и т. д.). Компании-поставщики проходят жесткий отбор по качеству продукции, срокам и условиям поставки. Сами же ведущие промышленные компании принимают на себя функции интеграторов, осуществляющих выпуск конечной продукции и ведущих разработку новых продуктов, а также технологий и стандартов производства, которые впоследствии распространяются и на их поставщиков.

Вклад в национальную экономику. Работая с сетью поставщиков, крупные промышленные компании обеспечивают спрос на продукцию целого ряда отраслей национальной экономики, обеспечивая тем самым и определенное количество рабочих мест. Например, в Германии увеличение спроса в денежном выражении на готовые автомобили на 1 евро вызывает мультипликативное увеличение спроса на продукцию поставщиков автомобильных компаний на 2,7 евро (рис. 4). В это число входит рост спроса на автокомпоненты, стали и сплавы, иные промышленные материалы, а также на бизнес-услуги, услуги транспорта, финансовые услуги. Этот спрос, в свою очередь, поддерживает определенное количество рабочих мест в стране. Например, по оценке, в США на 1 рабочее место в автомобильной промышленности приходится более 8 рабочих мест в других отраслях, прямо или косвенно связанных с автомобильной промышленностью.

Рис. 4. Спрос крупных компаний автомобильной промышленности Германии на продукцию поставщиков

Источник: Federal Statistics Office, Germany

Отметим, что, несмотря на активную деятельность по созданию производственных мощностей за рубежом, крупные промышленные корпорации компании сохраняют ключевые операции по производству продукции и разработке новых моделей на территории стран своего происхождения. По приблизительным оценкам, исследования и разработки крупных промышленных компаний на 80–90% сосредоточены на «домашнем» рынке. В связи с этим показателен пример автомобильной отрасли США, в которой ведущие автомобильные компании (Ford, GM, Chrysler) размещают ведущие производства на территории США, обеспечивая 80% рабочих мест в автомобильной промышленности страны.

На иностранные автомобильные компании, действующие на территории США, приходится только 20% рабочих мест в отрасли.

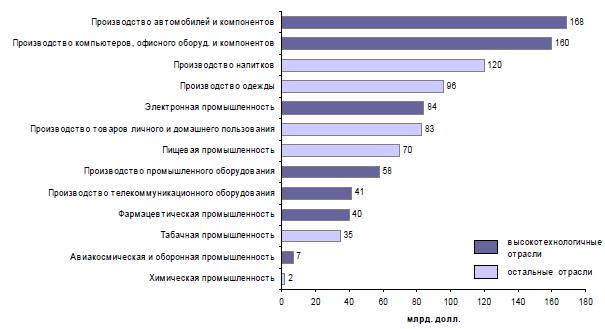

Известность торговой марки. Ведущие промышленные компании, работающие на потребительском рынке, обладают известными и дорогими брендами, которые по совокупной стоимости лидируют в мировом рейтинге 250 ведущих компаний по рыночной стоимости брендов (BrandFinance Global 250), опережая по стоимости брендов отрасли потребительского сектора, не относящиеся к высокотехнологичным (производство напитков и одежды).

Рис. 5. Стоимость брендов по отраслям промышленности

Источник: рейтинг BrandFinance Global 250, 2007

Итак, еще раз отметим ряд характеристик глобально конкурентоспособных промышленных компаний. Это, прежде всего, тип продукции, масштаб производства, затраты на исследования и разработки, развитие поставщиков и др. (табл. 1). Совокупность данных характеристик была использована нами в качестве оценки потенциала формирования глобально конкурентоспособных промышленных компаний в России.

Таблица 1. Основные характеристики глобально конкурентоспособных промышленных компаний

|

Критерий |

Содержание |

|

Продукция |

|

|

Масштаб производства |

|

|

Исследования и разработки |

|

|

Управление |

|

|

Бренды |

|

|

Развитие поставщиков |

|

|

Происхождение |

|

Потенциал формирования глобально конкурентоспособных промышленных компаний в России

Несмотря на то, что промышленное производство в России в последние годы растет с темпом 4–6% ежегодно, а в ряде ведущих компаний ведутся процессы консолидации, модернизации производства и разработка новой продукции, в целом российские промышленные компании-лидеры, способные конкурировать с ведущими мировыми корпорациями, находятся только в стадии формирования. Отраслевая структура крупнейших компаний в России отражает недостаточный уровень развития несырьевых производств. Например, согласно рейтингу крупнейших российских компаний по объему выручки «Эксперт 400», среди 400 крупнейших российских компаний на долю сектора добычи и переработки сырья приходится 58% совокупной выручки, а доля каждого из остальных секторов не превышает 11% (рис. 6).

Рис. 6. Отраслевая структура крупнейших компаний России и США по выручке

Источник: Fortune, Эксперт, 2006

В то же время в современной России существует определенный потенциал по созданию глобально конкурентоспособных промышленных компаний в ряде обрабатывающих отраслей, которые уже сейчас наращивают объемы выпуска и улучшают организацию производства. В этих отраслях происходит формирование холдингов, позволяющее увеличить масштабы производства, консолидировать средства для обновления оборудования и технологий, расширить присутствие компаний на мировом рынке. В числе наиболее перспективных отраслей — автомобильная промышленность, авиастроение, судостроение, транспортное машиностроение. Наряду с этим некоторые объединенные компании ведут активную работу по модернизации используемых производственных технологий и способов организации производства, расширению присутствия на глобальном рынке, обновлению продуктового ряда (табл. 2).

Таблица 2. Консолидация производства в отраслях машиностроения

|

Отрасли машиностроения |

Год |

Основные события |

|

Автомобилестроение |

2006 |

Формирование Группы ГАЗ |

|

Авиастроение |

2007 |

Создание Объединенной авиастроительной корпорации (ОАК) |

|

Транспортное машиностроение |

2007 |

Консолидация активов Трансмашхолдингом |

|

Судостроение |

2007, март |

Подписание указа о создании Объединенной судостроительной корпорации (ОСК) |

|

Атомное машиностроение |

2007 |

Консолидация предприятий Атомэнергомаш |

Однако процессы формирования конкурентоспособных промышленных компаний в России сдерживаются рядом факторов, таких как нехватка квалифицированных рабочих и инженерных кадров, устаревшее производственное оборудование и технологии, отсутствие качественных материалов и комплектующих российского производства. В результате на российской территории в большей степени развиваются производства, имеющие невысокую капиталоемкость и не требующие развитой инженерно-технической базы, необходимой для развертывания высокотехнологичных производств.

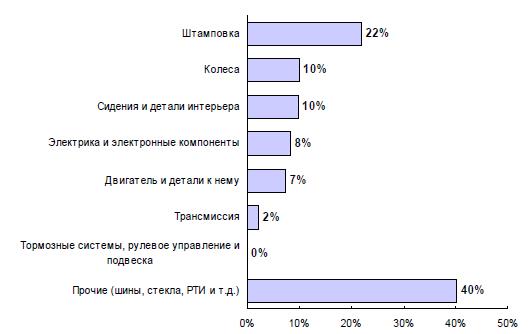

Например, в автомобильной промышленности, несмотря на развитие промышленной сборки иномарок, производство высокотехнологичных узлов и компонентов на российской территории пока не развернуто. Основные проекты иностранных поставщиков, открывающих заводы по производству автомобильных компонентов в России, связаны с производством штампованных частей кузова, автомобильных дисков и деталей интерьера.

Рис. 7. Структура иностранных инвестиций в производство автомобильных компонентов на территории России, %

Источник: данные компаний

В целом доля автомобильных компонентов, производимых в России для действующих сборочных производств, составляет в среднем только 10–15% общей стоимости необходимых автокомпонентов. При этом сборка моделей представительского класса, для которых качество материалов и комплектующих является более важным, чем для массовых моделей, осуществляется целиком из импортных компонентов. По заявлениям представителей автомобильных компаний, основной причиной, по которой использование импортных комплектующих считается предпочтительным, является недостаточное качество промышленных материалов (сталь, сплавы, пластмассы и др.), необходимые для производства автомобильных компонентов. В результате этого узлы и компоненты автомобилей, необходимых для сборочных производств, импортируются, а часть добавленной стоимости, создаваемая на стадии производства материалов и комплектующих, переносится за рубеж. Расчеты структуры стоимости, создаваемой на этапах производства материалов, комплектующих и сборки типового готового автомобиля, показывают, что сборочное производство создает только 14% стоимости конечной продукции, а на этапах производства материалов и автокомпонентов создается более 70% стоимости (рис. 8).

Рис. 8. Вклад производства сырья, материалов, компонентов и сборочных операций в стоимость типового легкового автомобиля, %

Источник: расчеты ИКСИ

При этом, несмотря на привлечение ведущих зарубежных компаний к организации конкурентоспособных производств комплектующих на территории России (таких как Magna в автомобилестроении, Snecma в авиастроении и др.), отсутствие нужной основы для производства комплектующих — промышленных материалов вынуждает производителей импортировать требуемые материалы и использовать российские мощности только в качестве сборочной площадки. Определенные требования к качеству промышленных материалов также возникают при использовании современного оборудования для производства комплектующих и сборки конечной продукции. Современное высокопроизводительное промышленное оборудование рассчитано на обработку материалов, обладающих определенными физико-химическими свойствами (такими как зернистость металла, стабильность характеристик и др.). Несоблюдение данных свойств приводит к существенному снижению производительности оборудования и падению качества конечного изделия.

Вместе с тем, по заявлениям российских производителей материалов, организация производства промышленных материалов, удовлетворяющих современным зарубежным стандартам, требует значительных капитальных затрат, окупаемость которых возможна только при массовом производстве материалов. Однако в текущих условиях потенциальный спрос сборочных предприятий на такие материалы не позволяет выйти на уровень производства, достаточный для окупаемости таких затрат.

Таким образом, задача развития конкурентоспособных производств промышленных материалов и комплектующих является необходимым условием развития на территории России глобально конкурентоспособных промышленных компаний, и требует особого внимания в качестве важного направления промышленной политики.

Основные направления промышленной политики для формирования глобально конкурентоспособных промышленных компаний в России

Необходимость проведения промышленной политики для формирования глобально конкурентоспособных промышленных компаний в России обусловлена наличием ряда проблем, с которыми сталкиваются сейчас российские промышленные компании. Как было указано выше, в числе основных проблем — нехватка кадров, необходимость модернизации оборудования и технологий, а также отсутствие промышленных материалов и комплектующих нужного качества, что не позволяет производить качественную и при этом конкурентоспособную по цене конечную продукцию. Практика показывает, что эти проблемы не могут быть решены только за счет усилий со стороны бизнеса. Решение этих проблем связано с совместными действиями со стороны бизнеса и государства в рамках промышленной политики.

На наш взгляд, в связи с тем, что глобальную конкуренцию могут выдержать только крупные компании, масштаб производства которых позволяет осуществлять необходимые затраты на НИОКР и получать экономию на издержках, необходимо стимулирование консолидации производства и образования холдингов в приоритетных отраслях, а также принятие мер государственной политики, направленных на обновление оборудования и технологий, поддержку интересов компаний за рубежом.

Кроме того, важнейшей задачей государственной политики в целях стимулирования развития обрабатывающей промышленности должно стать развитие российского производства современных промышленных материалов на основе имеющегося сырья. Это, в свою очередь, требует государственной поддержки национальных производств промышленных материалов и комплектующих, которая обеспечивала бы возможность функционирования таких производств при текущих объемах спроса на их продукцию.

Примеры возможных направлений действий бизнеса и государства представлены ниже (табл. 3).

Таблица 3. Перспективные направления действий бизнеса и государства для развития конкурентоспособных промышленных компаний

|

Проблемы |

Действия бизнеса |

Меры госполитики |

|

Недостаточные масштабы производства |

Создание холдингов |

Консолидированное налогообложение холдингов |

|

Отсутствие современного производственного оборудования |

Закупка современного оборудования за рубежом |

Налоговые стимулы по инвестициям |

|

Повышение производительности за счет улучшений организации производства |

Снижение таможенных пошлин на ввоз оборудования |

|

|

Госгарантии по кредитам и компенсация части процентной ставки |

||

|

Устаревшие технологии производства и продуктовая линия |

Закупка современных технологий производства и моделей готовой продукции за рубежом |

Налоговые стимулы НИОКР и приобретения новых технологий |

|

Увеличение затрат на НИОКР |

Целевая поддержка перспективных проектов отраслевых НИИ |

|

|

Низкая квалификация рабочих кадров |

Дополнительное обучение, повышение квалификации

|

Развитие начального профессионального образования, включая обеспечение учебного процесса современным оборудованием и материалами |

|

Обмен опытом между предприятиями отрасли |

Организация программ переподготовки совместно с бизнесом |

|

|

Дефицит квалифицированных инженерных кадров |

Стажировки за рубежом, приглашение зарубежных специалистов

|

Пересмотр образовательных стандартов по инженерным и техническим специальностям с учетом требований работодателей |

|

Обмен опытом между предприятиями отрасли

|

Обеспечение учебного процесса современным оборудованием и материалами |

|

|

Целевая поддержка образовательных программ ВУЗов, отвечающих требованиям бизнеса |

Стимулирование повышения квалификации преподавателей |

|

|

Отсутствие качественных материалов и комплектующих российского производства |

Использование импортных материалов и комплектующих

|

Стимулирование спроса на материалы и комплектующие за счет организации крупных производств по сборке готовой продукции |

|

Проведение собственных разработок материалов и комплектующих на базе имеющихся инженерных центров |

Целевая поддержка производств материалов, удовлетворяющих зарубежных стандартам |

|

|

Недостаточное продвижение продукции на внешнем рынке |

Развитие сборочных производств за пределами РФ

|

Упрощение возмещения НДС при экспорте |

|

|

Сертификация продукции на соответствие международным стандартам

|

Предоставление госгарантий по кредитам, компенсация процентной ставки |

|

|

Модификация продукции с учетом особенностей внешних рынков |

Политическая поддержка интересов компаний за рубежом |

Для обеспечения достижения целей промышленного развития необходимо также изменение структуры органов исполнительной власти, ответственных за реализацию промышленной политики. В настоящее время обязанности по стимулированию промышленного роста распределены между несколькими государственными ведомствами (Минэкономразвития, Минпромторговли и др.), что приводит к размыванию ответственности за достижение поставленных целей. В то же время зарубежный опыт показывает, что централизованное управление развитием промышленности, выполняемое профильной государственной структурой, дает высокие результаты. Так, в Японии основные полномочия по стимулированию промышленного развития были сосредоточены в Министерстве внешней торговли и промышленности (MITI), созданном в 1949 г. MITI определило приоритеты и очередность развития отраслей: развитие производства материалов, а затем — производства конечной продукции, в особенности автомобилестроения и судостроения. Действия MITI были нацелены на формирование крупных промышленных компаний, способных конкурировать на мировом рынке, а также на отбор, согласование и выполнение проектов, требовавших совместного участия частного бизнеса и государства. Эта деятельность обеспечила беспрецедентное ускорение экономического роста, сравнимое с заданными ориентирами роста российской экономики. Существует также положительный опыт государственной поддержки судостроения, автомобильной промышленности и электроники в Южной Корее.

Заключение

В современной России в ряде отраслей машиностроительного комплекса начался процесс формирования промышленных компаний нового типа, способных в перспективе выдержать конкуренцию на мировом рынке. Такие компании ведут работу по наращиванию объемов производства, выходу на зарубежные рынки, разработке и продвижению отдельных новых моделей продукции. Однако дальнейшее развитие этих компаний зависит от ряда внешних условий: обеспеченность кадрами, доступность заемного финансирования для продолжения модернизации производства, наличие доступных и качественных промышленных материалов и комплектующих.

В связи с этим развитие промышленных компаний требует государственной поддержки. Необходим ряд изменений в государственной политике, связанных как с принятием дополнительных мер промышленной политики, включая налоговые и таможенные стимулы, расширение системы государственной поддержки экспорта, так и с созданием особой государственной структуры, ответственной за выбор приоритетов промышленного развития, стимулирование развития конкурентоспособных компаний и согласование обязательств по проектам, требующим совместного участия бизнеса и государства.

Литература

- Automotive Trade Policy Council (2008) America’s Auto Industry: Economic Contributions and Competitive Challenges. [http://www.autotradecouncil.org/Upload/Domestic%20Auto%20%20Contributions.pdf]

- BrandFinance (2007) Global Intangible Tracker 2007: an Annual Review of the World’s Intangible Value. [http://www.brandfinance.com/Uploads/pdfs/BF_GIT_07_REPORT_Final%20Version%20Low%20Res.pdf]

- Department for Innovation, Universities & Skills (DIUS) and the Department for Business, Enterprise & Regulatory Reform (BERR) (2006) The R&D Scoreboard: commentary and analysis. [http://www.innovation.gov.uk/rd_scoreboard/downloads/2006_rd_scoreboard_analysis.pdf]

- Fulton G.A., McAlinden S.P. et al. Contribution of Automotive Industry to the US Economy in 1998 / The Nation and Fifty States, Winter 2001. Р. 38.

- Ishiyama Y. Industrial Policies of Japan and the United States — their Mechanisms and International Implications / In: The US — Japanese Economic Relationship: can it be Improved? NY University Press, 1989. Р. 231.

- Key Figures on European Business / Ed. by U. Johansson. European Communities, 2006. [http://epp.eurostat.ec.europa.eu/cache/ITY_OFFPUB/KS-DH-06-001/EN/KS-DH-06-001-EN.PDF]

- OECD STAN Database, 2003.

- Oliver N., Barton H. (2002) Lean Production and Manufacturing Performance Improvement in Japan, UK, and US 1994–2001. ESRC Centre for Business Research, University of Cambridge. Working Paper No. 232.

- UNCTAD. World Investment Report 2002: Transnational Corporations and Export Competitiveness. [http://www.unctad.org/en/docs/wir2002_en.pdf]

- US Census Bureau (2001) Concentration Ratios in Manufacturing: 1997 Economic Census. [http://www.census.gov/prod/ec97/m31s-cr.pdf]

- WorldAutoSteel. Advanced Vehicle Concepts: Overview Report, January 2002. [http://was.iconicweb.com/assets/attachments/ULSABAVC_Overview_Rpt.pdf]

- Вестник McKinsey. 2005. № 1. С. 741.