Валютный курс и ситуация в российской экономике

1. ПОСЛЕДСТВИЯ ВЫСОКОГО КУРСА НАЦИОНАЛЬНОЙ ВАЛЮТЫ ДЛЯ ЭКОНОМИКИ

• Рост курса рубля в 2003-2007 гг. не привел к существенным позитивным изменениям в структуре российской экономики

• Рост курса рубля в 2000-е годы привел лишь к ухудшению структуры российского импорта, стимулируя в первую очередь импорт потребительских товаров

• Утверждения о том, что сдерживание укрепления курса рубля в 2000-е годы привело к негативному эффекту в виде опережающего роста заработных плат по сравнению с ростом производительности труда не имеют под собой достаточных оснований

2. РОСТ КУРСА РУБЛЯ И ВОЗМОЖНОСТИ РОССИЙСКИХ ПРОИЗВОДИТЕЛЕЙ

• В настоящее время нельзя говорить о том, что курс рубля находится на каком-либо заниженном уровне

• Влияние валютного курса на позиции России в глобальных производственных цепочках следует оценивать, начав с оценки места России в этих цепочках. Изменение специализации экономики – длительный процесс, и для него нужны благоприятные условия

• Для проведения модернизации в капиталоемких отраслях важным является не только значение курса рубля, но и доступность капитала

3. ТАРГЕТИРОВАНИЕ ИНФЛЯЦИИ И КУРСОВАЯ ПОЛИТИКА

• Проблемы автоматической корректировки валютного курса вследствие изменения цен на нефть

• Определенная степень управления курсом со стороны центрального банка может рассматриваться как компенсация неразвитости института хеджирования валютных рисков

• Определенная степень управления валютным курсом не противоречит режиму таргетирования инфляции

1. ПОСЛЕДСТВИЯ ВЫСОКОГО КУРСА НАЦИОНАЛЬНОЙ ВАЛЮТЫ ДЛЯ ЭКОНОМИКИ

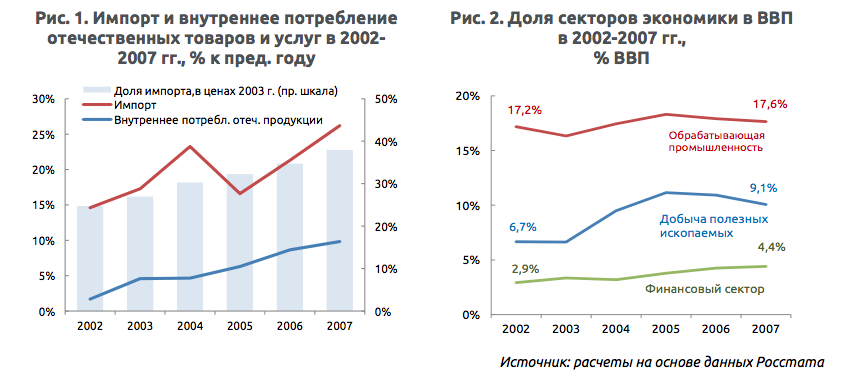

1.1. Рост курса рубля в 2003-2007 гг. не привел к существенным позитивным изменениям в структуре российской экономикиВ 2000-е годы на фоне высоких цен на нефть наблюдались высокие темпы роста курса рубля. Интервенции Банка России на валютном рынке сдерживали укрепление курса, но лишь отчасти. В 2003-2007 годах шел непрерывный рост реального эффективного курса рубля, достигший своего пика в 2005-2006 гг., и уже к январю 2006 г. реальный эффективный курс превысил значение декабря 1997 г.

Рост курса рубля начался в российской экономике после 2002 г. одновременно с началом повышения цен на нефть в мировой экономике. Всего за период с 2002 по 2007 гг. номинальный курс рубля вырос по отношению к доллару США практически на треть (29,5%). Безусловно, рост курса рубля способствовал снижению стоимости импортного оборудования для российских предприятий. Но самое главное – в результате притока в страну доходов от сырьевого экспорта у предприятий появились финансовые ресурсы для осуществления подобных закупок. В дальнейшем рост доходов от экспорта трансформировался в общий подъем экономической активности.

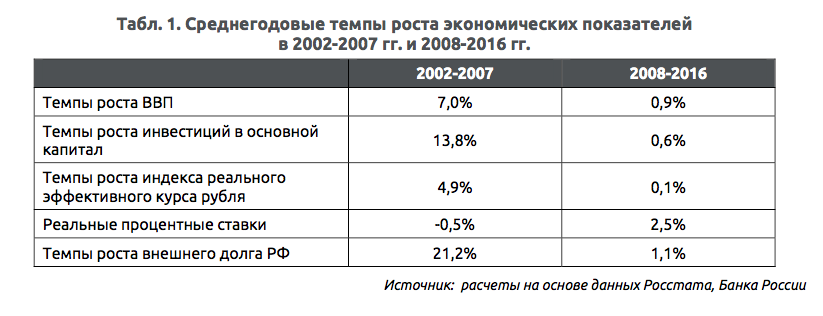

В этот период рост курса рубля превратился в фактор, который немало способствовал формированию потребительской модели развития российской экономики. Эта модель характеризовалась опережающим ростом импорта по сравнению с потреблением продукции российских предприятий (рис. 1). Сложилась ситуация, при которой стало дешевле ввозить самые простые технические изделия из-за рубежа, чем заниматься развитием производства внутри страны. За период с 2002 по 2007 гг. в лидеры по росту доли в ВВП среди секторов российской экономики вышли добыча полезных ископаемых и финансовый сектор (рис. 2), а доля минеральных продуктов в экспорте РФ выросла с 55,2% в 2002 г. до 64,8% в 2007 г. Одновременно доля машиностроительной продукции снизилась с 9,5% до 5,6%. В результате, в структуре мирового экспорта продукции машиностроения доля России составляла в 2007 г. микроскопические 0,2%.

Несмотря на то, что рост курса рубля, как предполагалось, должен был способствовать стимулированию импорта иностранного оборудования, за период 2002-2007 гг. в целом произошло ухудшение структуры российского импорта. Потребительский импорт (конечная продукция, предназначенная для покупателей) рос опережающими темпами по сравнению с импортом товаров инвестиционного назначения (станками, оборудованием для производства продукции). Так, в структуре машиностроительного импорта РФ доля потребительских товаров увеличилась с 24% в 2002 г. до 35% в 2007 г. (рис. 3). В то же время доля инвестиционных товаров снизилась с 56% до 48%. Если рассматривать структуру российского импорта по всем категориям товаров, а не только продукцию машиностроения, то можно отметить, что потребительские товары занимали большую долю в структуре импорта по сравнению с инвестиционными товарами на протяжении всего периода наблюдений. Доля импорта потребительских товаров начала снижаться только после 2008 г.

В дискуссиях о валютной политике часто высказывается мнение, что сдерживание укрепления национальной валюты приводит к искусственному завышению зарплаты (как по отношению к уровню других стран, так и по отношению к производительности труда) и тем самым вносит дисбаланс в развитие экономики. Сторонники такого подхода часто приводят в пример развитие российской экономики в 2000-е гг., когда темпы роста реальной заработной платы якобы существенно превышали реальные темпы роста производительности труда.

Утверждение о том, что в 2000-е гг. рост заработной платы значительно опережал рост производительности труда, является мнимым. Несмотря на то, что такое представление получило широкое распространение как в прессе, так и среди официальных лиц, по сути, оно представляет собой всего лишь результат некорректного сопоставления статистических данных (сноска 1). Некорректность сопоставлений такого рода связана прежде всего с тем, что два показателя – реальная заработная плата и производительность труда в реальном выражении – оцениваются с помощью принципиально разных ценовых индексов, при этом часть затрат работодателей на использование труда своего наемного персонала (страховые взносы, оплата труда персонала, нанятого индивидуальными предпринимателями и т.д.) остается неучтенной.

Ввиду того, что миф об ускоренном росте зарплат в России, опережающем темпы роста производительности труда, является весьма устойчивым и уже стал основанием в том числе и для оценки валютной политики Банка России, представляется целесообразным привести некоторые разъяснения о его несостоятельности.

Действительно, в 2000-е гг. реальная заработная плата работников корпоративного сектора экономики России имела высокие темпы роста. Это было связано с расширением бизнеса во многих секторах экономики (как экспортно-сырьевых, так и «неторгуемых» секторах, ориентированных на внутренний рынок), а также с тем, что потребительская инфляция в это время замедлялась (например, с 15,1% в 2002 г. до 9,0% в 2006 г.). Однако в то же самое время, по данным СНС, зарплаты в некорпоративном секторе России (сектор, где работодатель не является юридическим лицом, в то время насчитывал 25-30% занятых в экономике) составляли значительно меньшие суммы (например, 4,7 тыс. руб. в месяц в 2006 г. против 10,6 тыс. руб. в корпоративном секторе экономики), а их отставание от зарплат корпоративного сектора постоянно увеличивалось. В частности, в работе Капелюшникова Р.И. (см. сноску выше) приводятся данные, что этот «межсекторный разрыв» в оплате труда составлял в 1997-2001 гг. 30-40%, а в 2001-2006 гг. – уже 50-70%. Один только этот фактор уже свидетельствует о том, что оценки темпов роста реальных зарплат, основанных на зарплатах корпоративного сектора, являются завышенными.

Еще большие искажения в таких оценках вскрываются, если сравнивать рост производительности труда не с зарплатой, полученной работниками, а с расходами на оплату труда для работодателей (или со стоимостью рабочей силы). По оценкам, приведенным в работе Капелюшникова Р.И., в 2002-2006 гг. кумулятивный прирост реальной заработной платы, оцененной с позиции работодателя, оказался сопоставим с приростом производительности труда (29,0% и 28,4% соответственно). Это связано с тем, что динамика цен для производителей в это время была совершенно иной, чем динамика потребительских цен (дефлятор ВВП в 2002 г. составил 15,5%, в 2004 г. – 20,3%, в 2006 г. – 15,2%), а расходы компаний на уплату страховых взносов становились относительно меньше в связи с действовавшей в то время регрессивной системой их начисления). Таким образом, для работодателей рост стоимости рабочей силы примерно соответствовал росту производительности труда, а с учетом календарного фактора (разной продолжительности рабочего времени в часах) можно говорить даже о небольшом сокращении стоимости рабочей силы за час (на 1,0% в 2006 г. по сравнению с уровнем 2002 г.).

С учетом вышесказанного, для определения тенденций в производительности и стоимости привлечения труда более корректным представляется сравнение удельного веса оплаты труда в валовой добавленной стоимости. Данные СНС показывают, что в 2000-е гг. затраты на труд (включая заработную плату, скрытую оплату труда, страховые взносы работодателей) в целом по экономике составляли 45-46% ВВП. При этом в промышленности соответствующий показатель снизился с 51-52% валовой добавленной стоимости данного сектора в 2002-2003 гг. до 36-38% в 2005-2007 гг. (см. рис. 5). Это свидетельствует о том, что «ускоренный рост» затрат на труд не был характерен для российской экономики.

2. РОСТ КУРСА РУБЛЯ И ВОЗМОЖНОСТИ РОССИЙСКИХ ПРОИЗВОДИТЕЛЕЙ

2.1. В настоящее время нельзя говорить о том, что курс рубля находится на каком-либо заниженном уровнеК началу 2017 г. эффект девальвации 2014 г. оказался практически исчерпанным. Индекс реального эффективного курса – показатель, который является одним из индикаторов для сравнения уровня ценовой конкурентоспособности внутреннего производства по сравнению со странами-основными торговыми партнерами, - в настоящее время находится на уровне октября 2014 г. Если рассматривать более широкий промежуток времени, то скорее можно говорить о том, что рубль является переоцененной, чем недооцененной валютой. По сравнению со своим средним историческим значением за период с 1994 г. по 2017 г. индекс реального эффективного курса рубля можно считать завышенным как минимум на 12% (рис. 6).

Один из аргументов, который приводится в пользу крепкого курса рубля – это необходимость поддержки высокотехнологичных конечных производителей. Предполагается, что расширение географии производственных цепочек приводит к тому, что в продукции производителей содержится большая доля импортных компонентов из разных стран. Вместе с тем, большое число конечных производителей характерно для стран с развитой экономикой. К российской же экономике данный аргумент пока не применим, поскольку очень мало производств, встроенных в глобальные производственные цепочки на стадии конечной продукции.

Для экономики России характерна, прежде всего, крайне высокая доля сырьевых отраслей. При этом структура российского экспорта является также преимущественно сырьевой, в отличие от крупнейших развитых и развивающихся стран, где можно говорить о конкуренции на верхнем уровне производственной цепочки. Лишь около 20% российского экспорта приходится на обрабатывающую промышленность по сравнению с 94% в Китае, 80-90% в Германии, Франции и Японии (рис. 7).

Доминирующая доля сырья в экспорте означает, что в производственных цепочках большинство российских компаний находится не на конечном этапе, а в самом начале – на этапе поставки ресурсов. Это подтверждается также тем фактом, что вклад зарубежных компаний в стоимость экспортируемой из России продукции составляет менее 14%. Это существенно ниже, чем в большинстве развитых и крупных развивающихся экономик, которые имеют гораздо больше конечных производств из импортных материалов и компонентов. Для сравнения, в Германии и Франции данный показатель составляет 25-26%, а в Китае и Южной Корее – 32% и 42% соответственно (рис. 8). Низкая доля иностранного участия в конечной стоимости российской продукции означает, что ослабление валютного курса не будет столь критично влиять на российские экспортные производства в результате увеличения стоимости импортируемых товаров.

Призыв изменить ситуацию коренным образом и встроиться в глобальные производственные цепочки на самом высоком уровне так, чтобы конкурировать по показателям качества и технологичности, в короткие сроки в России пока нереализуем. Для этого нужны, прежде всего, высококвалифицированные кадры и значительная научная и технологическая база.

Для России более реален путь к диверсификации экспорта и изменению структуры экономики за счет развития базовых отраслей, как капиталоемких, так и трудоемких, которые могут конкурировать с импортной продукцией на внутреннем рынке, наращивать объемы экспорта продукции и постепенно повышать уровень участия в производственных цепочках. Это касается, прежде всего, металлургии, химической промышленности, деревообработки и машиностроения. И повышение ценовой конкурентоспособности за счет ослабления валютного курса в данном случае будет лишь способствовать ускорению процесса развития.

В условиях более низкого курса рубля российские капиталоемкие производства получат необходимый им временной задел для модернизации и повышения степени передела сырья, чтобы иметь возможность встраиваться в глобальные цепочки на более высоком уровне. Это позволит расширить возможности экспорта и ограничить импорт в целом, повышая конкурентоспособность российской продукции на внутреннем рынке. В результате, рост объема ресурсов у компаний капиталоемких отраслей позволит увеличить и закупки импортного оборудования в целях модернизации и повышения эффективности производства.

Рост числа ориентированных на экспорт компаний будет также способствовать росту эффективности российского производства. Конкуренция на зарубежных рынках заставляет компании снижать издержки, в том числе путем роста производительности труда. Более того, необходимость встраиваться в мировые производственные цепочки заставляет экспортеров следовать международным стандартам качества и охраны окружающей среды.

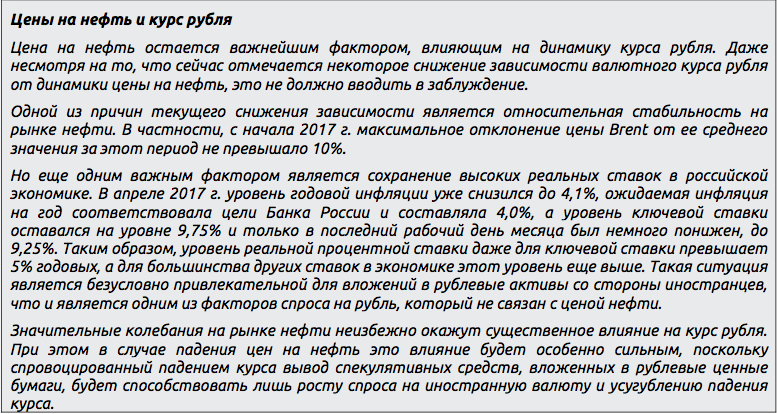

2.3. Для проведения модернизации в капиталоемких отраслях важным является не только значение курса рубля, но и доступность капиталаВ период 2002-2007 гг. высокие темпы роста курса рубля компенсировались для производителей низкими процентными ставками. В настоящее же время уровень процентных ставок в экономике по сравнению с тем периодом увеличился. В среднем за 2008-2016 гг. средний уровень реальных процентных ставок составил 2,5% (см.сноску 2), в то время как в 2002-2007 гг. реальные процентные ставки фактически были отрицательными (и при этом темпы инфляции в стране снижались) (см. табл. 1). Еще одним фактором, который отличает ситуацию последних лет от середины 2000-х годов, является ограниченный доступ к внешнему финансированию (вследствие введения санкций и обострения геополитической ситуации).

В итоге мы имеем выросшие процентные ставки, в то время как какой-либо существенной корректировки курса рубля в реальном выражении не произошло. Фактически с точки зрения конкурентоспособности производителей курс рубля вернулся к уровню трехлетней давности. Соответственно, можно сделать вывод о том, что общий баланс выгод и издержек для производителей сместился в негативную сторону. Невозможно привлечь капитал в инвестиционные проекты по низкой ставке, и при этом отсутствуют какие-либо выигрыши по цене при конкуренции с импортной продукцией. В конечном итоге такая ситуация является тупиковой для обеспечения экономического роста.

3. ТАРГЕТИРОВАНИЕ ИНФЛЯЦИИ И КУРСОВАЯ ПОЛИТИКА

3.1. Проблемы автоматической корректировки валютного курса вследствие изменения цен на нефтьПереход к плавающему курсу рубля в рамках режима таргетирования инфляции предусматривает автоматическую корректировку валютного курса вследствие изменения цен на нефть. Вместе с тем, важно учитывать все возможные последствия такой корректировки, в том числе и негативные.

Допуская и принимая автоматическое воздействие колебаний на рынке нефти на курс рубля, мы по сути привязываем курс рубля к одному из наиболее сложно прогнозируемых индикаторов в мировой экономике. Сложность прогнозирования цен на нефть подтверждается как целым рядом научных публикаций (см.сноску 3), так и сопоставлением фактических данных и прогнозов цен на нефть, сделанными Банком России и Министерством финансов.

Сопоставление данных по прогнозам МЭР, принятым для формирования федерального бюджета в разные годы и фактических данных по цене нефти также показывает, что практически ни одно серьезное колебание на рынке нефти МЭР спрогнозировать не смог (рис. 9). Единственный период, когда фактические данные были близки к прогнозным оценкам, относится к 2002-2014 гг., когда на рынке нефти значительных колебаний не было. И в этом нет ничего удивительного – это полностью согласуется с результатами научных работ, в которых было показано, что лучший способ прогнозирования цены на нефть на следующий длительный период – это использование текущей цены (см.сноску 4).

Однако для российского бюджета важна не только цена нефти сама по себе, но и курс рубля. И здесь точность прогнозов МЭР до 2014 г., когда курс рубля находился в состоянии управляемого плавания, была существенно выше. В 2008-2013 гг. только однажды фактическое значение курса отклонилось от прогнозного более, чем на 10% – в 2009 г., когда отклонение составило 28%. Таким образом, в тот период проблемы в прогнозировании цены на нефть сказывались на экономических субъектах вполне умеренно.

С конца 2014 г. Банк России перешел к свободному курсообразованию, и отклонение фактического значения курса от прогнозного в 2015 г. составило 61% (справедливости ради, стоит отметить, что этот прогноз был сформирован до больших потрясений на валютном рынке осенью 2014 г.). Существенное отклонение фактических данных от прогнозных значений наблюдается и в 2017 г. В бюджете заложена среднегодовая цена на нефть Urals в размере 40 долл. за баррель, в то время как по итогам января-апреля среднее значение показателя за период составило 51,4 долл. за баррель, при этом среднегодовой курс по итогам 2017 г. ожидался на уровне 67,5 руб. за доллар, но по итогам первых четырех месяцев года среднее значение курса равнялось 58,2 руб. за долл. Понятно, что еще рано говорить об итогах 2017 г., но тем не менее, даже если фактический курс доллара по итогам года окажется близким к прогнозному, то с учетом динамики курса в январе-апреле это как минимум будет означать очень высокую степень волатильности курса (во второй половине года значение курса должно будет находиться на уровне свыше 70-75 руб. за долл.).

Таким образом, свободное плавание курса рубля фактически означает, что автоматическая корректировка курса вследствие изменения нефтяных цен во многом лишает и Правительство, и бизнес возможности более или менее адекватно прогнозировать свои денежные потоки, и ставит последние в зависимость от волатильного нефтяного рынка.

Переход к современной технологичной экономике возможен лишь на основе качественного долгосрочного (или хотя бы среднесрочного) планирования, поскольку большинство крупных инвестиционных проектов необходимо рассматривать на горизонте 3-7 лет. Высокая волатильность валютного курса может гораздо в большей степени нарушить планы по модернизации, чем отсутствие крепкого курса рубля.

Одним из решений проблемы высокой волатильности курса рубля и его зависимости от цен на нефть могло бы стать развитие инструментов хеджирования. Однако и российский опыт, и опыт зарубежных стран показывают, что бизнес сам по себе не начнет их использовать (как и Министерство финансов). Причем эта проблема является многоплановой.

Во-первых, это проблема низкой финансовой грамотности. О возможностях хеджирования валютных рисков в принципе осведомлены далеко не все представители бизнеса, особенно среднего и малого. Причем это касается и тех, кто непосредственно связан с экспортно-импортными операциями. Меры государственной поддержки в этом направлении хоть и прорабатываются, но очень медленно и без полномасштабной информационной поддержки.

Во-вторых, это проблема низкого уровня развития финансовой инфраструктуры. Лишь ограниченное число финансовых институтов предоставляют услуги по хеджированию, и при этом издержки на хеджирование могут быть исключительно высокими и достигать 10% от стоимости контракта. Более того, хеджирование с помощью форвардных контрактов потребует внесения значительного обеспечения, которое будет отвлекать ресурсы компании из оборота, и размер этого обеспечения вследствие роста регулятивных требований в последнее время только увеличивается.

В-третьих, в условиях высоких издержек на хеджирование и высоких процентных ставок хеджирование просто не выглядит для бизнеса оптимальной стратегией. Хеджирование само по себе предполагает определенные издержки, но у бизнеса есть и альтернативный вариант. Простейший случай – открыть рублевый депозит на необходимую сумму. В результате, умеренное изменение курса в неблагоприятную сторону может обеспечить потери меньшие, чем сумма полученной прибыли по депозиту и сэкономленных издержек на хеджирование. Однако при этом у бизнеса остается шанс получить существенную прибыль в случае благоприятного изменения курса, что в условиях сохраняющейся культуры спекуляций является существенным фактором при принятии решений.

Таким образом, при отсутствии развития инструментов хеджирования возникает потребность в компенсации этого пробела. И определенная степень управления валютным курсом со стороны центрального банка в этой ситуации является единственной альтернативой.

3.3. Определенная степень управления валютным курсом не противоречит режиму таргетирования инфляцииИсследования показывают, что управление курсом возможно и эффективно даже в условиях инфляционного таргетирования. Более того, в условиях сырьевого характера экономики и зависимости валютного курса от цены на нефть центральный банк не сможет добиться стабильности инфляции на целевом уровне. Негативный шок на нефтяном, а затем и на валютном рынке, будет неизбежно переноситься на уровень цен на внутреннем рынке. Это будет происходить как через цены на импортные товары, так и через цены на товары, произведенные с использованием импортного сырья и комплектующих.

Режим таргетирования инфляции при полностью свободном курсообразовании далеко не всегда применим. В целом ряде исследований (см.сноску 5), в частности, показывается, что существуют условия, при которых требуются определенные систематические меры политики в ответ на изменения валютного курса. В частности, эти условия складываются в финансово уязвимой экономике, с высоким уровнем долларизации и ограниченным доступом к международным рынкам капитала. В этих условиях значительные колебания валютного курса будут оказывать негативное влияние на экономическую активность. В свою очередь, определенная степень воздействия со стороны центрального банка на валютный курс может оказывать положительное воздействие на макроэкономические показатели. Важным при этом является неопределенность о том, какую модель определения курса использует центральный банк (см.сноску 6).

Картаев (2017, см. сноску 7), проанализировав панельные данные 176 экономик, пришел к выводу, что использование гибридной версии таргетирования инфляции, в рамках которой денежные власти осуществляют управление валютным курсом, оказывается более эффективным (для стимулирования выпуска), чем чистое таргетирование инфляции, предполагающее режим свободного плавания курса национальной валюты. Трунин (2013, см. сноску 8) также отмечает, что в развивающихся странах центральным банкам необходимо уделять большее внимание динамике валютных курсов, а для Банка России в условиях сохранения высокой зависимости от сырьевых доходов лучшей политикой будет инфляционное таргетирование при сглаживании сильных колебаний валютного курса. Pourroy (2012, см. сноску 9) также отмечает, что гибридное инфляционное таргетирование, предполагающее внимание центрального банка в рамках достижения своих целей не только к показателю инфляции, но и к валютному курсу, способствует достижению центральным банком целей по инфляции.

Еще одна проблема возникает в том, что режим таргетирования инфляции создает излишние стимулы у центрального банка к поддержке роста курса рубля, поскольку его неослабление будет способствовать достижению поставленных целей по инфляции. Кроме того, препятствуя действию такого проинфляционного фактора как падение курса рубля, центральный банк может неоправданно долго продолжать проведение жесткой денежно-кредитной политики или даже проводить ее ужесточение. Однако нужно понимать, что если следовать логике Банка России, то при сохранении зависимости курса от цены на нефть условия для серьезного смягчения денежно-кредитной политики могут не создаться никогда, поскольку всегда будет сохраняться высокая вероятность нового падения цен на нефть, а следовательно, и курса рубля.