Процентные ставки по ипотечным кредитам

Размер ежемесячного платежа рассчитывался для кредита сроком на 20 лет, с процентной ставкой 14,6% годовых и первоначальным взносом 30%. Цена за 1 кв.м. и стоимость аренды – по данным портала «Мир квартир» за ноябрь 2009 г. Здесь и далее для расчетов использовались следующие размеры квартир: 1-комнатные – 42 кв.м., 2-комнатные – 65 кв.м., 3-комнатные – 78 кв.м. Размер среднемесячной номинальной начисленной заработной платы – данные Росстата за сентябрь 2009 г.

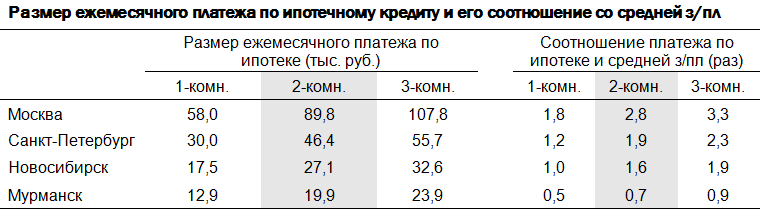

Для многих граждан одним из факторов при принятии решения о привлечении ипотечного кредита является хотя бы относительная сопоставимость ежемесячного платежа по кредиту с арендной ставкой. Однако в настоящий момент стоимость аренды одно- и двухкомнатных квартир в российских городах значительно ниже размера платежей по ипотеке (даже без учета дополнительных расходов по эксплуатации жилья, находящегося в собственности) (см. таблицу). В то же время, стоит отметить, что данное соотношение постепенно сокращается – как за счет снижения цен на недвижимость, так и за счет роста арендной платы.

Представители властей в последнее время неоднократно заявляли о необходимости довести уровень ставок по ипотеке хотя бы до 10% годовых. Однако расчеты показывают, что снижения ставки до этого уровня будет недостаточно для того, чтобы обеспечить равенство платежа по ипотеке и стоимости аренды при текущих ценах (особенно по наиболее массовому сегменту – двухкомнатным квартирам). Для повышения доступности жилья даже при падении процентных ставок по ипотеке требуется снижение соотношения между ценами на жилье и аренду, обеспечиваемое снижением стоимости кв.м. жилья.