Ипотечное кредитование в России в 2016 году

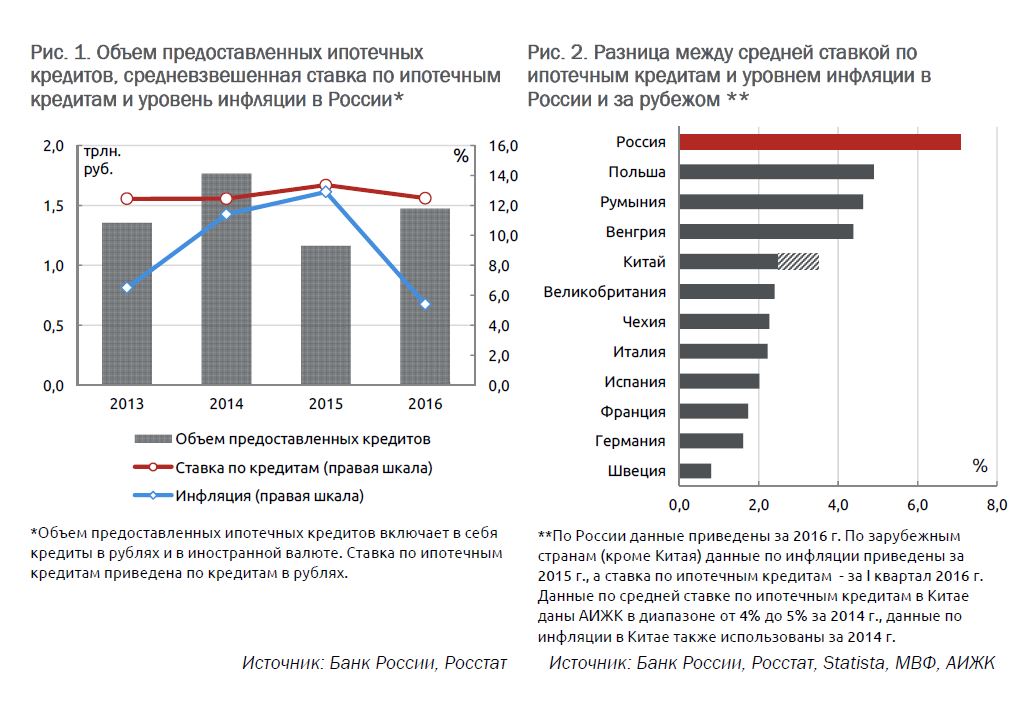

Ипотечное кредитование в 2016 г. начало восстанавливаться после существенного падения годом ранее. По данным Банка России, объем предоставленных ипотечных кредитов в прошлом году составил 1,47 трлн. руб., что на 27% больше, чем в 2015 г. Вместе с тем, это значение на 16% ниже уровня 2014 г. А по отдельным федеральным округам, где восстановление ипотечного кредитования идет темпами ниже среднероссийских, объем предоставленных кредитов в 2016 г. не восстановился даже до уровня 2013 г. Например, в Сибирском ФО он был ниже уровня 2013 г. на 7,3%, а в Уральском ФО – на 6,3%.

АИЖК и Минстрой ожидают роста рынка ипотечного кредитования в 2017 г., несмотря на завершение госпрограммы по поддержке кредитов на жилье в новостройках

АИЖК ожидает, что по итогам 2017 г. объем выданных ипотечных кредитов вырастет на 22% по сравнению с прошлым годом и достигнет 1,8 трлн. руб. Такой прогноз представляется достаточно оптимистичным, поскольку с 2017 г. уже не действует госпрограмма субсидирования ипотечных ставок на покупку жилья в новостройках. При этом в 2016 г. в рамках этой госпрограммы было выдано 38% от общего объема предоставленных кредитов.

Оптимистичность прогноза АИЖК связана прежде всего с ожидаемым снижением процентных ставок. Средневзвешенная ставка по ипотечным кредитам в 2016 г. опустилась до 12,5% – это на 0,9 п.п. ниже, чем годом ранее. При этом в декабре 2016 г. среднемесячная ставка по ипотечным кредитам достигла рекордно низкого значения с декабря 2011 г. – 11,55%. По прогнозам АИЖК и Минстроя, ставки по ипотечным кредитам в текущем году могут опуститься до 10% и ниже.

Реализация оптимистичных прогнозов на рынке ипотеки и строительства жилья в значительной степени зависит от дальнейшей политики Банка России

Существенное (до 10% и ниже) падение ставок по ипотечным кредитам в 2017 г. может произойти только при условии снижения ключевой ставки Банка России. И в условиях значительного снижения инфляции по итогам 2016 г. (см. рис. 1) таких действий со стороны Банка России можно ожидать. В частности, разница между уровнем средневзвешенной ставки по ипотечным кредитам и уровнем инфляции в прошлом году в России составила уже 7,1 п.п. Для сравнения, в зарубежных странах данный разрыв существенно меньше – 1,6 п.п. в Германии и 2,4 п.п. в Великобритании (см. рис. 2).

Отказ же Банка России от снижения ключевой ставки в сложившейся ситуации может привести к обратному эффекту. Ожидания по снижению ставок по ипотечным кредитам одновременно с продолжающимся падением реальных доходов населения будут приводить к откладыванию решения о приобретении жилья в ипотеку и замедлению рынка ипотечного кредитования. Стагнация ипотеки в условиях прекращения госпрограммы по поддержке кредитов на новостройки приведет, в свою очередь, к дальнейшему падению объемов строительства жилья, которое в 2016 г. составило 6,5%. Более того, высокие процентные ставки по кредитам на фоне ожидания их снижения будут сдерживать и застройщиков, уже имеющих значительную долговую нагрузку.

Развитие подобного негативного сценария на рынке жилья и ипотечного кредитования в России недопустимо, учитывая высокую потребность населения и в жилье, и в доступной ипотеке. Для сравнения, по данным АИЖК от 2015 г., ввод жилья на душу населения в Китае был в 1,5 раза выше, чем в России. При этом обеспеченность городского населения жильем (в кв. м на чел.) в Китае в 1,2 раза выше, чем в России (28 кв. м против 23 кв. м). Задолженность же по ипотечным кредитам в Китае составляла 19,4% ВВП еще в 2014 г., тогда как в России в 2016 г. – лишь 5,1%.