Страховые взносы работодателей

По официальной оценке, такое повышение страховых взносов вызовет рост отчислений работодателей в 2011 г. на 920 млрд. руб. Таким образом, по сравнению с 2009 г. социальные отчисления работодателей в 2011 г. увеличатся на 43%.

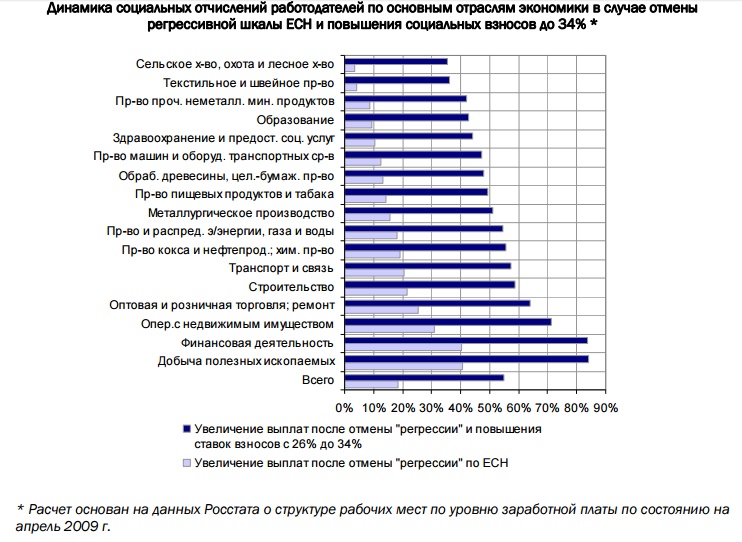

При этом в ряде отраслей социальная нагрузка вырастет в гораздо большей степени. По оценке ИКСИ на основе данных Росстата о распределении рабочих мест по уровню заработной платы, в условиях 2009 г. отмена регрессивной шкалы ЕСН и увеличение ставок социальных взносов с 26% до 34% вызвали бы рост социальных отчислений компаний машиностроения на 47%, металлургии – на 51%, транспорта и связи – на 57%, строительства – на 60%, финансового сектора – на 85%. В целом по экономике рост социальных отчислений составил бы в условиях 2009 г. 55% (см. график). Около трети этого повышения связано с отменой регрессивной шкалы ЕСН, а оставшиеся две трети – с готовящимся увеличением ставок страховых взносов.

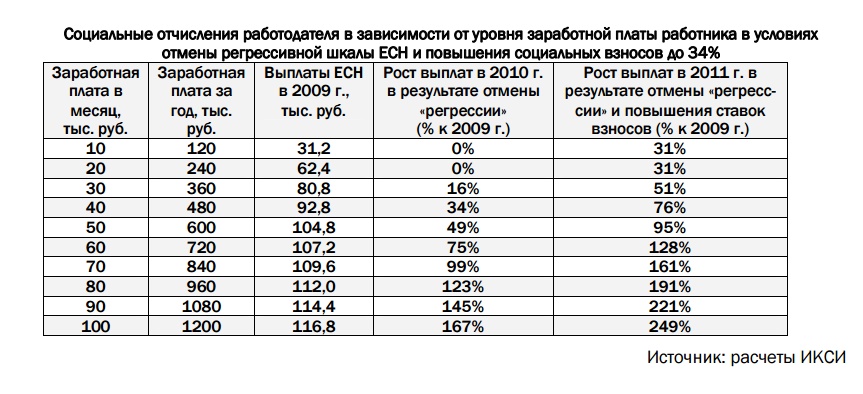

Последовательная отмена регрессивной шкалы ЕСН и повышение ставок социальных взносов до 34% приведут к резкому росту социальных отчислений компаний. Даже для заработной платы, не превышающей среднероссийский уровень, рост социальных отчислений работодателей в результате повышения ставок взносов составит не менее 31%. Для более высокой заработной платы, которая ранее подлежала обложению ЕСН по сниженным ставкам, рост отчислений достигает значительно больших масштабов. Например, для заработной платы 35-40 тыс. руб. в месяц (что соответствует средней заработной плате в г. Москве) отмена регрессивной шкалы ЕСН в 2010 г. приведет к росту социальных отчислений на 25-35%, а повышение ставок страховых взносов в 2011 г. увеличит социальные отчисления еще на 40%. В результате этого отчисления работодателей, выплачивающих заработную плату 35-40 тыс. руб. в месяц, возрастут в 2011 г. по сравнению с 2009 г. на 65-75%. Для заработной платы на уровне свыше 80 тыс. руб. в месяц социальные отчисления работодателей увеличатся в 2 и более раза (см. таблицу). В такой ситуации в условиях продолжающегося кризиса возникает значительный риск возврата к теневым формам оплаты труда, отказ от которых стимулировала регрессивная шкала ЕСН.